不论你炒不炒股,经常关注资本市场的朋友们也都肯定知道一个道理:“便宜的股票未必涨,贵的股票未必跌。”当你觉得一只股票很便宜的时候,买入后发现还在跌;当你觉得一只股票涨得已经很高不敢买,却发现它还会接着涨。

当你把这个简单又朴素的道理代入到如今的港股市场中就会发现,今年初与过去相比已经非常便宜的腾讯,在经历了一大波上涨之后,年初至今涨幅也就30%;2023年全年已经涨了40%多的中海油,2024年初至今涨幅高达80%。巅峰时期,十个中海油加起来都比不了腾讯,而现在,腾讯的市值只有中海油的三倍多一点了。

回顾港股整个上半年的表现看,红利股就是唯一的明星。它代表着稀缺性和确定性,也在某种程度上代表着低估值,更代表着在资产荒的时代之下,“有钱人”不约而同地选择。如果再去细分这些红利股所在的不同行业,特别是航运、装备设备制造和大宗商品正处于上升周期中,叠加周期带来的基本面利好,这些红利股就吸引了大量的资金进入。

但最近几天,红利股的表现开始波动,随之而来的就是大量质疑他们的声音。面对已经涨成这样的行情,继续看涨的有,沽空的声音也越来越多,如何理解过去半年以来红利股的涨势,并对现在的红利股进行估值,成为判断后续市场走势的一个重要命题。

01 重新发现价值锚

无论你翻开港股还是A股的红利股板块,大致看一看这些红利股都是谁,很容易就能归纳出以下几个标签:央企、国企、石油、煤炭、电力、航运、装备制造等等。和过去几年市场推崇的互联网、医药和半导体等等基本上毫不沾边,属于是彻底的风格切换。

一般情况下,像这样大幅度的风格切换,时间从去年初至今长达十八个月,已经不是一两句话能够解释清楚的了。我们这里尝试尽量简化的逻辑,去叙述这段红利股的大牛市。

首先,从宏观的角度讲,股市的市值高低,往往取决于所在市场无风险收益率的情况;而港股的特殊地位,以及最近几年的资金情况,决定了它的市值变化更多要看国内的无风险收益率情况。

在许多红利股的分析文章中,许多人会将无风险收益率等同于中国10年期国债收益率挂钩,并认为红利股的涨势根源来自于对无风险收益率的对比优势。这个观点其实只对了一半,无风险收益率和红利股的关系叙述没问题,它们之间就是此消彼长的;但是,长期以来中国股市的资产定价体系中,无风险收益率并不等同于10年期国债收益率。

这是过去五年,中国10年期国债收益率的情况。可以明显看出,它的收益率长期保持在3.4%以下,相比这个数字,到今年才飙涨的红利股就算在2020年,股息率也是远高于这个水平的。

就以中海油为例,公司2020年H股平均价格计算,全年股息收益率达到了6.5%,远高于3.4%的10年期国债收益率;可在这一年,中海油的股价从年初的9.3港元跌至年末的不到5港元,接近腰斩。其他板块的红利股表现虽然不至于像中海油这么惨,但基本上也没有出现哪只股票快速上升。

因此,虽然无风险收益率算是红利股这一轮上升的主要原因,但它并不等同于10年期国债收益率,而是另一种债券产品——城投债。

众所周知,城投债在固收这个领域里,一直有着超然的地位。它有着地方政府的隐性担保,长期以来被认为是风险较低的品种;同样,城投债的票面利率往往要更高一些,在市场上也更加受到固收类投资者和机构的欢迎。因此,在绝大部分国内和国际机构投资人的眼中,衡量中国资产的无风险收益率,基本可以等同于城投债收益率。

城投债的平均票面利率,在2020年还能达到4.5%以上,虽然和当时的高息股相比还有一点距离,但别忘了,这只是一个平均数字,个别城投债与高息股相比,收益情况毫不逊色,接近甚至超过6%的都不罕见。这就导致对于那些寻求安全感和确定性的大资金来说,高息股完全比不上城投债。

而到了今年,城投债已经由于种种原因出现了巨大的滑坡。数据显示,2024年以来,城投债的平均票面利率已经从1月的3.1%降至5月的2.7%,城投债正式进入了“2”时代。相比动不动股息率就在6%和7%的高息股,已经彻底失去了优势。

这才是所谓“资产荒”背后的底层逻辑,推动红利股上涨的主力正是这一波追求确定性、不想再购买城投债的资金。当这个趋势形成之后,红利股就正式有了资金面的支撑,也开始逐渐走出自己的行情,吸引了越来越多抱团而来的资金,直到今日。

02 何时梦碎?

其实,寻求长期确定性的资金转向红利股,还有一个隐含的原因,也是支撑红利股的一个根本逻辑,就是长期国债的风险问题。

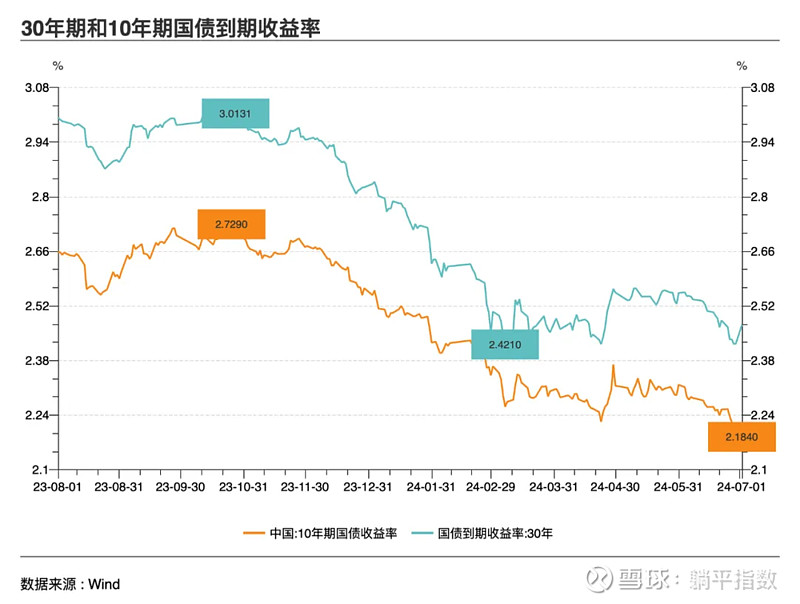

现如今,城投债式微,只能由10年期国债收益率来扛起这个资产定价锚的责任。不过,由于今年上半年市场极其热衷购买10年期国债,其到期收益率一直保持在较低水平。

这样的快速下行是在央妈不断提示长债风险的背景下发生。据不完全统计,4月以来,央行已经通过各种渠道至少九次喊话提示长债利率上行风险,无奈市场不听;央行行长潘功胜在前不久的陆家嘴论坛上,公开提示长债风险,市场依然我行我素。

众所周知,如果国债收益率继续下行,国债的价格就会继续攀升。但值得一提的是,热衷于购买10年期国债的,并非是那些寻求确定性及收益率的稳健型资金,而是贪图资本利得的短期投机者,无视央妈数次提示的风险,看准的就是这一波国债价格涨势。

以30年期国债为例,如果到期收益率为2.5%,票息为2.5,那国债的价格就是100。如果到期收益率下降到2%,那么国债的价格就会升高至111;如果到期收益率继续下行,下降到1.5%,那国债的价格就会升高至124,收益相当可观。正是在这样的短期利润之下,刺激不少资金抢购长期国债,再加上市场对当前的经济形势,普遍认为利率下行是大势所趋,短线资金扎堆购买国债就不足为奇了。

但对于长线的、追求确定性的资金来说,目前10年期国债有着不可忽视的风险。首先,就是央妈对于收益率曲线的控制需求,已经开始着手控制收益率曲线;其次就是利率波动的风险,当长期国债的收益率降低,债券本身价值受政策利率波动的影响就更大,根本就不适合追求确定性的大资金。

因此,在城投债收益率快速下行、长期国债收益率未能企稳的情况下,红利股对资金的吸引力会持续相当长的一段时间,现阶段就担心这些资金撤出的确有一些杞人忧天了。更何况,这些红利股有一个算一个,都有很强的基本面支撑,2024年的预期盈利能力和收入水平都有增长空间,理解起来还都特别简单。

同样是以中海油为例,这家公司的主营业务在全球石油公司中对比都算简单的,没有复杂的炼油化工和油品销售业务,只有石油勘探开发和油气销售业务。而石油作为工业的血液、现代社会的必需原料,根本不愁卖不出去,更不需要什么销售开支。

因此,海油的基本面分析极其简单,就得看原油价格变动情况,以及公司自身的成本控制能力。今年一季度,在布伦特油价基本持平,公司在油气净产量同比上升9.9%的情况下,实现净利润397亿元,同比增加23.7%。得益于良好的成本控制,一季度桶油成本下降至27.6美元,用布伦特油价减去成本就是中海油的经营利润空间。

在成本控制已经连续数年下降的情况下,对海油的业绩判断只需要观测两个关键点:一,原油产量能不能持续上升,决定海油的营收;二,油价走势,能不能在较长时间内维持70至80美元这样的相对高位区间,决定了海油的利润。

先看原油产量。海油在原油区块方面有着比较独到的优势,独占中国海域海洋油田的开发权。而在过去四年,中国原油的新增产量中,每年都有一半以上来自海洋,显示出海洋原油开发的巨大潜力;在国际上,中海油在海洋石油方面的技术能力是不落后的,又在圭亚那、巴西等潜力巨大的区块占有权益,产量提升有着很强的确定性。

再看原油价格。由于沙特和美国已经渐行渐远,后者对于前者的原油产量影响力已经大幅下降,而无论是沙特还是俄罗斯,都需要70美元以上的油价才能维持财政收支平衡,一旦油价长时间跌破他们可以承受的范围,一定会出手减产挺价。

因此,2024年全年中海油的业绩具备很强的确定性,即便跟红利股的其他标的相比,也属于佼佼者。在整个红利股持续吸引资金的大背景下,如中海油这样优质的红利股依然还有增长的空间。

03 结语

其实,有一个问题是红利股唱空者无法回应或者解答的:

不买红利股,还能买什么呢?

过去几年来,红利股板块其实是长期被低估的,这其实是一个优势,那就是今年以来大部分待在红利股中的资金是获利盘,不出现“灭顶式”的资金面或基本面的变化,红利股大概率是易涨难跌的。而那些在过去半年经历过快速下跌的板块,积累了不少想要回本出逃的资金,很难能有持续的涨势。

市场就是这个样子,无论怎么看待红利股,赚钱才是硬道理。那么,跟着已经盈利的钱走,赚钱的概率难道会比跟着已经亏损的钱走小么?$中国海洋石油(00883)$ $中远海控(01919)$ $中国海油(SH600938)$

声明:本文仅用于学习和交流,不构成投资建议。