当然可以,而且是板上钉钉的。

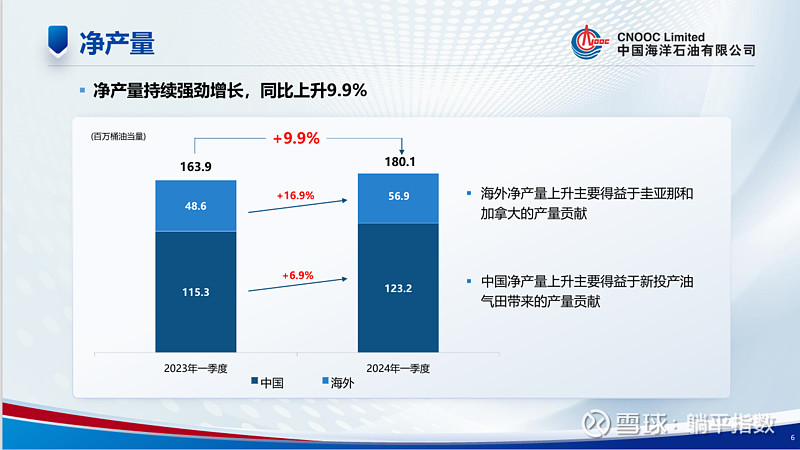

刚刚又仔细翻看了一下中海油的一季报推介材料,发现了一个很有意思的点:在今年一季度的原油增量中,加拿大这个久违了的国家,成为主要的贡献者。圭亚那的出现大家可能不太意外,这是最近几年全球原油增产幅度最大的国家之一,而在这个国家目前储量产量最大的原油区块——Starbroek中,中海油拥有25%的权益,是其主要的参与者之一。

但加拿大,可能很多刚关注海油的朋友还不太熟悉。

加拿大的油田储量,主要是以油砂为主,它是砂、黏土矿物、水、沥青的混合物,是一种黏度极高的石油,在进行石油炼制之前需要进行特殊处理。而加拿大油砂的技术可采储量约为1800亿桶,其储量占到世界储量的85%,其中绝大部分在该国的阿尔伯塔地区。但是,由于油砂的开采和提炼难度较大,2010年前后其开采成本可能要高达90美元/桶左右,以当时普遍在100美元/桶以上的油价来说算不上什么,但现在看可能就太亏了。

那中海油为什么会在加拿大有油田呢?2012年,中海油敲定了对加拿大石油公司尼克森的收购案,以远高于当时市场报价的151亿美元收购了后者,并成为当时国内的新闻头条。然而,在这次收购之后,不到三年,国际油价接连暴跌,再也不复100美元/桶的光辉,开采难度大、成本高的加拿大油砂,就成为了公司的负资产,并在之后几年接连进行了资产减值,并在2016年出售了一家加拿大公司Northern Cross的股份。

但是,加拿大油砂资产并没有完全实现剥离,仍然在海油的海外权益中占据一定比例。

时间来到2022年,一则消息又透露出来:中海油拟出售在加拿大、美国和英国等地的资产。这则消息由外媒首先爆料,并且传得沸沸扬扬,印象里在当年的业绩会上,管理层并没有明确对这则消息进行确认,只是隐晦地提到正在对旗下资产进行优化和调整。但实际上,不说美国和英国,加拿大的这部分油砂,已经很难找到接盘的买家。

原因也很简单。在当年中海油收购尼克森时,其实遭到了加拿大国内巨大的抵抗。在该案完成收购后,该国立马新出台了一个条理,规定外国国有企业再也不能购买50%以上的股份;同时,对于那些外国非国有的石油企业来说,油砂资产相比页岩油完全没有吸引力,收购过来很难进行经济开采。

卖不出去,又不能留着浪费,中海油只能自己开采。从目前实现的效果看,还是非常不错的,今年一季度的业绩就是很好的佐证。一季度,加拿大贡献的产量达到9百万桶油当量,同比增幅高达20%;而一季度的实现油价是78美元/桶左右,能够实现大幅度增产,原因还是降低了成本。

从整个中海油在加拿大的历程上来说,起码在2016年中海油剥离油砂资产的时候,他们还没办法完全掌握油砂资源的有效经济开采。但到了2022年,中海油服在加拿大成立了区域公司,并在当地顺利地开展了多项业务。都不需要猜测,推动中海油在加拿大产量快速上升的原因之一,一定是中国的技术、设备进入了当地,推动了整体的成本下降,并实现了有效的开采。

更重要的是,在几次对加拿大的资产减值过去之后,从财务上计算加拿大的资产开采成本其实是非常便宜的,桶油成本和利润还是可以做到非常可观的。今年,国际油价有俄罗斯和沙特这两个个高的在那儿撑着,不用担心会跌穿70美元/桶这个铁底太多太久,海油又将会是一个贡献利润的大年。$中国海油(SH600938)$ $中国海洋石油(00883)$