在如此优秀的一季报面前,我们如果再像上个季度那样强调快手巨大的预期差,就显得有点多此一举。毕竟,无论是机构还是个人投资者,除非是另有什么目的,只要他看过了快手一季报,恐怕都不会再觉得老铁们没有“价值”了。

总结:

1,对于短视频平台来说,用户盘子是根基,也是价值的基础。一季度,快手月活和日活用户同比分别增长6.6%和5.2%,并分别逼近7亿和4亿大关,仍然算是中高个位数的增长。只要有越来越多的老铁们愿意用快手,并愿意多用快手,他们就依然保持业绩获得高速增长的可能。

2,从营收和毛利增长的角度看,相对轻资产低成本的广告业务在一季度贡献最大;同时,电商业务也有不错的进展。由于短视频平台轻松和直接的特性,它在所有社交媒体类别中是货币化效率最高的那个,体现在财报中,就是公司的净利润和经调整净利润均创下了单季历史新高。

3,一季度,快手的净利润率达到了历史新高的14%,但这还远不是他们的终点。如果广告和电商业务能够继续保持增长,成本相对较高的直播业务能够维持在目前这个水平,今年全年净利润率很有希望接近约20%,相比之下,公司当下的估值其实还是相当便宜的。

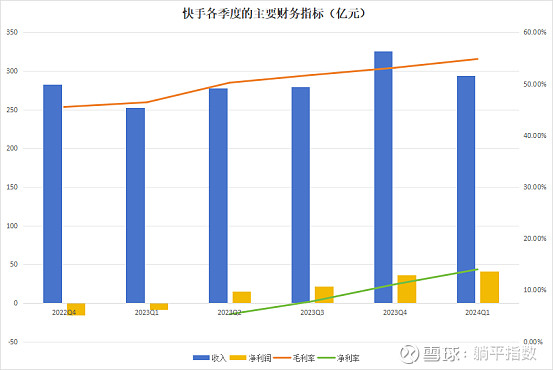

先简单看一下公司整体的业绩。一季度,快手实现营收294.1亿元,同比增长16.6%;毛利率同比提升8.4个百分点至54.8%;净利润录得41.2亿元,大幅度扭亏为盈;而经调整净利润这边,则是43.9亿元,同比增幅超过了103倍。仔细盘下来快手的核心财务数字概要,除了那些扭亏为盈的,营收竟然还算是增速相对低的那个。

高增长的收入,超高成长的盈利能力,共同支撑起快手的这份财报。长期以来,许多投资人对快手用户的消费能力是非常怀疑的,他们认为下沉市场的用户难以支撑公司取得高速增长,更不用说盈利能力了。但从去年二季度公司扭亏为盈以来的表现看,老铁们的实力还是相当强的,这一点不仅体现在快手,还体现在旅游以及文娱等行业。

资料来源:快手各季度财报,躺平指数整理

根据快手各季度财报,公司在实现扭亏为盈的第三个季度(2023Q4),净利润率就已经突破了10%,并且以每个季度平均3-4个百分点的速度不断提升,即便是在相对淡季的一季度,快手的净利润依然在增长。

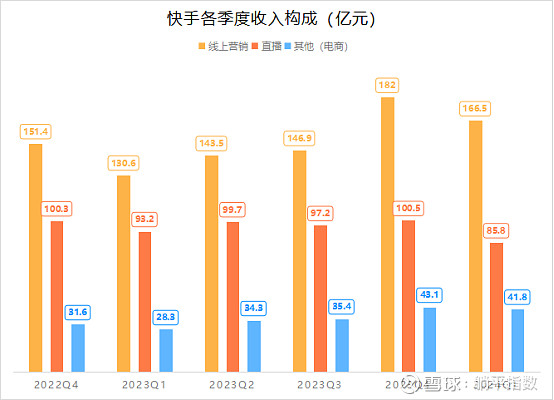

资料来源:快手各季度财报,躺平指数整理

而在公司收入结构中,在线营销业务于一季度增长27.4%至167亿元,电商GMV同比增长28.2%至2881亿元,推动其他业务板块的收入增速达到32.2%。相比之下,毛利较低的直播收入(因为需要给主播分成及购买直播带宽),呈现出了稳定并略有收缩的态势,是非常有利于公司提高盈利水平的。

让直播收入相对持平,放大高毛利的在线营销和电商业务增长,公司年底取得接近甚至超过20%净利润率不是太难。这样看下来,如果未来三个季度保持与一季度同样的营收增速,全年营收将会达到1320亿左右。

以财报发布日当天(5月22日)收盘的总市值2522.83亿港元,和一季度的净利润41.2亿元(44.4亿港元)计算,公司的远期市盈率只有不到14倍。这还是比较保守的算法。如果未来三个季度公司净利润继续保持增长的话,远期市盈率会更低,快手的估值将会显得更便宜。

值得一提的是,在净利润创下历史新高之际,公司还宣布未来三年回购总金额不超过160亿港币的股票,对股价来说也是一个巨大的利好。

当然,关于快手是否真的能够达到这样的业务增速,其实并不需要担心。

用户粘性方面,春节期间上线的“快手有年味”活动,涵盖晚会、直播、游戏互动等多种形式的内容,推动平台近4亿的日活跃用户,形成高参与、强互动的社区氛围。得益于高质量的用户增长战略以及丰富的内容供给,快手的用户流量在一季度是稳健增长的,Q1用户总使用时长同比增长8.6%。

电商方面,内容场+货架场双轮驱动的模式,正促成越来越多电商的交易机会,短视频、泛货架、搜索等等不同场域,成为商家和达人在快手深度经营的新增量机会,Q1月动销商家同比增长近70%。而在泛货架场景方面,一季度GMV占比约25%,日均动销商家同比增速超50%,共同推动电商月活跃买家在一季度同比增长22.4%至1.26亿。

本地生活方面,作为快手重点发力的领域,一季度呈现出了爆发式的增长。快手科技创始人兼首席执行官程一笑在电话会上介绍,今年一季度,本地生活日均支付用户数同比增长接近9倍;供给侧,Q1日均动销商家数、商品数环比分别增长29%和38%,成功验证了快手本地生活在一些核心城市的商业模式。

最后,一个很少人注意到的关键点是,快手在技术研发上对于大模型的投入是非常坚决的。从内容理解与用户的兴趣探索,到AI小快等自研应用的落地,再到智能经营解决方案的升级,全方面推动大模型与现有业务耦合,让公司的智能营销方案为客户提供包括创意生产、营销投放和用户承接在内的全链路提效能力。

2024一季度,快手业绩可以说是“一炮而红”;保持现有的方向,继续贯彻正确的管理和经营策略,今年很有可能创造一个奇迹。$快手-W(01024)$