“整个乳业还有哪些机会和空间?

10月28日,伊利股份(600887.SH)放量跌停,到收盘还有约2.6亿封跌停板资金;蒙牛乳业(02319.HK)放量大跌9.86%,皇氏集团(002329.SZ,原名皇氏乳业)跌停,新乳业(002946.SZ)大跌5.2%,光明乳业(600597.SH)跌3.66%,妙可蓝多(600882.SH)跌4.15%。

同花顺乳业指数大跌4.50%,通达信乳制品指数大跌4.42%,东财乳业指数跌了4.55%,一切都源于10月27日晚间乳业龙头伊利股份发布的2022年第三季度报告。

伊利股份第三季度营收302.87亿元,同比增长6.72%;归母净利19.29亿元,同比下降26.46%;扣非净利16.93亿元,同比下降33.23%,为2016年以来首个三季度利润下滑。

线性逻辑看,增收不增利,必然是费用端问题,不算太大问题。然而进一步梳理后,我们发现了更大的问题,2022年二、三季度同比下滑,难道是民众消费降级、少喝牛奶的开端?

01 少喝液态奶的消费降级

大部分乳制品企业将旗下产品分类为液态奶、奶粉、冷饮,自2000年国内引进超高温瞬时灭菌(UHT)技术和利乐无菌包装技术后,液态奶(以常温奶为主)迅速成长为乳制品行业规模最大的业务板块,到2021年市场规模近5000亿元。

作为国内最大液态奶供应商的伊利,在2002年至2021年的20年间,液态奶收入自22.71亿元增至849.12亿元,连续20年增长,复合增长率达21%,到2021年,液态奶收入占伊利整体收入比例为78%。

来源:伊利年报 整理:躺平指数

然而,其液态奶收入却在2022年Q2、Q3出现了连续两个季度的同比下滑。

2022年Q2,液态奶收入205.74亿元,较2021Q2的215.47亿元,下降4.52%;2022Q3,液态奶收入212.1亿元,较2021Q3的223.13亿元,下降4.94%,较2020Q3的218.46亿元,下降2.91%;2022年前三季度,液态奶总收入641.02亿元,同比下滑0.96%。

来源:伊利季度经营公告 整理:躺平指数 单位:人民币亿元

注释:液态奶包含母品牌、金典、安慕希和优酸乳等产品

10月28日上午,伊利的IR总经理赵琳在业绩说明会上表示,伊利液态奶的动销在今年二、三季度放缓,导致营销费用被动提升,预计四季度会有好转。

然而,我们对伊利自2002年至今的季度收入数据进行梳理后发现,每个完整年度内,四季度收入最低,其次是一季度,而三季度往往最高(2020年以来,疫情对液态奶的季节性消费产生扰动)。

若按近5%的同比下跌趋势,液态奶收入在2022年Q4重回200亿以下或许是大概率事件,甚至有可能低于2020年Q4的188.33亿元。

即便今年Q4的液态奶收入与2021年Q4的201.91亿元持平,伊利液态奶收入也将出现近21年来的首次按年同比下跌。

我们也希望这是个偶发事件,是一个关于伊利的个案。然而截至三季度,国内多数大型乳企的液态奶都出现了不同程度地下滑。

作为港股的蒙牛,并不需要发布一、三季报,但从半年报已可窥见端倪。

2022年上半年,蒙牛的液态奶收入为396.65亿元,2021年上半年为394.48亿元,同比增长仅0.55%;同期的伊利液态奶收入为428.92亿元,2021年上半年为424.08亿元,同比增长1.14%。

显然,蒙牛的液态奶收入规模、上半年增速均低于伊利,伊利液态奶二、三季度同比下滑,蒙牛液态奶二、三季度大概率也是同比下滑。

这种推测,还有同行业经营数据进一步佐证。

光明乳业液态奶2022年Q1\Q2\Q3收入分别为40.30亿\37.34亿\43.34亿元,同比变动分别为+2.03%\-13.76%\-4.98%;2022年前三季度,液态奶总收入120.98亿元,同比下滑5.79%。

三元股份液态奶2022年Q1\Q2\Q3收入分别为11.47亿\11.52亿\12.13亿元,同比变动分为+4.56%\-9.15%\+0.13%;2022年前三季度,液态奶总收入35.12亿元,同比下滑1.8%。

伊利液态奶以及整个乳业市场二十多年的快速增长,只是国内经济高速增长、消费水平不断提升的一个缩影,即便是08年的次债危机也未能让它止步不前,而今却有较大概率出现首次按年下滑。

至此,我们产生了一个悲观的想法,如果今年二、三季度成为整个液态奶市场,乃至乳业市场的见顶时刻,整个乳业市场是否不再值得投资?

02 整个乳业市场是否还值得投资?

当然值得。好比熊市里依然会有股票涨得不错,整个乳业市场也是如此,且部分行业巨头已然成了先行者。

关于液态奶市场(尤其是常温奶)是否见顶,仁者见仁、智者见智。对投资而言,只有对风险和收益的考量,关乎策略和方向。因此,对于整个乳业市场,我们认为低风险、高收益的细分方向依然存在,且先行者们已经指明了方向。

在相爱相杀多年之后,在增量业务方面,伊利与蒙牛选择了不同道路——伊利选择做大奶粉业务,蒙牛则押注成长性更强的奶酪、低温鲜奶业务。

1)国产替代的奶粉方向

2021年,奶粉在乳品市场占比为30.72%,为规模可观的成熟市场。伊利在2021年完成对奶粉品牌澳优(01717.HK)的收购。今年上半年,伊利奶粉收入120.71亿元,国产奶粉龙头中国飞鹤(06186.HK)总收入96.73亿元。悄无声息间,伊利登顶国产奶粉龙头宝座。

来源:伊利季度经营报告 整理:躺平指数

2019年至2021年(澳优2022年并表),伊利的奶粉业务复合增速26.97%,液态奶复合增速仅7.29%;而同期的前奶粉龙头中国飞鹤,年营收复合增速28.83%;值得关注的是,同期的出生人口数从1465万,下降至1062万。

奶粉市场规模萎缩,国产奶粉巨头还在猛增,这是为何?

来源:同花顺iFinD 整理:躺平指数

尼尔森数据显示,2019年至2021年,国产奶粉占比从49%升至60%,但并未考虑代购。假设含代购在内,截至今年上半年,我们粗略估计国产奶粉占比在60%左右。

据海关总署,2022年前3季度奶粉累计进口量为105万吨,同比下滑15.7%,其中9月的进口量为8万吨,同比大幅下降31.0%。

可以想象的是,伴随新生代父母90后、00后逐渐淡化三聚氰胺事件、对国货认可度逐渐提升,尤其是叠加消费降级,国产奶粉占比还将进一步提升。

当然人口出生数量下滑不可忽视,毕竟中国飞鹤今年上半年营收同比下滑16.21%(毛利仍高达67.58%),但我们更相信消费降级对奶粉国产替代的正向影响。

若伊利在奶粉营销和降低奶粉毛利率上做文章,这条第二增长曲线可能将更加笔直地上扬,而这适用于所有资金充足又志存高远的国产奶粉供应商。

2)新产品替代的奶酪、低温鲜奶方向

2020年,蒙牛提出“再创一个新蒙牛”战略目标,核心路径是全品类多元化产品布局,并盯上了奶酪、低温鲜奶市场。

2021年,蒙牛收购奶酪行业龙头妙可蓝多。2022年半年报显示,蒙牛奶酪业务收入同比增长149.38%,与妙可蓝多合并占据了奶酪市场40%的市场份额。

2015年至2021年,主要依靠奶酪棒的妙可蓝多,年收入从3.61亿元增长至44.7亿元,年复合增速高达52.1%。

低温鲜奶市场目前主要存在于一、二线城市。在2021年,整个低温鲜奶行业同比增长17.8%,蒙牛依靠每日鲜语、现代牧场,实现了85%的同比增长。

上图中,超高温灭菌奶为盒装常温奶,巴氏杀菌奶为保质期较短的低温鲜奶。可以明显看出低温鲜奶、酸奶的年均复合增速均超过12%,是常温奶3%增速的4倍多,成长空间更高。

显而易见的是,新型产品一旦被市场验证,必然伴随着高增长,并在一定程度上形成对原有产品的替代效应。

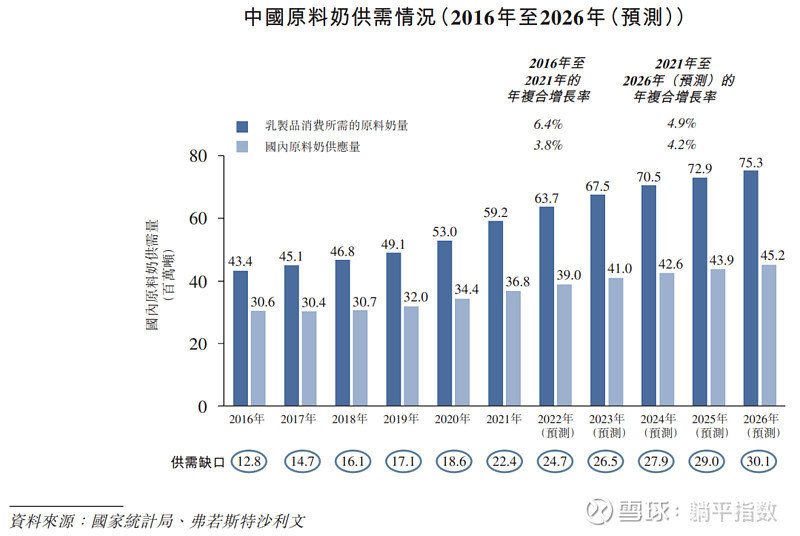

3)国产替代之奶源方向

目前,国产原料奶的供应一直处于偏紧状态,而国内原料奶的供应相对分散。到2021年,国内前十大奶牛牧场运营商的市场份额仅23%。

对于奶牛牧场而言,由于奶牛群的基因优化需求(奶牛普遍不超过6年),往往附带肉牛业务。原料奶与肉牛两者合一,未必不能造就一个新的“牧原股份”(002714.SZ)。

当然,因为环保、气候条件(北纬40度到50度之间,水电通畅、远离居民区)等因素,国内适合发展奶牛牧场的区域稀少,先行者们已经抢占了七七八八,对后来者们并不友好。

对于乳业的潜在投资方向,我们仅以奶粉、奶酪和低温鲜奶、原料奶三个细分方向的思考抛砖引玉,供读者们参考。

如果形而上,把奶粉市场、原料奶市场看作成熟市场,把奶酪、低温奶看作新兴市场,我们看的是成熟市场的国产替代空间,新兴市场的成长空间,都是空间。

亦或者说,奶粉国产替代、奶酪和低温奶的新品替代、奶源国产替代,我们看的都是替代。

对乳业的投资,搞清楚空间和替代,大抵也就明晰了策略和方向。

几千年经济发展史,就是商品的更迭史。以旁观者来看,太阳底下没有新鲜事,唯有时代的波涛滚滚向前。

可当经济衰退、产品更迭的时代浪花拍到乳业,对于身处其间的乳企,却如凛冬将至,不寒而栗。$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $中国飞鹤(06186)$

作者:老Joe

声明:本文仅用于学习和交流,不构成投资建议。