利润大幅增长以及创纪录的分红显然不会对应股价的低迷。过去一年来,大部分金融行业之股票都处在这种繁荣之中,少数小波动丝毫不能影响这一巨大浪潮。然而创投行业尤其是红塔创新却未充分分享这一繁荣。

自2000年起,中国一大批创投企业兴起之后,除了二十一世纪初开始时享受的短暂繁荣以及2010年左右创业板创立,大部分时间停顿的IPO和低迷的证券市场使绝大部分创投公司举步维艰。

随着股市开始上涨,新股开始加快发现,从去年开始创投行业终于有所起色。在新三板先后有九鼎投资和中科招商陆续挂牌上市,且股价引领所有新三板公司。然后今年开始,这两家公司再次遭遇重创,因大量增发及股价大起大落被证监会警告,股价自此一蹶不振。同时导致包括明石创新,天星资本等同类型创投公司无法顺利挂牌新三板。

从盈利能力和资产因素来看,创投类企业似乎都被低估了。

创投行业本身具有平滑周期性波动的特点。大部分创投企业通过募集资本及自有资本进行长期投资获利。通过在一级市场低价购入股权,择机在企业IPO上市后退出或者被其他大型公司并购股权后获利,在IPO暂停期间对创投企业产生大量负面影响,但如果此时进行一级市场的股权收购,应该是一个有利因素。

这个行业的其他优势还包括没有存货、收款、劳动力和原材料等方面的问题,而且也没有产品过时和相关设备被淘汰的风险。创投公司仅需要一间小小的办公室,大量货币资本以及少数懂得金融,科技和创业的少数精英就可以运作。

红塔创新成立于2000年,主营股权投资业务,经营业绩优异,成立至今投资的41家公司中,有11家已成功退出,未退出的30家公司中,有 10 家已成功上市。

与目前大多数创业投资机构对外募集并管理基金的模式不同,红塔创新利用自有资金进行股权投资。这构成了独一无二的优势,那就是不必受有限合伙人资金时间和业绩上的压力选择最具潜力的公司进行股权投资。

“成长型企业”一般是指那些剔除物价上涨和商业竞争缓和的因素,过去几年利润依然有所增长的企业。从下面的业绩来看,红塔创新绝对是一家合格的成长型企业:

与采用募集他人资金模式进行基金管理的创投公司相比,红塔创新也具备明显的优势:

当然,昨天的增长并不能给今天的投资者带来利润。对于红塔创新而言,我们有理由相信成长空间还很大。目前公司在管项目30个,投资金额9.82亿,已实现现金收入13.70亿,也就是说在投项目已经收回本金,剩余的投资全部可以是纯利润。而在投项目的剩余组合估值高达38.50亿。

而这部分资产出售给华仁药业的总价竟然只有区区34.4亿。

随着创投人才的人力资源成本竞争的重要性在注册制临近后不断提升,红塔创新人员精简和资本充裕的吸引力应该能够更有效地抢走其他同类公司的业务。红塔创新目前30人左右的人员规模相比同类公司动辄四五百人的规模,效率更高,而成本更低。

公司也没有来自提供资金的有限合伙人的压力。不需要接受一些期限很短的资金。公司还背靠依靠烟草业务现金流充沛的股东红塔集团和华仁世纪集团,拥有取之不尽的长期投资资本来源。

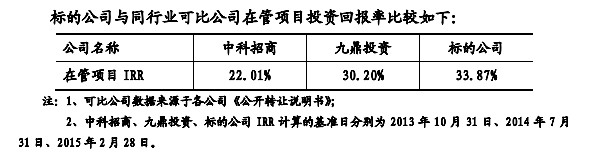

红塔创新最大的吸引力也许来自于它的投资回报率和投资成功率。公司成立以来,一直保持较高的盈利水平及股东回报率,在国内创业投资行

业中以投资项目的成功率享有较高的声誉。公司已上市项目的投资回报率截止今年二月二十八日高达42.30%(由于股价持续上扬,目前可能已经突破百分之一百)。而同类公司的回报率只有不到30%。

在2010年以前几乎所有创投公司都出现了严重亏损,而红塔创新依靠司法拍卖获得江苏宏宝等法人股,赚得盆满钵满。创业板开通后更是依靠沃森生物获得百倍以上的投资回报。

红塔创新处于快速成长期,现金分红水平一直比较低,但依然每年分红。孙晓先生是公司总裁,能力出众,上任以来一直指引着红塔创新前进的方向。同时公司管理层基本由提供资金的红塔集团,万华集团的管理层组成,持有公司大量股份。

通过合并华仁药业和红塔创新的报表,我们可以计算出华仁药业+红塔创新2013年每股盈利达到0.3元,2014年达到0.4元,2015年已实现投资收益计算的每股盈利达到1.5元。

以目前股价来看,当前估值为2014年(行业景气刚刚起步年份)盈利的50倍,2015年(行业刚进入鼎盛时期年份)保守估计的13倍。而同类新三板企业的估值高达100倍,主板企业鲁信创投高达120倍。目前看起来股价完全没有反映公司巨大的成长潜力。