我们认为未来货币政策操作,将有3点新的改革方向:

(1)通过公开市场操作,收窄货币市场利率常态化波动区间。

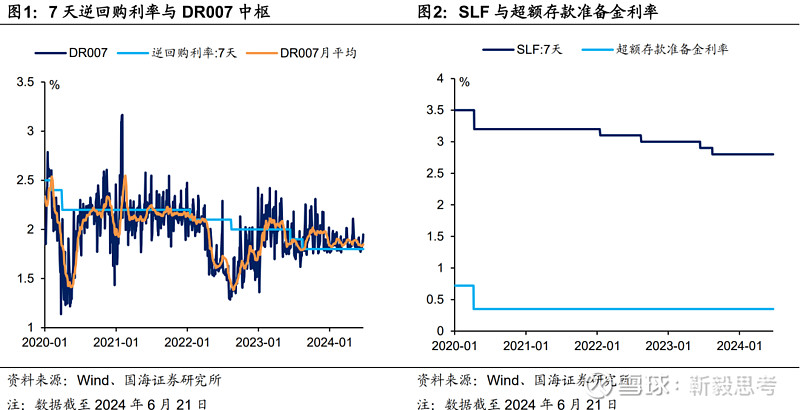

DR007中枢从“围绕逆回购利率上下波动”,变为“维持在逆回购利率以上0至20BP区间内”。未来货币市场利率大幅下穿7天逆回购利率,导致债券市场波动放大的情况,出现的可能性将明显降低。同时SLF利率作为利率走廊的上限,或将进一步下调。

(2)淡化MLF的政策色彩,未来中长债定价或依靠:

①由短及长进行定价。核心是长短债比价与期限利差的比较,并“保持正常向上倾斜的收益率曲线”。②中长债与LPR比价。对于商业银行自营而言,贷款与中长利率债是可相互替代的资产。

(3)央行逐步开展二级市场国债买卖,以解决非银主体过度交易、收益率曲线倒挂的风险。买卖方式可能包括:①在利率上行时期,央行开始对国债等主要品种的买入,逐步建仓。等到利率下行时期,若过度下行,则逐步减仓卖出,平抑利率波动。②向大中型银行借券卖出。

在开展二级买卖之前,短期内央行调控中长端利率,或主要依靠:①健全沟通机制,不断通过公开媒体向市场表达央行态度;②对部分银行、非银机构进行窗口指导。

6月19日,中国人民银行行长潘功胜在陆家嘴论坛上发表主题演讲(以下简称“讲话”),提出“进一步健全市场化的利率调控机制”,涉及到未来货币政策演变的新框架。我们做出如下解读:

1、收窄利率走廊,如何理解?

“讲话”提出,目前我国货币市场利率“上廊是常备借贷便利(SLF)利率,下廊是超额存款准备金利率,总体上宽度是比较大的”。未来“适度收窄利率走廊宽度”、“把货币市场利率‘框’在一定的区间。”如何理解?

我们认为,“适度收窄利率走廊宽度”,或有两层含义:

一、收窄货币市场利率常态化波动区间。

我们发现,在实际操作中相比于SLF、超额存款准备金利率,7天逆回购利率是货币市场利率更加核心的指引指标。在6月10日报告《资金利率为何创新低?》中我们就提出,自2023年9月以来,DR007中枢从“围绕逆回购利率上下波动”,变为“维持在逆回购利率以上0至20BP区间内”(图1)。

本次“讲话”表示:“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。”也肯定了7天逆回购利率的指引功能。

我们认为,央行如此做的目的,或有两个:

(1)进一步提升资金精度,方法资金空转。理论上,当资金利率位于逆回购利率以下时,金融机构更愿意通过拆借较低成本的市场资金,而非借入央行逆回购进行融资。导致央行对于资金面的掌控力度或下降,存在资金空转的风险。

(2)维持短端利率在偏高水平,使得外资投资人民币债券收益(1Y人民币远期+国债收益)高于短期美债收益,有利于外资流入,维护人民币汇率稳定。“讲话”中也进一步强调了维护币值稳定的重要性(“保持币值稳定,并以此促进经济增长,是法律明确规定我国货币政策的最终目标”)。

如此一来,央行调控下货币市场利率常规波动区间将有所收窄。我们认为,货币市场利率大幅下穿7天逆回购利率,导致债券市场波动放大的情况(例如2020年二季度、2022年二季度,见图1),未来出现的可能性将明显降低。

二、收窄政策利率上下限区间。

截至目前,我国货币利率走廊宽度(SLF-超额存款准备金利率)为245BP(图2),明显高于美联储同等利率走廊宽度。我们认为,在“适度收窄利率走廊宽度”的改革要求下,SLF利率作为利率走廊的上限,或将进一步下调。下调方式或有二:

(1)OMO降息,联动SLF利率下调。

(2)OMO不动,SLF加点幅度下降。2016年以来,SLF利率长期维持7天逆回购利率+100BP,未来这一加点幅度可能单独压缩。

而作为利率走廊的下限,我们认为超额存款准备金利率利率不太可能上调。

2、淡化MLF,如何理解?

本次“讲话”提出:“其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。”如何理解?

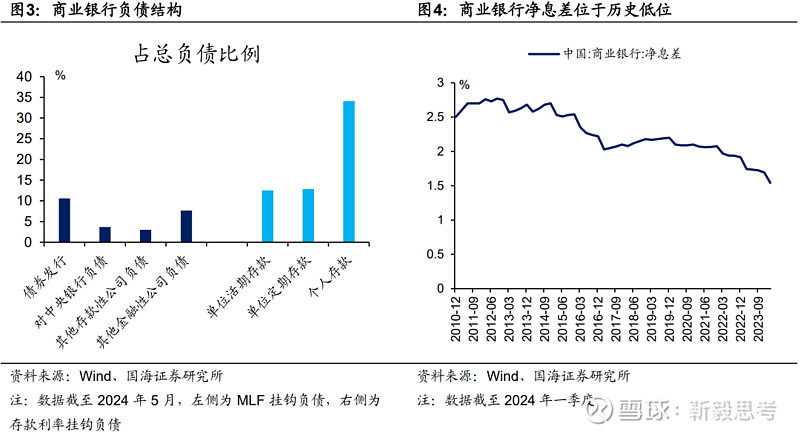

在2024年3月24日报告《寻找债市的“锚”》中,我们曾提示,对于中长债而言,我们认为传统的“MLF加减点”框架有所弱化。这可能是因为央行的降息策略,正在从“MLF-LPR联动降息”,变为“存款利率-LPR联动降息”。2023年12月至2024年2月,我们经历了一轮存款利率和5年期LPR下调,但MLF利率未动。

我们认为,之所以降息方式或不再以MLF为重,是因为在商业银行负债结构中,MLF挂钩负责占比低于存款利率挂钩占比(图3)。在2024年一季度商业银行净息差位于154BP历史低位的背景下(图4),未来或更需要通过压降存款成本,释放LPR下调空间,因此MLF的政策作用将有所淡化。

在此背景下,中长端利率如何定价?我们认为主要机制有二:

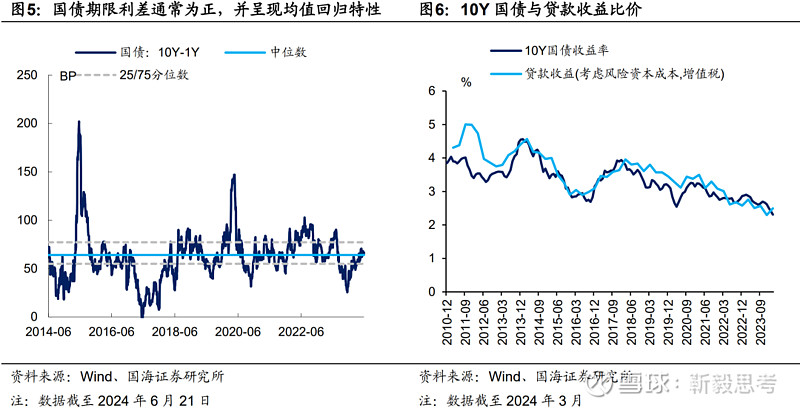

一、由短及长进行定价,核心是长短债比价与期限利差的比较(图5),并“保持正常向上倾斜的收益率曲线”。

二、中长债与LPR比价。

对于商业银行自营而言,贷款与中长利率债是可相互替代的资产。当贷款利率下行时,这有助于降低银行自营对于中长债的配置点位(图6)。

展望未来,我们认为“存款利率与LPR联动降息,但MLF不变”的情况仍有可能继续出现。若此种降息情况再度出现,基于MLF的中长端利率定价框架可能进一步弱化,投资者需要予以关注。

3、央行二级市场买卖国债,如何操作?

尽管中长端利率可以由短及长进行定价,并且在银行自营端与LPR形成联动。但是由于“一些非银主体大量持有中长期债券的期限错配和利率风险”,可能会导致交易情绪驱动下收益率曲线倒挂,期限利差为负,无法“保持市场对投资的正向激励作用”。

在此情况下,我们认为央行需要在二级市场展开国债买卖,对过度偏离的收益率曲线进行纠正。

不过,由于目前央行尚未开展相应二级市场操作,我们认为短期内央行调控中长端利率,将主要采取以下两个方法:(1)健全沟通机制,加强预期引导,不断通过公开媒体向市场表达央行态度;(2)对部分银行、非银机构进行窗口指导。

而中长期来看,我们认为央行参与二级市场操作的方法或有二:

(1)在利率上行时期,开始对国债等主要品种的买入,逐步建仓。等到利率下行时期,若过度下行,则逐步减仓卖出,平抑利率波动。

(2)向大中型银行借券卖出。

4、总结

综上所述,我们认为未来货币政策操作,将有3点新的改革方向:

(1)通过公开市场操作,收窄货币市场利率常态化波动区间。

DR007中枢从“围绕逆回购利率上下波动”,变为“维持在逆回购利率以上0至20BP区间内”。未来货币市场利率大幅下穿7天逆回购利率,导致债券市场波动放大的情况,出现的可能性将明显降低。

同时SLF利率作为利率走廊的上限,或将进一步下调。

(2)淡化MLF的政策色彩,未来中长债定价主要依靠:

①由短及长进行定价。核心是长短债比价与期限利差的比较,并“保持正常向上倾斜的收益率曲线”。

②中长债与LPR比价。对于商业银行自营而言,贷款与中长利率债是可相互替代的资产。

(3)央行逐步开展二级市场国债买卖,以解决非银主体过度交易、收益率曲线倒挂的风险。买卖方式可能包括:

①在利率上行时期,开始对国债等主要品种的买入,逐步建仓。等到利率下行时期,若过度下行,则逐步减仓卖出,平抑利率波动。

②向大中型银行借券卖出。

在开展二级买卖之前,短期内央行调控中长端利率,主要依靠:

①健全沟通机制,不断通过公开媒体向市场表达央行态度。

②对部分银行、非银机构进行窗口指导。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,陆家嘴论坛“讲话”解读不到位。

相关报告

1、《下半年社融怎么看?》

2、《资金利率为何创新低?》

3、《6月资金面怎么看?》

4、《“资金出表”的3大看点》

5、《存款“降息”带来什么机会?》

6、《楼市新政,怎么看?》

7、《降息的“东风”》

8、《寻找债市的“锚”》

相关声明

证券研究报告《迎接货币政策“新框架”》

对外发布时间:2024年6月23日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。