2024年3月份出口增速的短暂下行,主要是由于去年同期“高基数”因素,近期外需环境依然稳中向好。不过美国通胀有粘性,可能导致美联储降息决策延后,压制补库和消费复苏斜率,导致短期内中国出口回暖的斜率可能较低。

展望二季度,我们认为“出口弱复苏”及“地产下行压力持续”两个因素,决定了通胀或难有大幅回升的表现。在此基础上,央行或仍会采取降息操作维稳经济、稳定通胀预期。考虑到海外高利率环境对人民币汇率的压力,我们认为下一轮央行降息的操作方式,可能是“存款利率-LPR”联动降息,而MLF、OMO继续保持不动。

对于债市投资者而言,尽管出口改善可能是2024年基本面的重要变量,不过在国内通胀尚未明显回升之前,我们认为无需太过担忧出口改善对债市的影响。

4月12日,海关总署发布3月份进出口数据。

尽管从数据上看,以美元计价的3月份出口同比下降7.5%,增速再度回落至0以下。但市场普遍认为3月份,出口增速回落主要是由于去年同期“高基数”所致,外需环境仍然稳中向好。

对于债市而言,我们关心这样一个问题:

出口若持续回暖,将如何传导至债市?2024年,出口是否会成为引发债市变局的关键因素?

1、出口回暖,但有隐忧

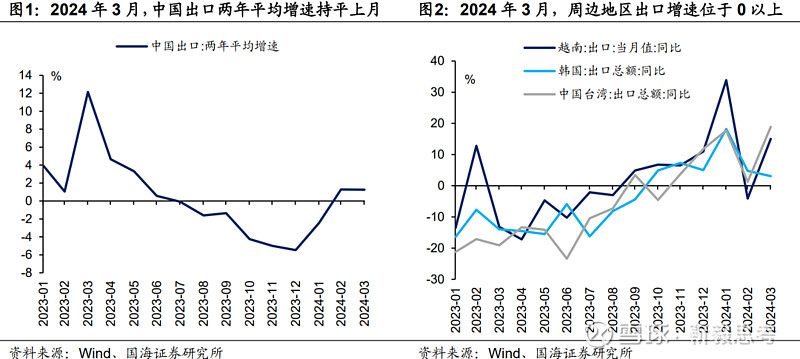

2023年3月疫情影响消退后,货物集中出运,导致彼时出口同比增速反弹至10.9%。我们认为,2024年3月份出口增速的短暂下行,主要是由于去年同期“高基数”因素。

若观察两年平均增速,2024年3月出口增速(两年平均)与2月份基本持平(图1)。同时观察中国大陆周边地区3月份出口增速,越南、中国台湾出口增速向上,韩国出口增速尽管向下,但三地出口增速均保持在0以上水平(图2)。我们认为,这也反映出近期外需环境依然稳中向好。

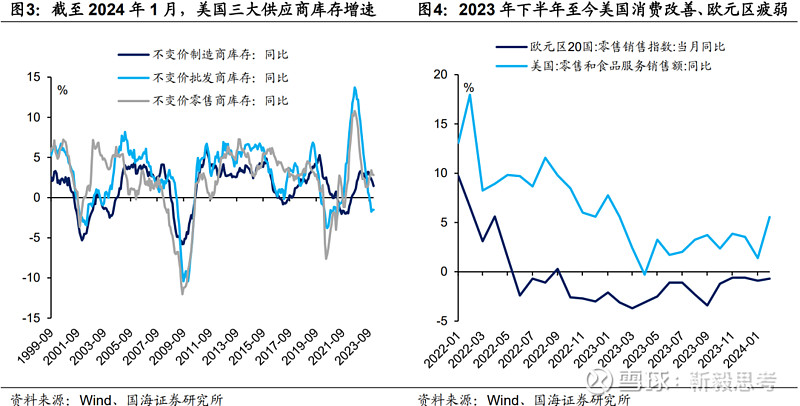

进一步我们发现,本轮东亚地区出口回暖,主要是受海外补库周期开启,以及以美国为首地区消费回暖所推动。

从美国库存(不变价)数据上来看,2023年下半年,美国零售商、批发商相继进入补库周期(图3),这一趋势与2023年底中国出口增速向上一致。

从消费数据上来看,近期美国基本面相对强劲,2023年4月以来美国零售消费增速总体回升。欧元区基本面则相对疲软,截至2024年2月零售销售指数增速依然位于0以下(图4)。

展望未来,我们认为随着美国持续补库以及当地居民消费的改善,2024年中国出口大方向依然向上。不过尽管大方向不改变,短期内出口或仍有“隐忧”。这种隐忧或来自于美国通胀有粘性,可能导致美联储降息决策延后,压制补库和消费复苏斜率。

具体来看,观察标普/CS房价指数,我们发现近半年以来美国房价已经重新上涨,这反映出美联储用高利率打压房价的政策效果减弱。

美国房价上涨,一方面会滞后传导至租金上涨(美国CPI“住所”项目),支撑美国CPI(图5);另一方面会推动工资上涨,使得近半年来美国员工平均周薪涨幅持续位于3.5%以上,进一步促进通胀、加剧通胀粘性(图6)。

因此我们综合判断,未来一段时间,美国通胀存在超预期的可能,并可能致使美联储降息决策不断延后。若美联储继续保持高利率环境,推高海外企业贷款补库成本和民众贷款消费成本,短期内中国出口回暖的斜率可能较低。

2、出口影响债市,潜在路径是通胀

我们认为,出口回暖对债市的传导,主要路径是通胀。

我们注意到,2023年中央经济工作会议和2024年政府工作报告均强调“保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,我们认为这体现出稳定通胀预期在今年央行工作中的重要性。

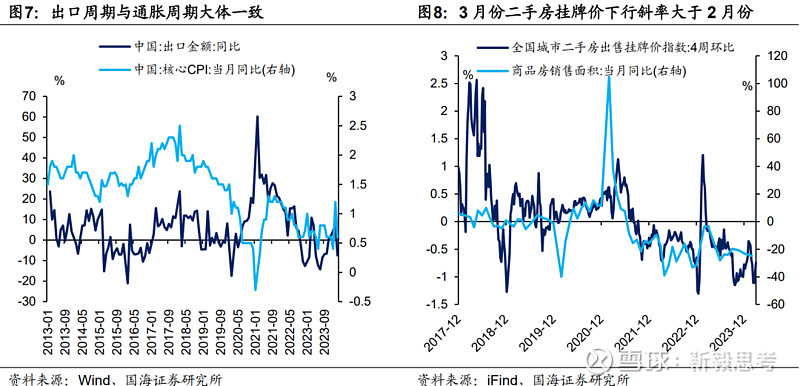

从历史来看,出口周期与核心通胀周期大体一致。若出口回暖斜率改善,并大幅推高核心通胀水平,央行降息空间或将有所下降,并可能扭转债市预期(图7)。不过我们认为,短期来看出现这一情形的可能性不大。

4月11日,统计局公布2024年3月份价格数据,其中CPI同比增长0.1%,低于市场预期。核心CPI同比增长0.6%,继2月份短暂反弹之后,核心CPI增速回落至2023年末的较低水平,尚未出现明确回升势头(图7)。

我们认为,到目前为止国内核心通胀仍位于偏低水平,原因有二:

从外需层面上来看,海外高利率环境持续,压制海外补库及民众消费斜率,不利于近期出口大幅回暖及推升通胀水平。展望二季度,在美联储降息预期延后,仍维持高利率环境下,国内出口弱复苏,或难以明显提振核心通胀水平。

从内需层面来看,2024年3月份二手房挂牌价高频数据环比下行斜率高于2月份,反映出国内地产下行压力仍然明显(图8)。展望二季度,我们认为地产下行对于内需及通胀的掣肘或仍然存在。

所以综合来看,即使出口已经进入复苏周期,我们认为短期内核心通胀大幅抬升的可能性不大。我们认为,在核心CPI同比增速回升至1%以上之前,无需太过担忧出口回暖对于货币政策及债市的扰动。

3、债市怎么看?

展望二季度,我们认为“出口弱复苏”及“地产下行压力持续”两个因素,决定了通胀或难有大幅回升的表现。

在此基础上,央行或仍会采取降息操作维稳经济、稳定通胀预期。考虑到海外高利率环境对人民币汇率的压力,我们认为下一轮央行降息的操作方式,可能是“存款利率-LPR”联动降息,而MLF、OMO继续保持不动。

对于债市而言,这一降息策略或更加有利于中长端利率下行,10Y国债利率较MLF减点有机会进一步向下突破,具体逻辑请参考2024年3月24日我们的报告《寻找债市的“锚”》。

而对于债市投资者而言,尽管出口改善可能是2024年基本面的重要变量,不过在国内通胀尚未明显回升之前,我们认为无需太过担忧出口改善对债市的影响。

风险提示:货币政策不及预期,出口超预期,通胀超预期,流动性波动超预期,地产销售超预期。

相关报告

1、《利率债供给高峰来临?》

2、《国债增发,如何影响债市?》

3、《4月资金面怎么看?》

4、《寻找债市的“锚”》

5、《超长债的尽头在哪里?》

6、《债市风险在哪里?》

7、《金融数据关注4大要点》

8、《3月资金面怎么看?》

相关声明

证券研究报告《出口,会扭转债市么?》

对外发布时间:2024年4月14日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。