供给方面,今年将发行万亿超长期限特别国债,50Y国债供给规模较之前将有所增加,届时或将对利差造成短暂扰动。

需求方面,资产荒持续,配置盘保险对高收益率的50Y国债需求不减,尤其在年末往往大量增配。而交易盘在30Y行情较为极致的情况下,对50Y国债的关注度持续增加。因此,预计今年机构对50Y国债的需求将边际增加,与10Y国债之间的期限利差仍有收窄空间

但考虑到潜在的流动性风险,建议在30Y国债交易拥挤、50Y国债供给出现明显放量、博弈确定性较强时,再考虑参与。截至3月22日,50Y-30Y期限利差为19BP,处于历史较高水平,相对具有一定性价比,可以关注50Y国债上市后的博弈机会。

1、保险如何影响超长债?

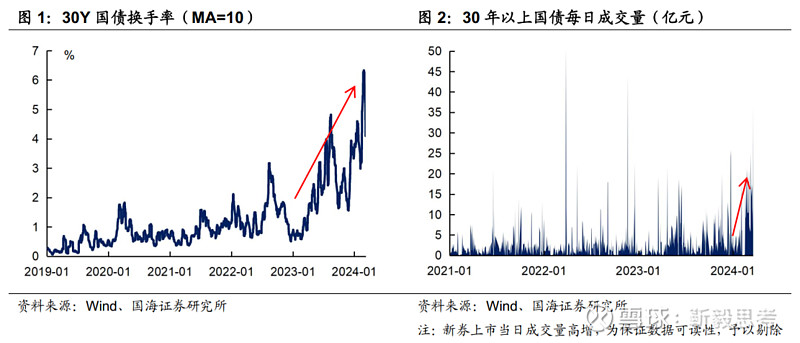

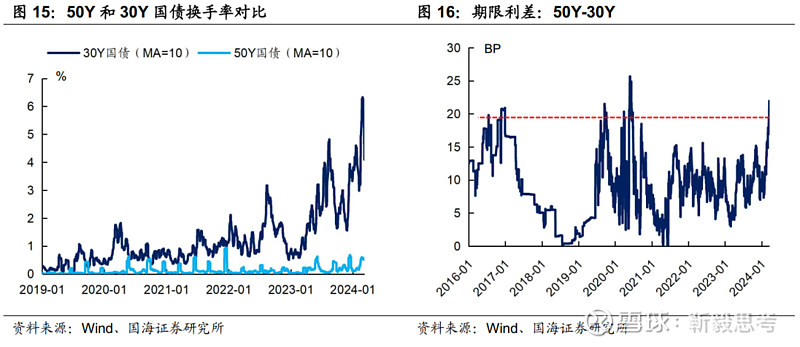

今年以来,30Y国债表现较强,换手率迅速攀升的同时,30Y-10Y期限利差也持续压缩,博弈空间收窄。在这样的背景下,50Y国债开始成为交易盘拉久期的选择之一,交易量持续增加。那么,50Y国债的供求关系上有何特点?如何看待其定价?今年有参与的机会吗?

1.1

量的角度:供求分析

(1)发行情况

2019年以来,50Y国债的发行规律性增强。在规模上,2019至2022年,每年合计发行量整体在1000-1500亿元之间。在节奏上,每年发行3-4次,时点普遍在季末(3月、6月、9月、12月)。3月20日,财政部宣布发行230亿元的50Y国债,也一定程度上验证了这一规律。本次发行后,50年国债存续规模将达到1.08万亿元。

(2)需求情况

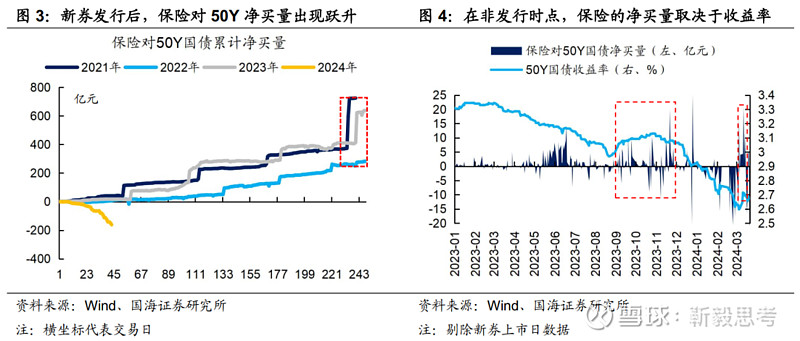

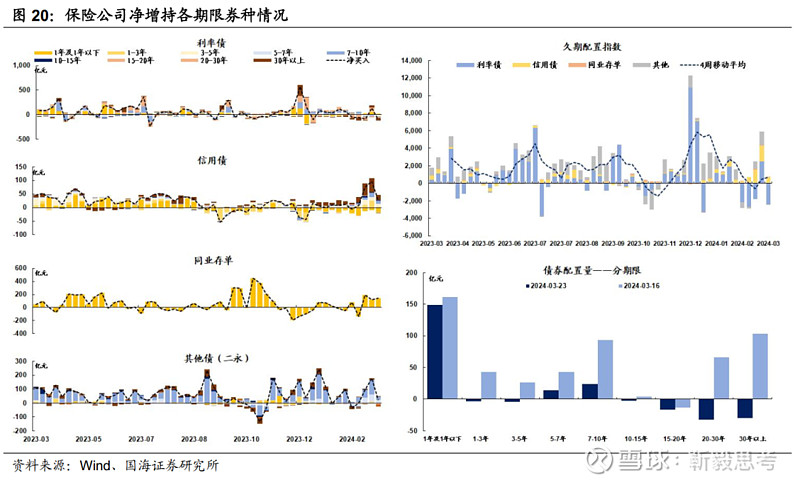

①保险

由于流动性较差、交易盘参与较少,50Y国债的交易高峰主要围绕着新发债券的时点产生。而其中,保险是50Y交易的绝对主力,在新发债券后,普遍出现大量增配,且净买入高峰往往出现在年末。而在非发行时点的净买入规模则较小,普遍出现在收益率上行时。

②基金&券商

除了保险外,基金和券商也会在50Y国债有独立行情时参与交易。例如2021年6月,50Y一级发行招标不佳,导致二级市场收益率快速上行,出现超调机会,基金和券商之后两天分别净买入14亿元和20亿元。

而进入2024年,伴随着各券种的博弈相对极致,交易盘拉久期的程度延伸到50Y国债市场,基金和券商今年分别累计净买入27亿元和55亿元(数据截至3月22日)。

1.2

价的角度:如何定价?

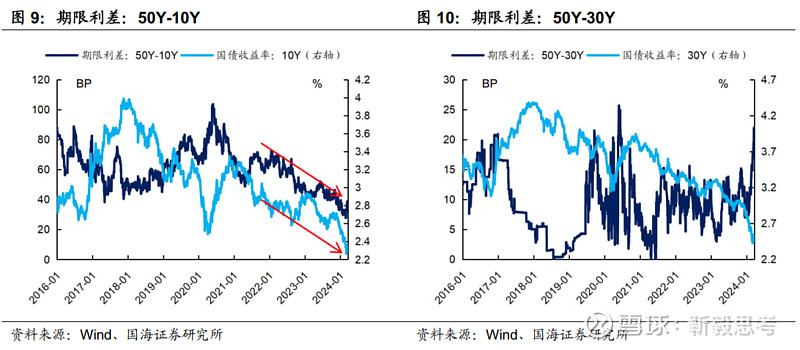

观察50Y-10Y的期限利差走势,由于10Y国债收益率的变化幅度相对更大,期限利差往往会在熊市收窄、牛市走阔,整体与10Y收益率成反比。同理,与同为超长债、但流动性相对较好的30Y国债相比,50Y-30Y的期限利差也与30Y收益率成反比。

但是自2021年以来,由于50Y国债收益率下行速度更快,导致50Y-10Y期限利差在牛市中也持续收窄。那么,哪些因素影响了期限利差的走势?

(1)长期经济预期的变化

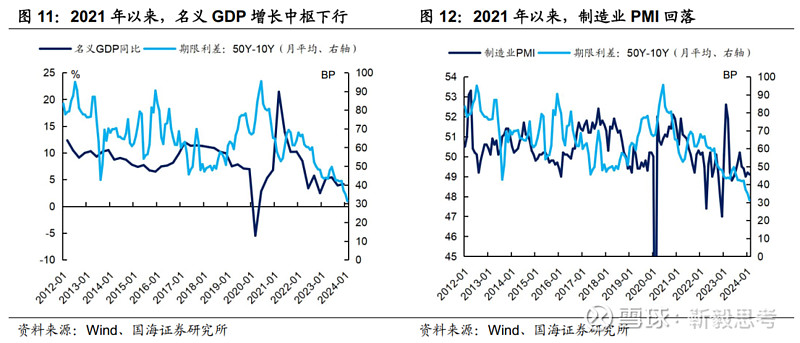

我们在《超长债的尽头在哪里》中曾分析过,超长债期限利差是投资者长期经济预期相对于中期经济预期的反映。中期经济预期有支撑,但长期经济预期向下,则可能推动超长债期限利差不断压缩。

与30Y国债一样,50Y国债也反映了投资者对长期经济的预期。2021年以来,GDP和制造业PMI中枢的下行,使得投资者对远期利率悲观,导致了50-10Y利差的收窄。

(2)供需的变化

在供给端,当发行放量时,较易对期限利差形成支撑。但2021年以来,50Y国债的单次和当年累计新发规模均呈现小幅下行趋势。

在需求端,资产荒影响下,机构在债券交易上愈发极致,交易型机构对50Y国债的参与度增加。需求增加叠加流动性边际增强,导致50Y国债利率下行幅度相对更大,使得利差收窄。

1.3

如何看待今年50Y国债的机会?

供给方面,今年将发行万亿超长期限特别国债,50Y国债供给规模较之前将有所增加,届时或将对利差造成短暂扰动。

需求方面,资产荒持续,配置盘保险对高收益率的50Y国债需求不减,尤其是在年末,往往有大量增配。而交易盘在30Y行情较为极致的情况下,对50Y国债的关注度持续增加。因此,预计今年机构对50Y国债的需求将边际增加,与10Y国债之间的期限利差仍有收窄空间。

但在流动性方面,50Y国债仍具有一定风险,不论从存续规模还是换手率角度而言,与30Y国债还有一定差距。并且前期参与机构主要是保险,对交易盘而言有一定参与难度。建议在30Y国债交易拥挤、50Y国债供给出现明显放量、博弈确定性较强时,再考虑参与。

而截至3月22日,50Y-30Y期限利差为19BP,处于历史较高水平,相对具有一定性价比,可以关注50Y国债上市后的博弈机会。

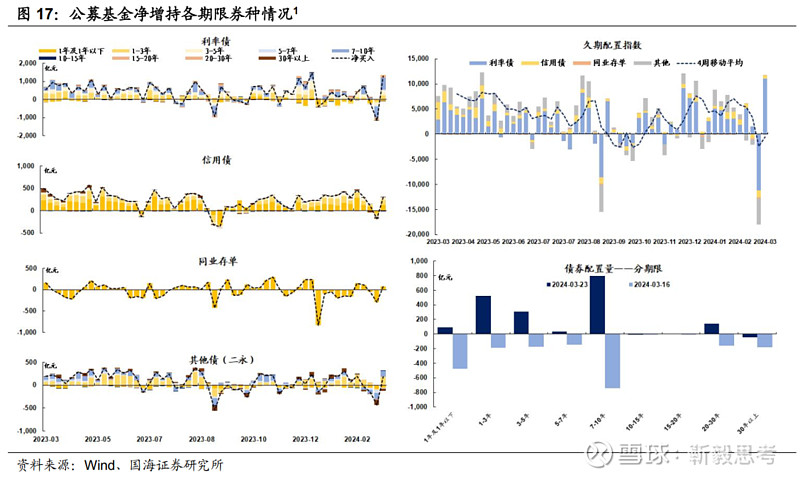

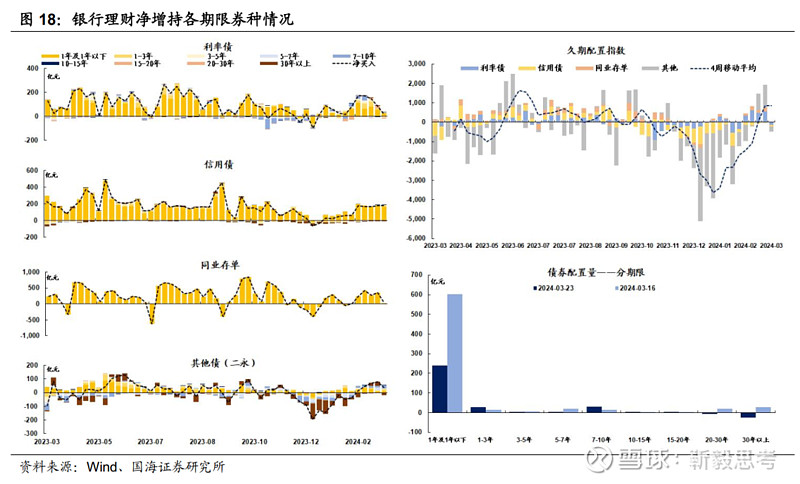

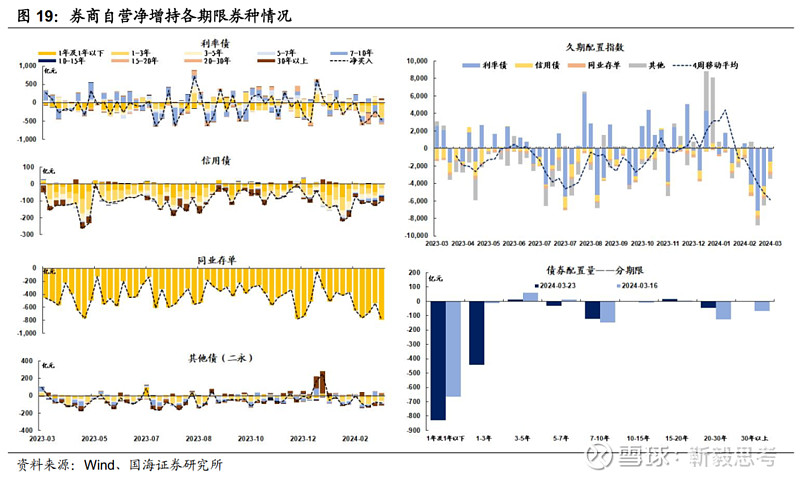

2、广义资管买什么?

3、机构资金跟踪

3.1

资金价格

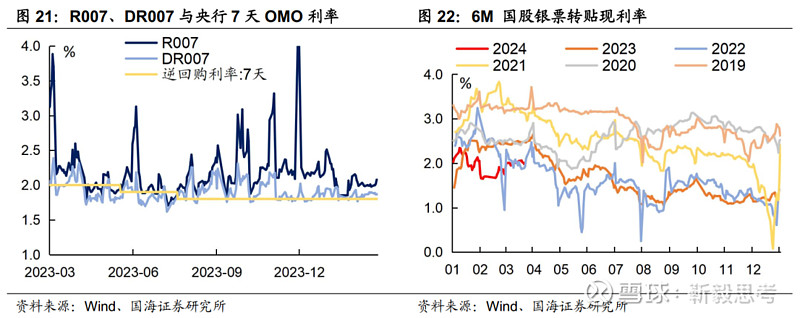

本周流动性有所收紧。R007和DR007收于2.08%和1.86%,较上周分别增加10BP和下降3BP。6个月国股转贴利率收于1.99%,较上周下行6BP。

3.2

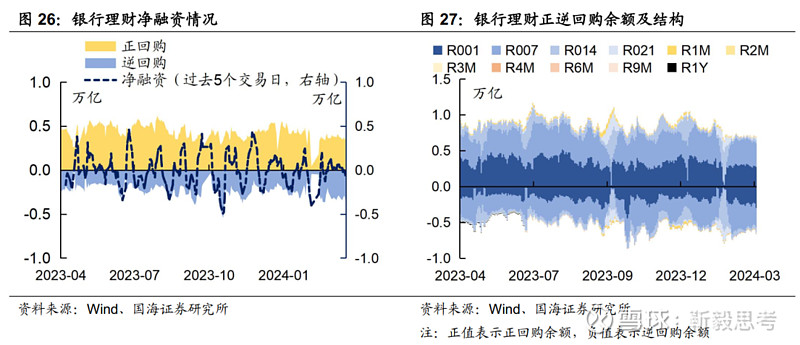

融资情况

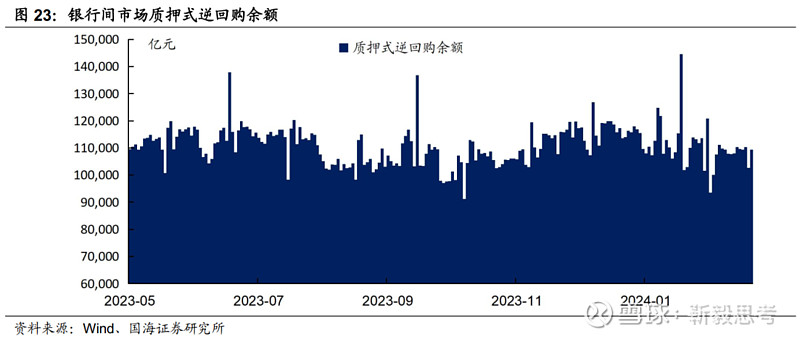

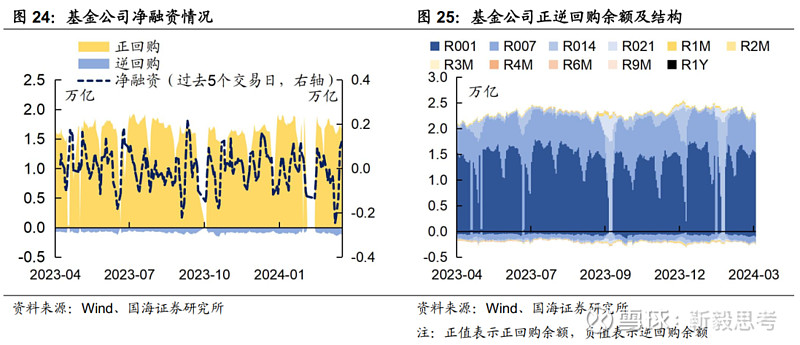

本周银行间质押式逆回购余额109417.1亿元,较上周减少0.8%。从广义资管来看,本周基金公司、银行理财分别净融资1192.1亿元及-598.0亿元。

4、机构行为量化跟踪

4.1

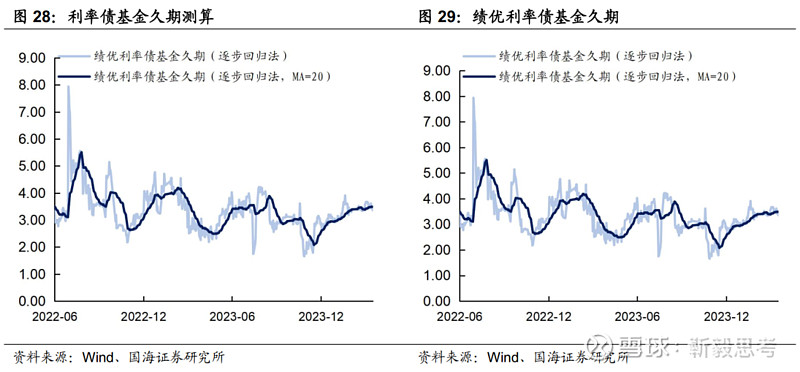

把脉基金久期

本周市场绩优和一般利率债基金久期测算值分别为3.48和3.40,较上周分别增加0.01和减少0.06。

4.2

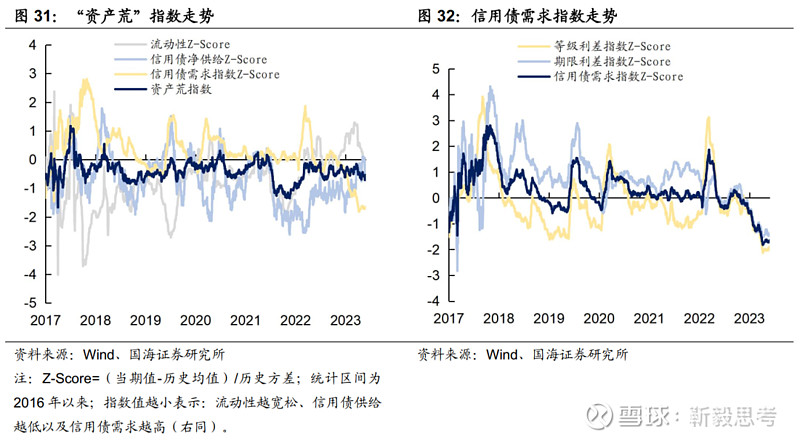

“资产荒”指数

4.3

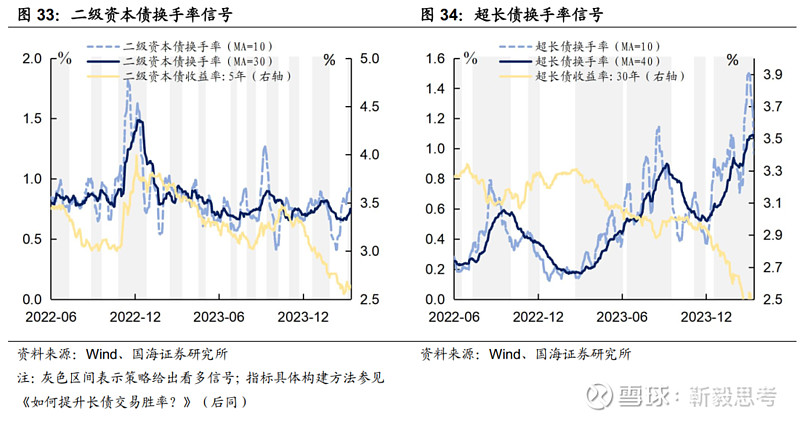

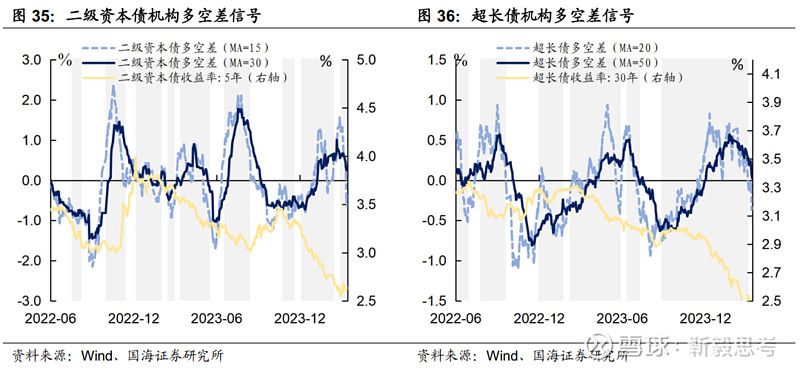

机构行为交易信号

4.4

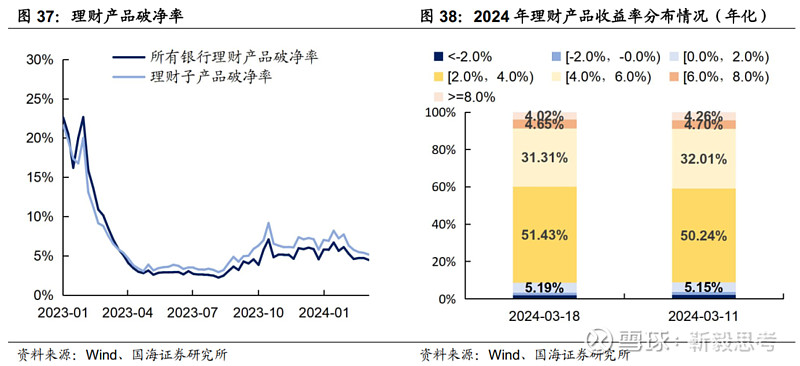

银行理财破净情况

本周全市场理财产品破净率较上周有所下行,全部产品和理财子公司产品破净率分别收为4.5%及5.2%。

4.5

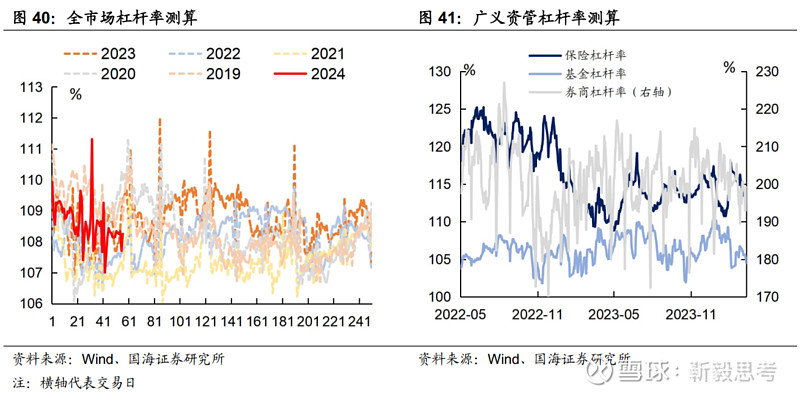

机构杠杆全知道

本周全市场杠杆率为108.3%,与上周基本持平。广义资管方面,本周保险机构杠杆率录得113.1%,较上周减少0.6个百分点;基金杠杆率录得105.3%,较上周增加0.8个百分点;券商杠杆率录得195.4%,较上周减少2.7个百分点。

5、国债期货走势跟踪

6、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。

相关报告

1、《2023中期机构行为观察》

2、《农金社交易能力强吗?》

3、《国债期货定价了什么预期?》

4、《降息后的机构百态》

5、《利率型债基还在加久期吗?》

6、《选久期还是票息?》

7、《如何看二级资本债的交易机会?》

8、《如何提升长债交易胜率?》

9、《保险欠配改善了吗?》

10、《“资产荒”演绎到哪一步了?》

相关声明

证券研究报告《如何看待50年国债的交易机会?—机构行为周观察》

对外发布时间:2024年3月26日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

联系人:

刘 畅 SAC编号:S0350122080146

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。