今年以来,农金社的波段操作幅度更大、更频繁,原因可能有二:①信贷投放或相对一般,用于债券投资的资金增加;②监管压力可能也是近期大幅卖出的影响因素之一。

3月6日,农金社对长债出现近年来的净卖出峰值,若减持持续,对债市影响有多大?若仅仅是出于止盈目的减持,对债市影响有限。但若监管提高了农商行贷款占总资产的考核标准,其配债规模将受到冲击,10Y利率债的收益率或有阶段性上行,可关注政策落地后的博弈机会。而对30Y国债而言,农金社的撤退同样会使收益率受到一定冲击,但在配置盘保险的参与下,上行幅度或小于10Y国债,影响相对可控。

1、农金社对债市影响有多大?

今年以来,农金社的波段操作幅度明显增加,本周更是出现了对10Y、30Y利率债的大额净买卖。其配置行为缘何变化?会对债市造成哪些影响?

1.1

农金社交易行为有何变化?

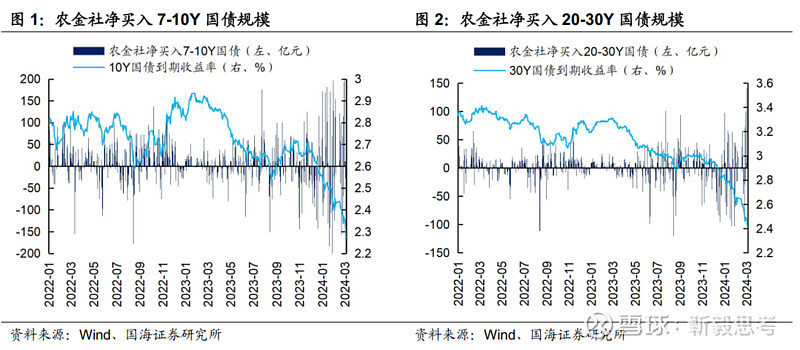

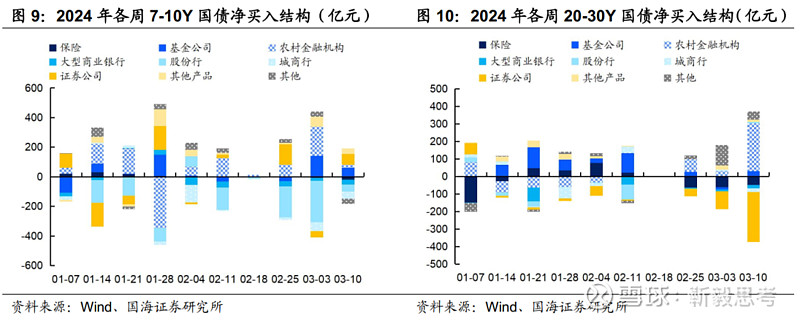

从历史来看,农金社波段交易的主力为10Y国债和国开,以及30Y国债。在交易上偏左侧,既具有配置盘的逢高布局,也具有交易盘的逢低止盈操作,充当了债市稳定器的作用。

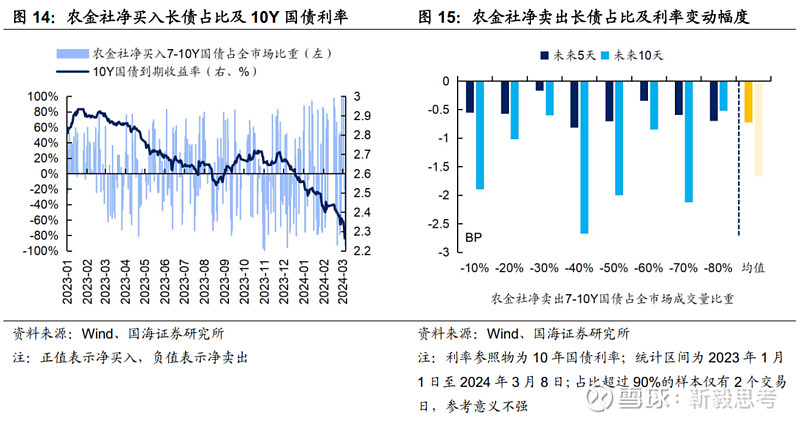

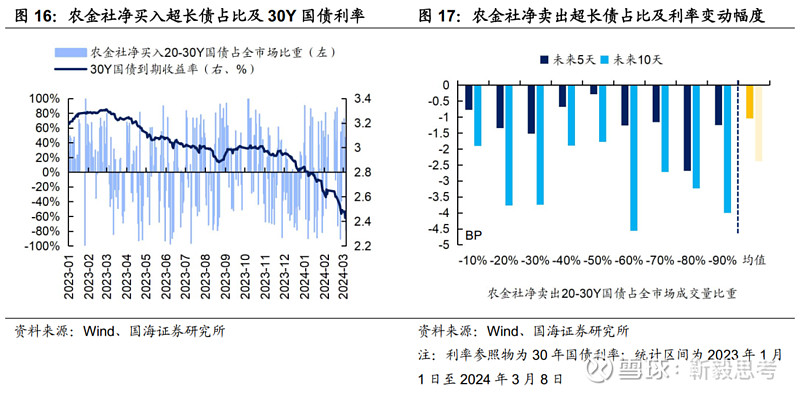

而今年以来,农金社的波段操作幅度更大、更频繁。尤其是在3月6日,对10Y国债净卖出规模超过258亿元,为2021年以来单日最大卖出规模。对10Y国开债的净卖出规模也达到213.72亿元。而后又在3月7日大量增持30Y超长国债,净买入规模达205.3亿元,同样为2021年以来单日最大买入规模。

1.2

为何波段操作幅度增加?

(1)信贷投放或相对一般,用于债券投资的资金增加

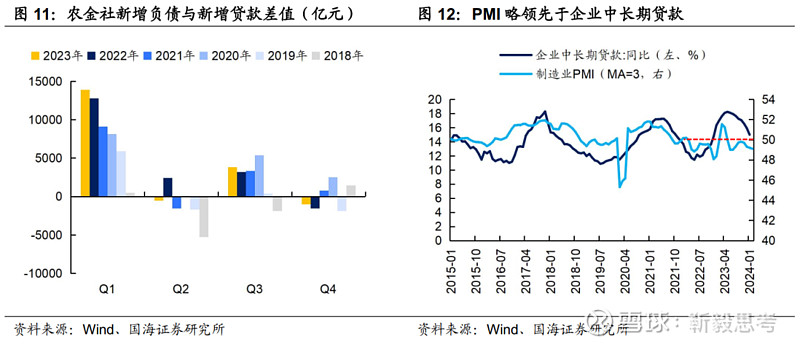

在2023年,由于新增负债多、贷款能力弱,农金社新增贷款与新增负债差值快速增加,尤其是在一季度信贷开门红期间,差值为近5年来的最大值,大量新增负债投入债券市场。

而进入2024年,这一现象或仍在延续。PMI是企业中长期贷款较好的领先指标,2023年10月份以来,制造业PMI持续处于荣枯线以下,或指向近期企业中长期贷款的投放或并不突出。

其中,农金社由于贷款能力较大行更弱,新增贷款与负债间的差距或仍维持在高位,导致其用于债券交易的资金增加,由此产生了相对更大幅的波段操作。

(2)监管压力可能也是近期出现卖出峰值的影响因素之一

据财联社消息,央行近期正在对农村金融机构投资债券市场情况开展调研。

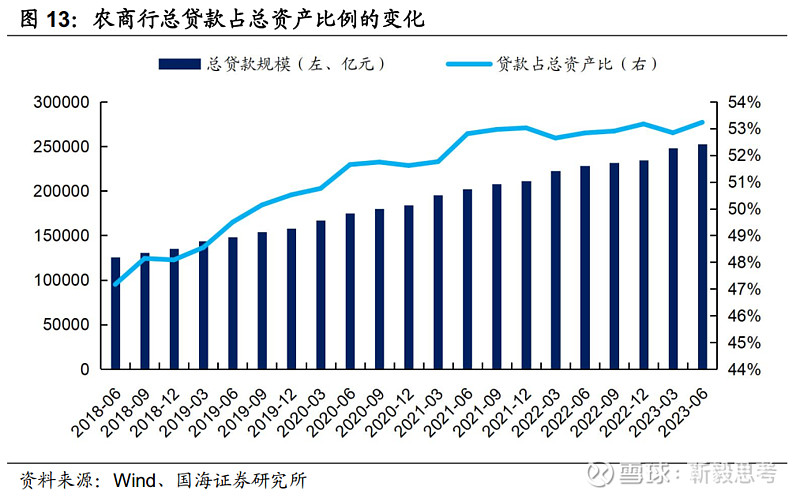

而从监管要求来看,银保监会于2019年1月发布的《关于推进农村商业银行坚守定位强化治理提升金融服务能力的意见》中提到,农商行贷款规模不得低于总资产的50%,间接对自营投资业务形成了上限要求。

从农商行实际资产构成来看,自2021年以来,其总贷款/总资产的比例维持在53%左右,整体来看能够满足监管要求。不过,从个体角度看,仍有部分农商行尚未达到此条件。

1.3

更大幅的波段操作对债市影响几何?

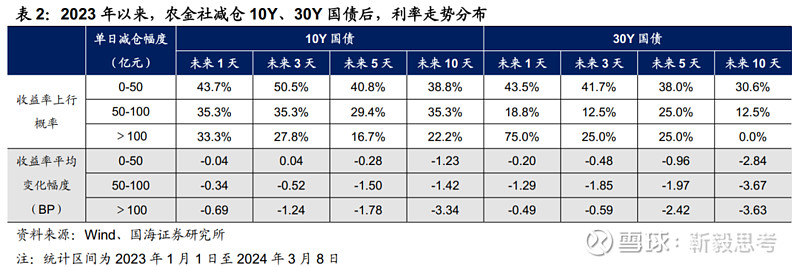

(1)一方面,如果仅仅是出于止盈目的减持,那么对10Y和30Y影响有限

我们分别用两个指标来衡量农金社的减持意愿:①绝对量:农金社单日减仓规模;②占比:农金社当天净卖出债券规模占全市场交易量的比重。并计算2023年以来,农金社减持意愿较强时,未来5、10天收益率变化的均值。

从结果来看,两个指标均显示,农金社较强的止盈抛售意愿,并不会导致10Y和30Y利率的显著上行。原因可能在于,作为左侧交易型机构,农金社会在收益率出现快速上行时恢复加仓,从而平抑债市波动。

(2)另一方面,若监管收紧,则将导致长债收益率阶段性上行,且后续波动加大,但对超长债的影响相对可控

如果监管仍保持50%的限制要求,那么将仅影响小部分未达标农商行,规模并不大,对债市影响可控。

但是如果监管希望引导农商行更多聚焦主业,提升对贷款占比的考核标准,那么将导致长债收益率阶段性上行,且后续波动加大。根据2023年6月末的数据,若考核标准提升至55%,农商行需新增超过8000亿元的贷款,而这部分缺口将主要由债券投资补足。

因此,若调整政策落地,农金社配债规模将受到冲击,对主力券种10Y国债而言,其收益率或有阶段性上行,投资者届时可关注政策落地后的博弈机会。而随着后续农金社的债市参与度降低,配债需求系统性下降,其稳定器的作用或将削减,债市波动将有所增加。

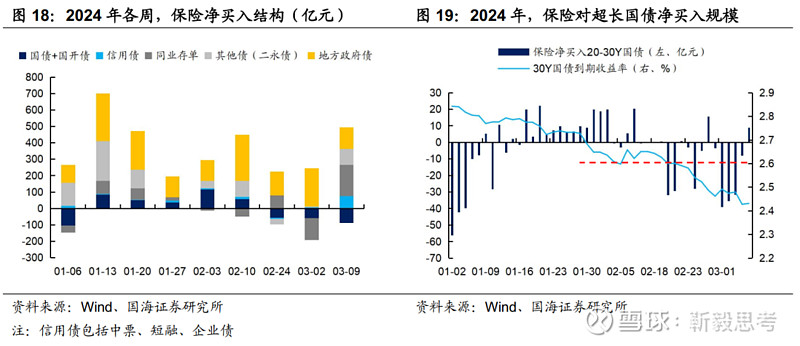

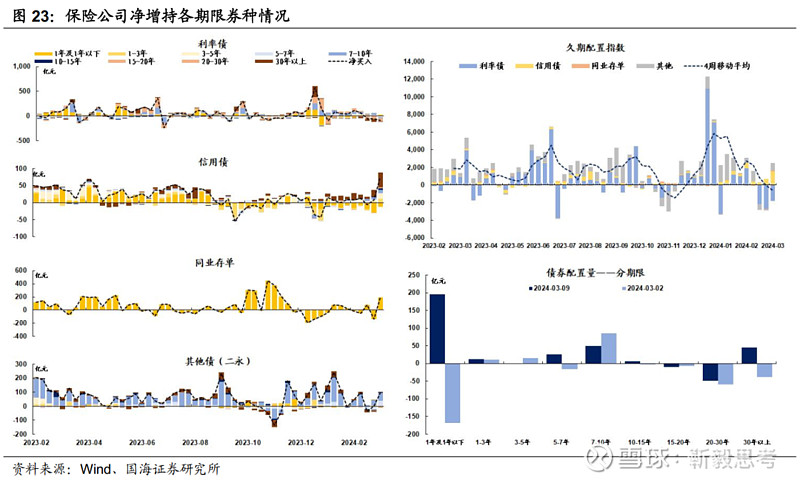

而对30Y国债而言,农金社的撤退同样会使收益率受到一定冲击,但在配置盘保险的参与下,上行幅度或小于10Y国债,影响相对可控。今年以来,由于超长端利率的快速下行,保险在配置结构上,更多以增持二级资本债和地方政府债为主。若30Y收益率出现快速回调,保险或进场承接,从而抑制利率的过度上行。从今年保险对超长债的净买入规模来看,其合意点位或在2.6%左右,投资者可关注其中的博弈机会。

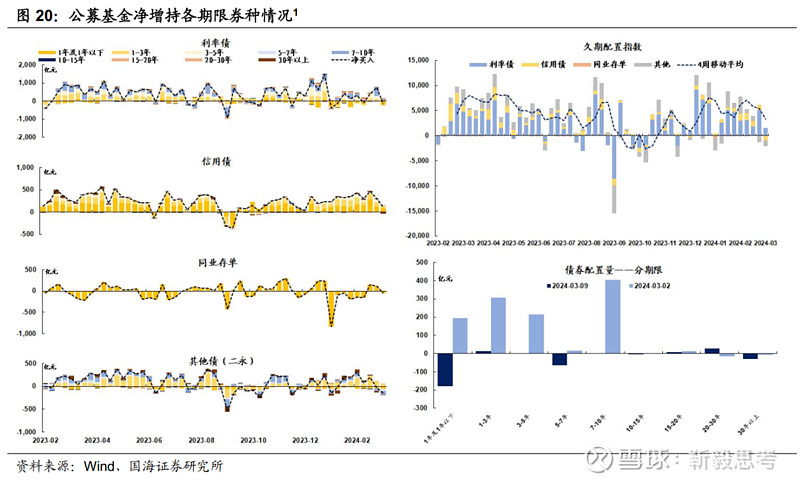

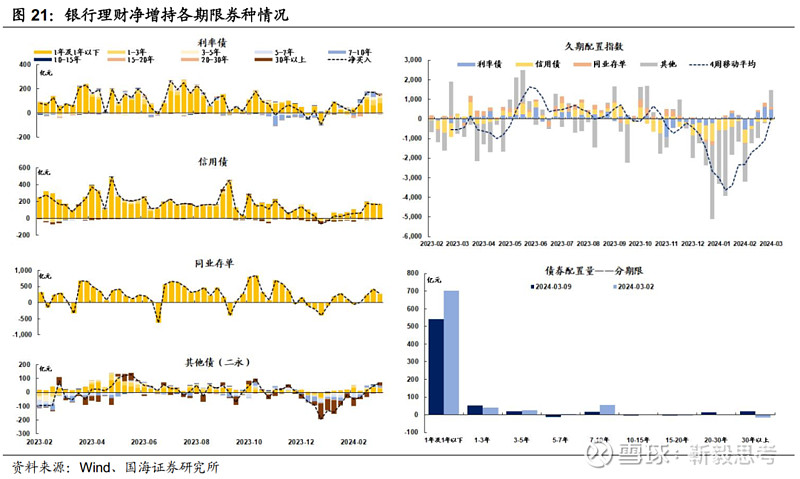

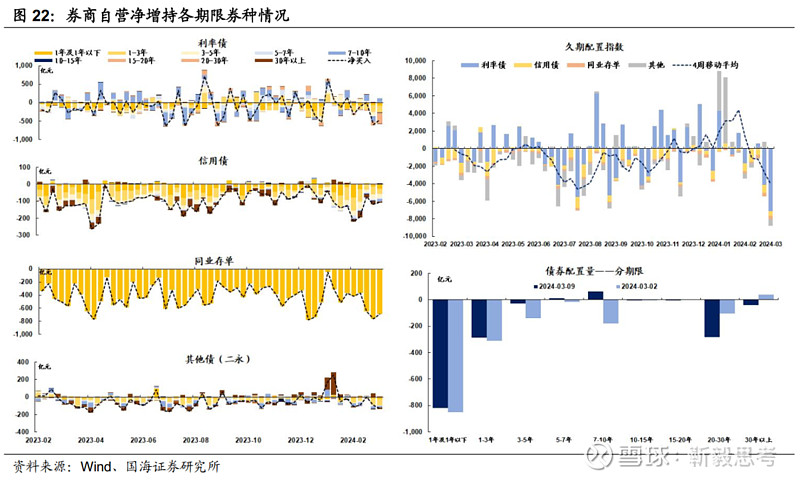

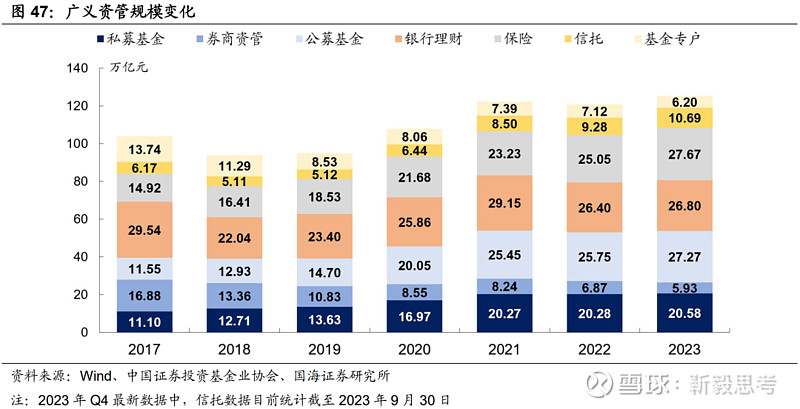

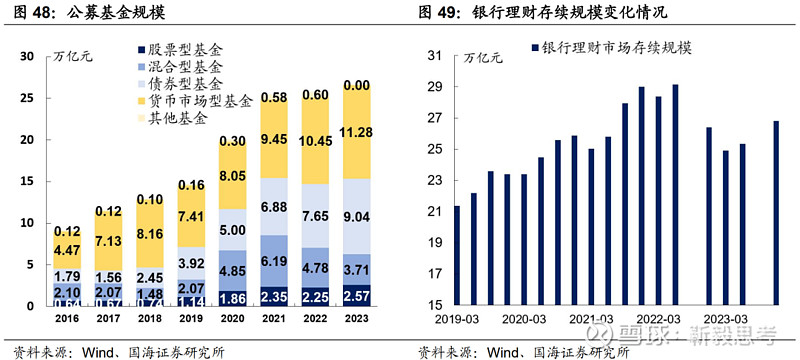

2、广义资管买什么?

3、机构资金跟踪

3.1

资金价格

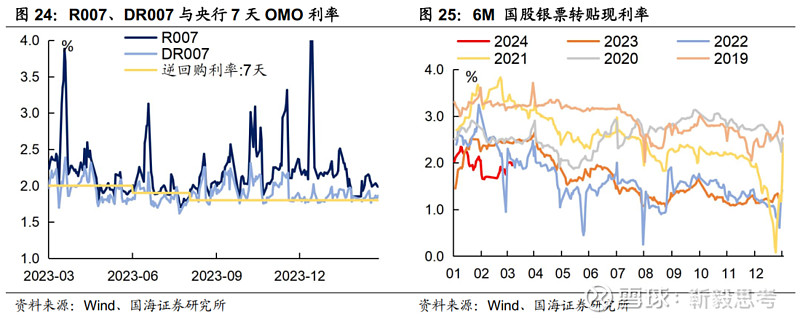

本周流动性变化不大。本周R007和DR007收于1.98%和1.86%,与上周基本持平。6个月国股转贴利率收于2.00%,与上周持平。

3.2

融资情况

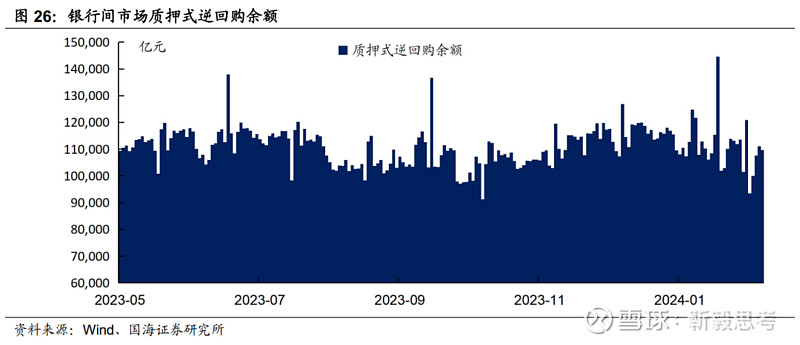

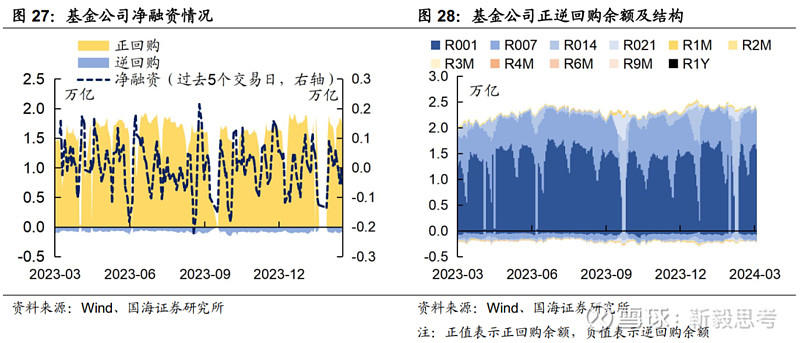

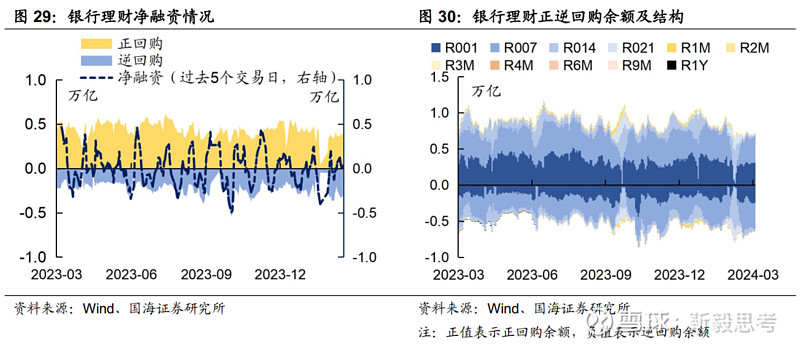

本周银行间质押式逆回购余额109750.8亿元,较上周减少9.2%。从广义资管来看,本周基金公司、银行理财分别净融资-650.0亿元及303.1亿元。

4、机构行为量化跟踪

4.1

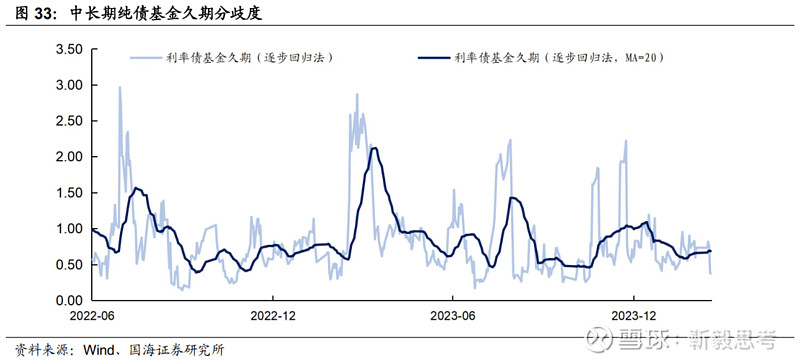

把脉基金久期

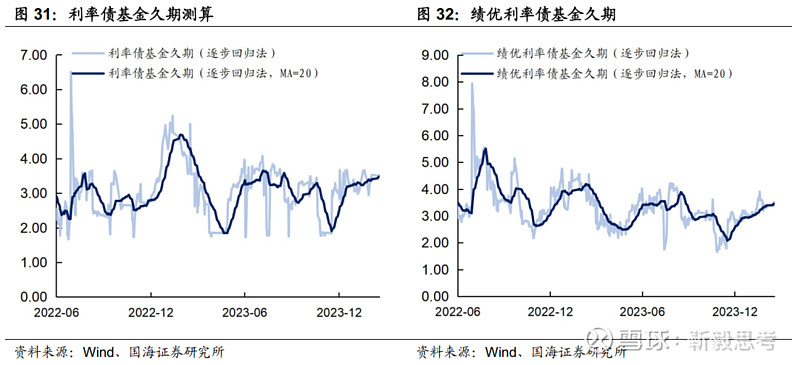

本周市场绩优和一般利率债基金久期测算值分别为3.42和3.47,较上周均增加0.02。

4.2

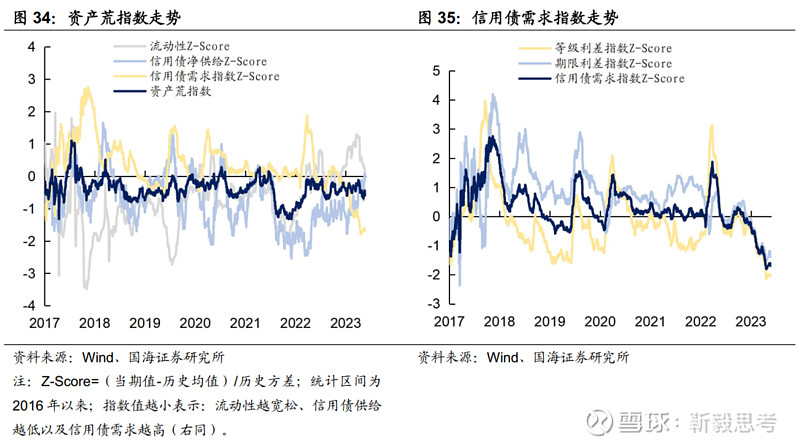

“资产荒”指数

4.3

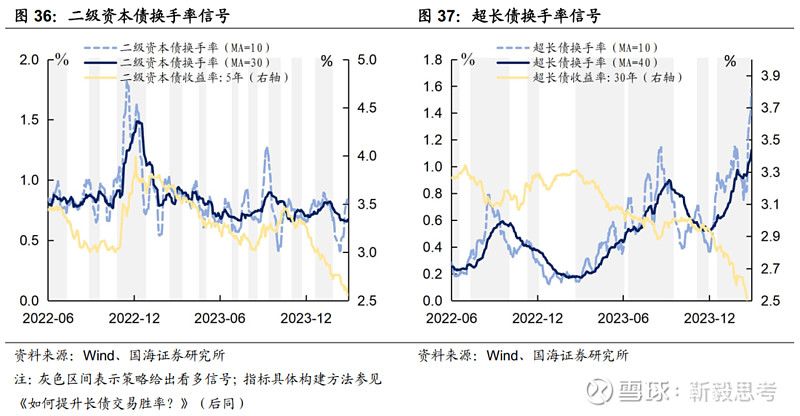

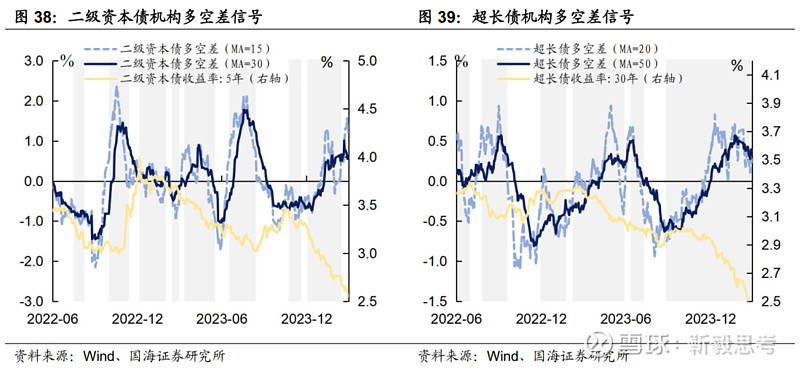

机构行为交易信号

4.4

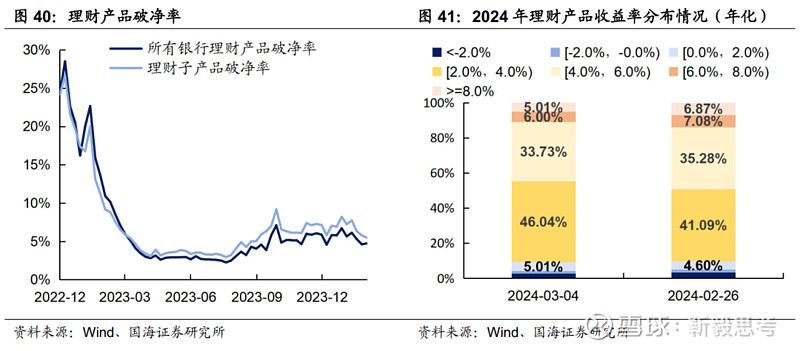

银行理财破净情况

本周全市场理财产品破净率较上周略有上行,全部产品和理财子公司产品破净率分别收为4.7%及5.5%。

4.5

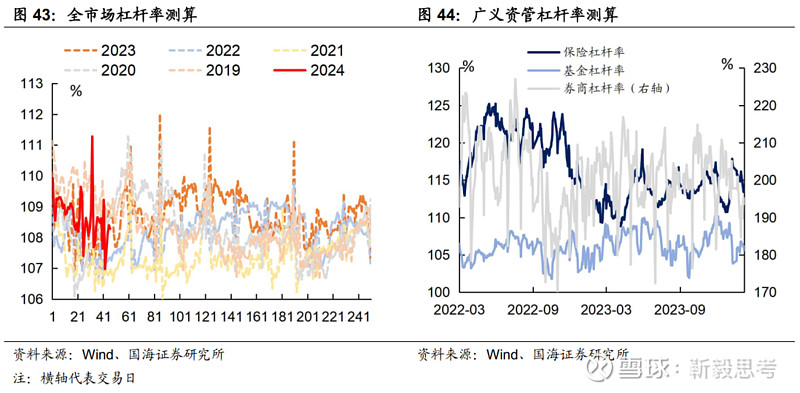

机构杠杆全知道

本周全市场杠杆率为108.3%,较上周减少0.9个百分点。广义资管方面,本周保险机构杠杆率录得113.4%,较上周减少2.3个百分点;基金杠杆率录得105.6%,较上周减少1.1个百分点;券商杠杆率录得193.7%,较上周增加0.6个百分点。

5、国债期货走势跟踪

6、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。

相关报告

1、《2023中期机构行为观察》

2、《农金社交易能力强吗?》

3、《国债期货定价了什么预期?》

4、《降息后的机构百态》

5、《利率型债基还在加久期吗?》

6、《选久期还是票息?》

7、《如何看二级资本债的交易机会?》

8、《如何提升长债交易胜率?》

9、《保险欠配改善了吗?》

10、《“资产荒”演绎到哪一步了?》

相关声明

证券研究报告《农金社对债市影响多大?—机构行为周观察》

对外发布时间:2024年3月12日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

联系人:

刘 畅 SAC编号:S0350122080146

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。