银行理财四大特点。负债端:①全年理财存续规模持续修复,但尚未收复赎回潮前位置;②投资者风险偏好收缩,封闭式、现管类产品占比增加。资产端:①防御性策略持续,权益类及公募基金投资规模降低;②投资端降久期,净买入券种期限集中在1年以下。

对债市有何影响?理财配债规模有望上行,节奏上一季度债券投资规模增长空间有限,二季度理财配债需求或大幅增加。加之目前债市中短期收益率降至历史低位,因此,我们预计待两会政策落地、二季度理财配债需求增加后,债市博弈机会更多,届时可重点关注1年以下及1-3年的城投债及二永债。

1、银行理财对债市影响几何?

本文结合2023年理财年报,通过分析银行理财在2023年,尤其是2023年下半年在负债端及资产端的4大特点,结合今年债券配置行为可能存在的变化,分析其对债市的影响,及潜在的机会。

1.1

银行理财2023年四大特点

1.1.1、负债端:规模修复

特点一:2023年银行理财存续规模持续修复,但尚未收复赎回潮前的位置。2023年12月,银行理财存续规模为26.80万亿元,较2023年6月上升5.8%,整体规模持续修复。但相较2022年末仍有0.85万亿元差距,规模尚未恢复至赎回潮前的水平。

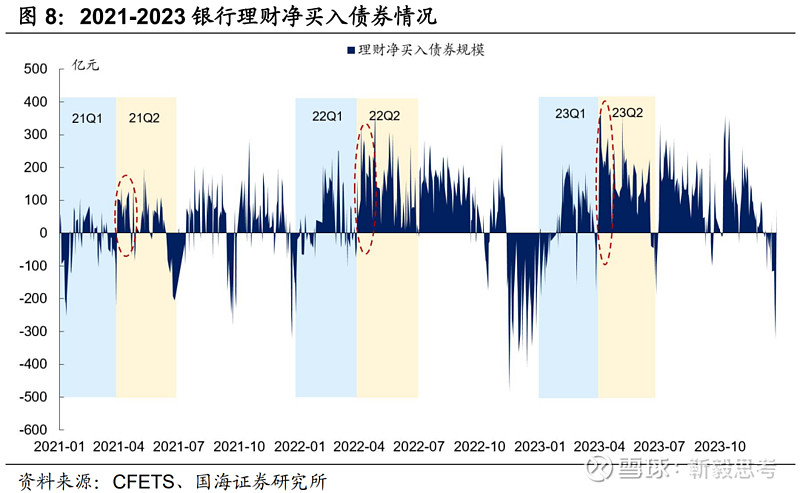

其中,两次存款利率下调,促进资金向非银端流动。2023年6月8日五大国有银行下调部分存款利率,9月1日多家全国性银行下调存款利率,这两次存款利率下调都促使资金向非银端流动,2023年7月和10月银行理财净买入债券规模出现小高峰。

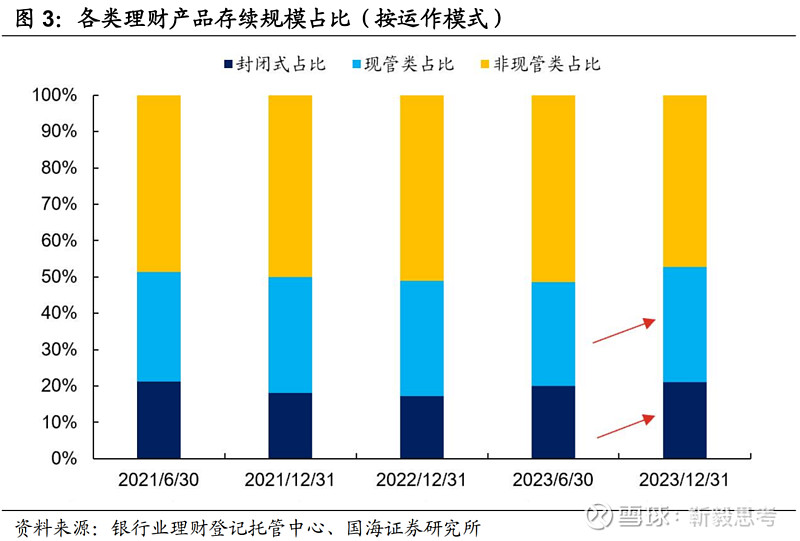

特点二:投资者风险偏好收缩,封闭式、现管类产品占比分别增加至21.0%、31.9%。由于2023年股市震荡,投资者风险偏好明显收缩,对于确定收益、降低波动、灵活申赎的需求提升,封闭式及现金管理类产品更受青睐。截至2023年末,封闭式、现管类银行理财产品规模占比分别提升至21.0%、31.9%,较2023年6月末分别增加0.9、3.4个百分点。

1.1.2、资产端:防御性策略持续

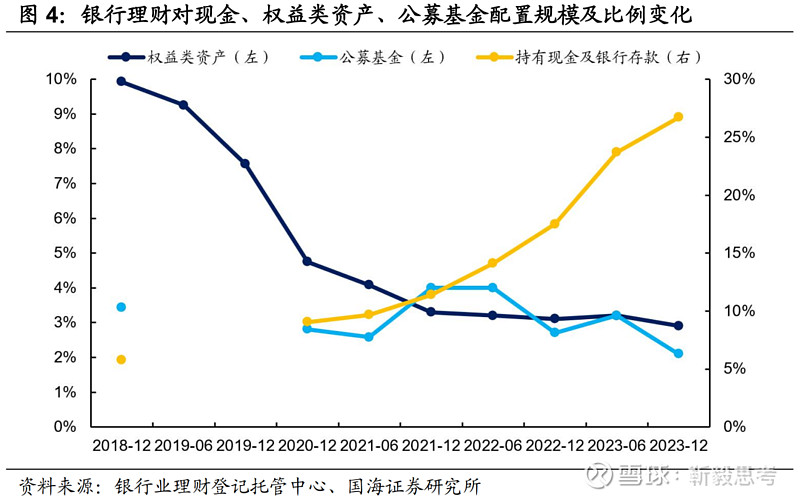

特点三:防御性策略持续,现金持仓比例增加至26.7%,权益类及公募基金投资规模分别降低至0.84、0.61万亿元。为应对市场波动,2023年末,银行理财对现金及银行存款配置占比增长至26.7%,较2023年6月增加3个百分点,对低波稳健资产的偏好持续提升。同时对权益类资产、公募基金等中高波资产的投资规模分别下降0.06、0.28万亿元至0.84、0.61万亿元。

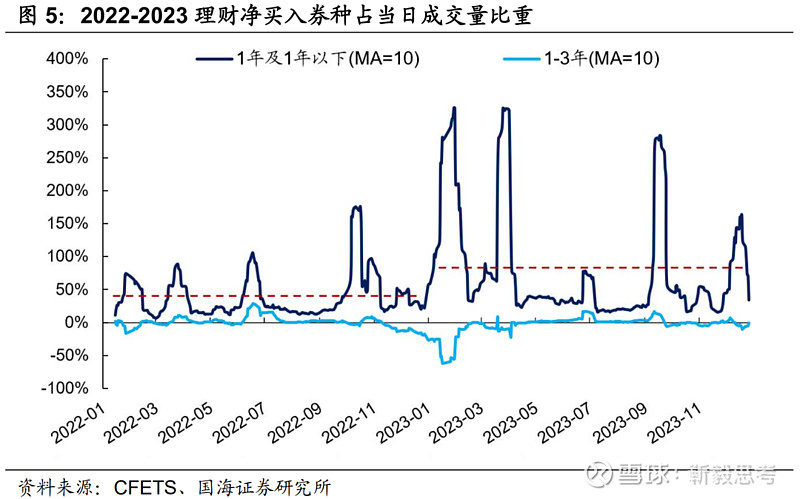

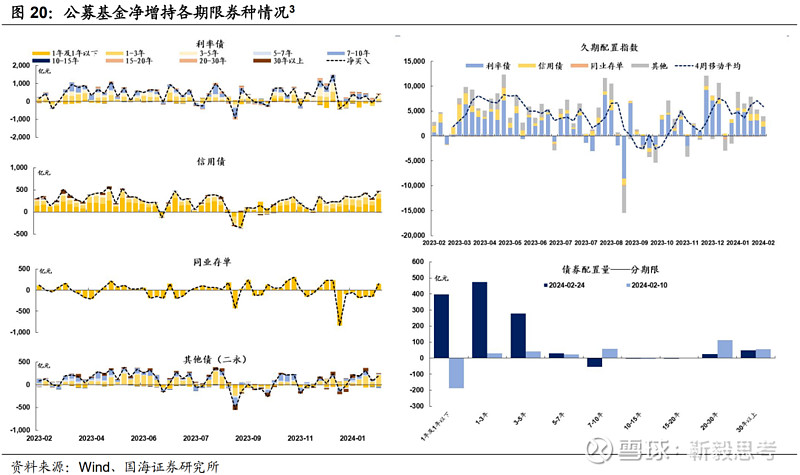

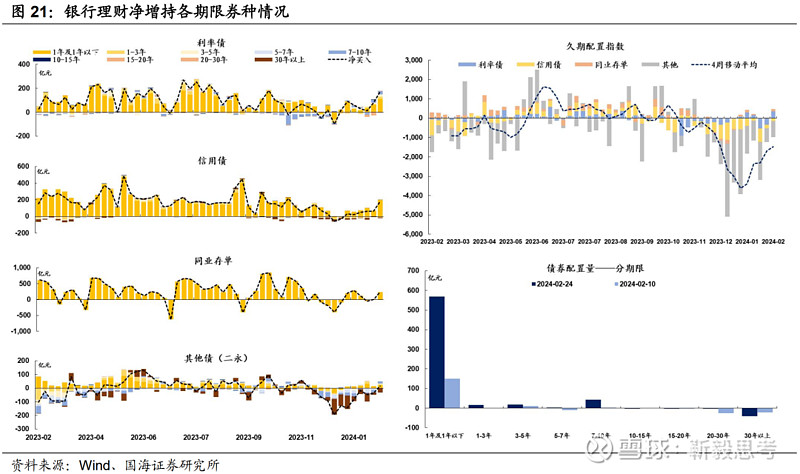

特点四:投资端降久期,净买入券种期限集中在1年以下。受到风险偏好收缩、理财赎回影响,2023年理财投资端久期进一步降低,从银行理财净买入信用债占当日成交量比重来看,期限在1年及以下的券种占比明显上升,平均占比由2022年的38.2%增加至2023年的78.9%,而期限在1-3年的占比则有所下降。

1.2

对今年的债市有何影响?

一方面,从规模角度看,考虑到存款利率调降的可能,理财规模仍有较大的上行空间。但由于3月份是季节性到期高峰,理财一季度仍存在赎回压力,往往在二季度初出现配债规模的大幅增加。

另一方面,从配置债券的期限角度看,2024年资产荒延续,虽然理财的配置重心仍将是1年以下的券种,但在增规模、保业绩的压力下,或重新关注1-3年期限的品种,久期限制适当放松。

因此,整体而言,将利好1年以下及1-3年的城投债及二永债,我们预计两会政策落地、二季度理财配债需求增加后,债市博弈机会更多。具体来看:

(1)理财配债规模二季度有望明显增长

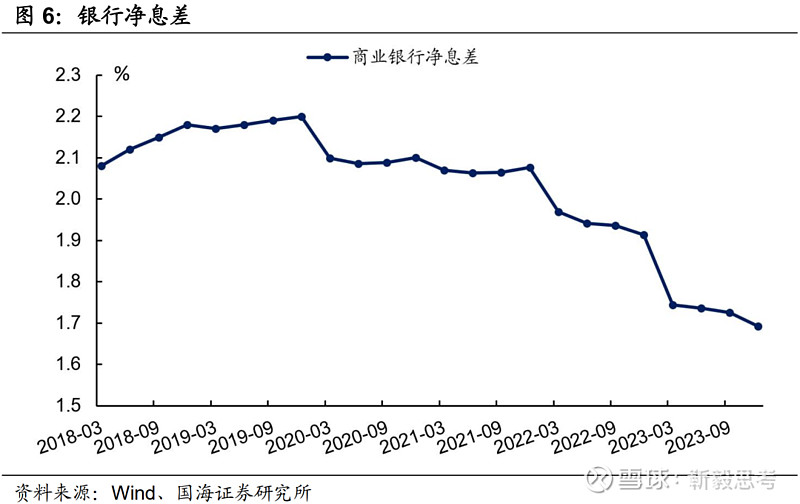

存款利率仍有调降可能,促进资金向非银端流动,理财规模上行空间可观。当前经济基本面仍然偏弱,降息仍有一定必要性,全年来看,债市有望延续债牛趋势。但银行净息差持续下行的情况下,继续调降存款利率以降低银行利润端压力仍有可能。而存款利率降低可促使资金向非银端流入,为理财规模上行打开空间。

监管对理财通道产品提出新要求,或促使理财配置需求由通道类存款转向其他资产。据21世纪经济报道,近期有监管部门提出新要求,使得银行理财通过保险资管配置存款的模式受限,如此一来,理财配置需求或从保险资管转向其他资产,可为债券市场带来增量。

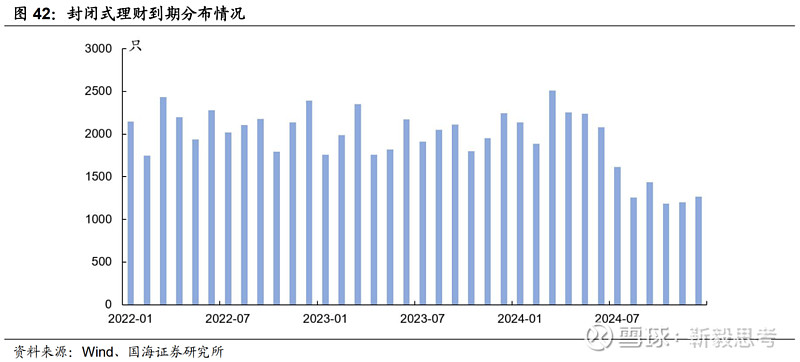

从节奏上看,3月份是封闭式产品季节性到期高峰,一季度理财仍存在赎回压力。统计2022-2024年封闭式银行理财产品的到期数量,可以发现,3月份是封闭式理财的季节性到期高峰,2024年3月将有2508只封闭式产品到期,短期银行理财仍然面临赎回压力。

也因此,理财一季度债券增配规模不大,往往在二季度初出现增配高峰。历史上看,一季度净买入债券规模均较小,也是为了应对上述赎回压力。相较之下,二季度和三季度净买入规模增长,其中4月份增长最为明显,即二季度初可能有较大规模的债券增配。

(2)理财投债久期或拉长

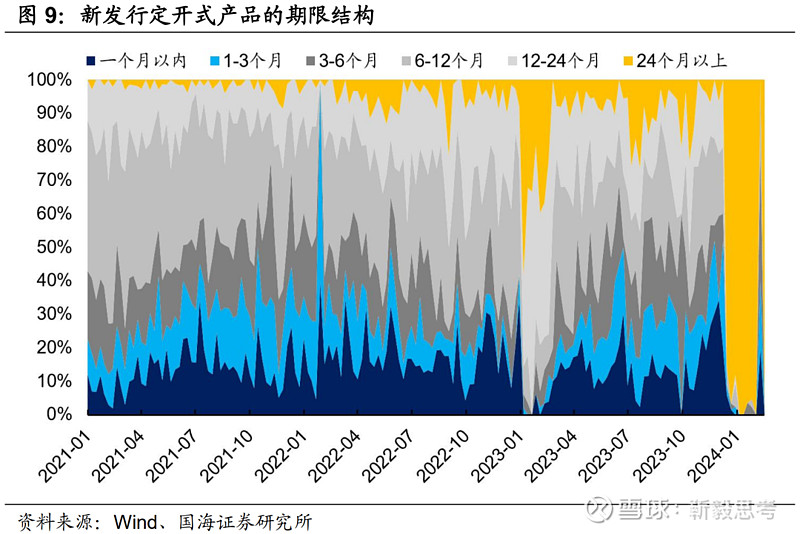

长期限定开式产品占比增加,为拉长久期提供可能。2024年,理财破净带来的伤痕效应逐渐消退,投资者风险偏好逐步回升,同时市场利率持续下行,为获得较高收益,投资者对于较长期限的产品接受度提高。从近期发行的定开式产品来看,其中期限在2年以上的产品占比明显增加,这意味着理财可投资的产品久期变长,也为拉长久期奠定基础。

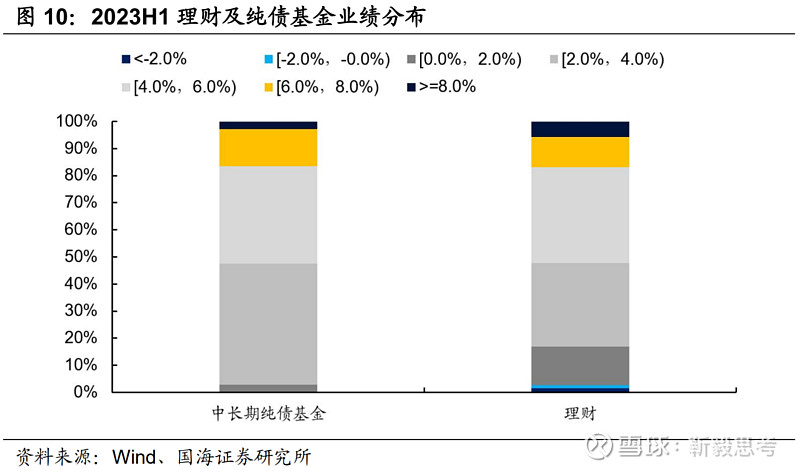

增规模、保业绩目标下,理财有动力拉长债券配置久期。由于2023年的谨慎化操作,理财产品的业绩在去年上半年的债牛行情中表现相对一般,且规模仍未回到2022年底的水平。随着赎回潮阴霾的淡去,以及资产荒的持续,出于增规模、保业绩的目标,理财有适度放松久期限制的可能,重新关注1-3年期限的品种。

综上所述,在利率持续下行、通道产品新监管背景下,理财配债规模有望上行。而由于季节性赎回压力,一季度债券投资规模增长空间有限,二季度理财配债需求有望大幅增加,或带来债市机遇。加之目前债市中短期收益率降至历史低位,向下空间有限。

因此,我们预计待两会政策落地、二季度理财配债需求增加后,债市博弈机会更多,届时可重点关注1年以下及1-3年的城投债及二永债。

2、机构现券成交情况

2.1

谁在买,谁在卖?

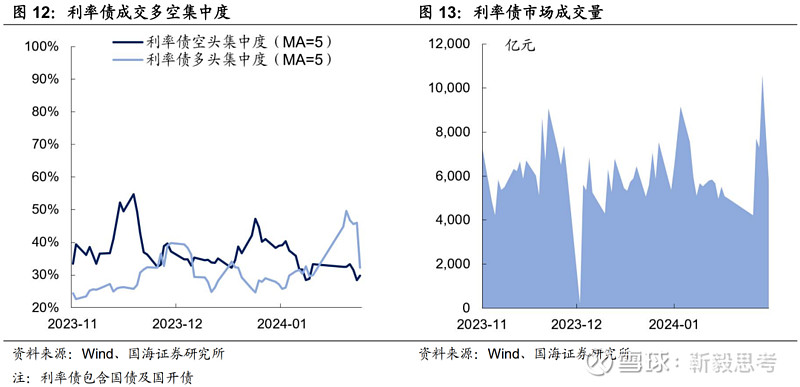

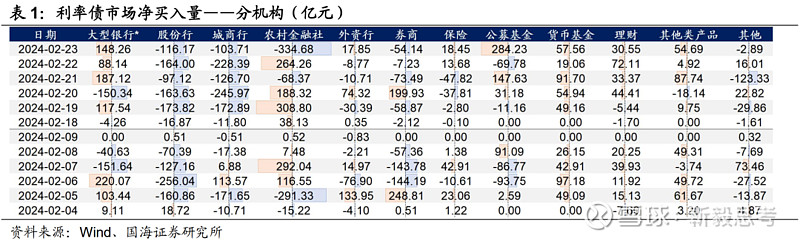

1)利率债市场,本周多头集中度快速下行,主要表现为城商行由净增持转为净减持,本周累计净减持利率债877.7亿元,而上周累计净增持90.8亿元。

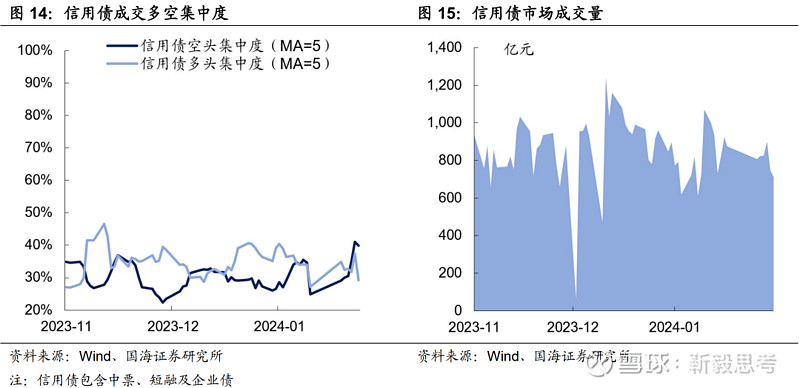

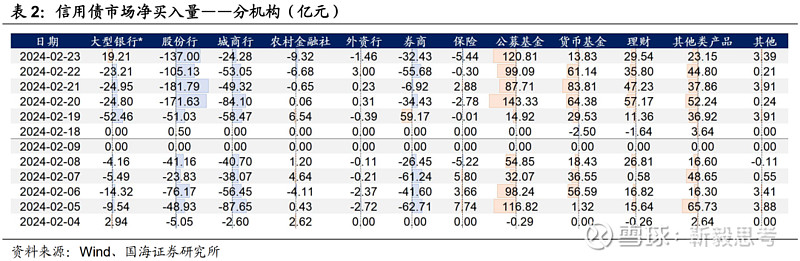

2)信用债市场,本周空头集中度有所上行,主要表现为股份行净减持力度增强,本周累计净减持646.6亿元,较上周增加505.9亿元。

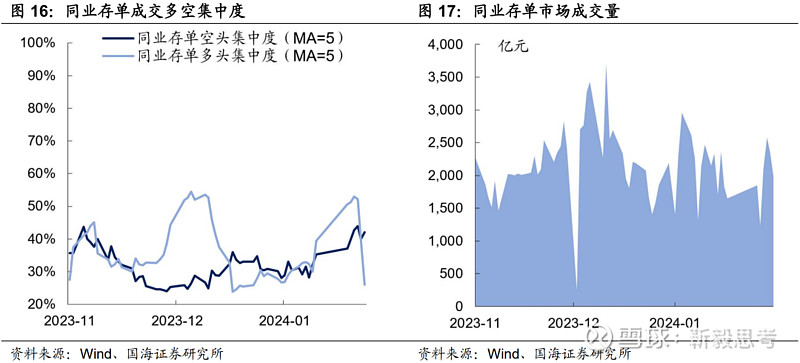

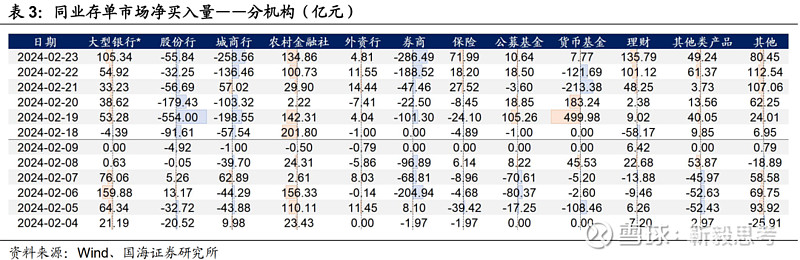

3)同业存单市场,本周空头集中度所有上行,主要减持机构集中在股份行、券商、城商行。

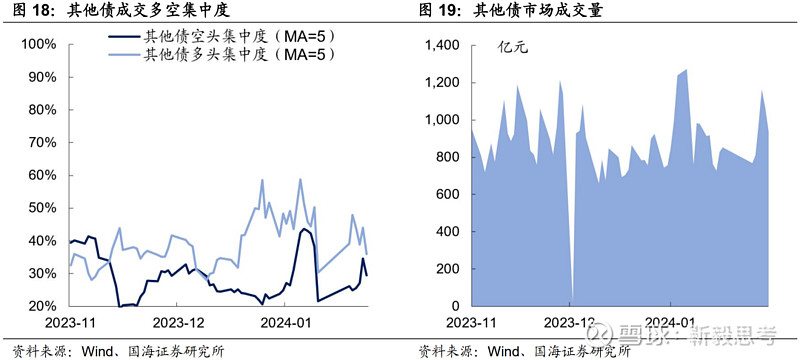

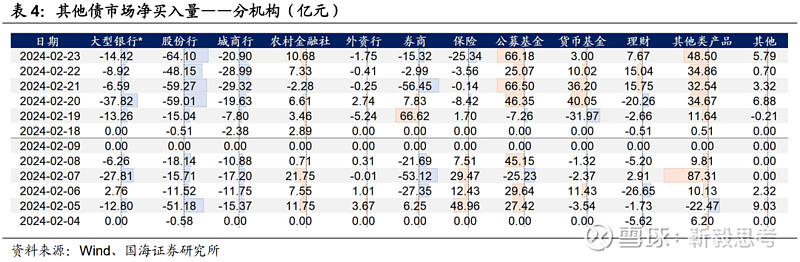

4)其他债(二级资本债和永续债),本周空头集中度快速下行,主要表现为券商净减持力度减弱,本周累计净减持0.3亿元,较上周减少101.9亿元。

2.2

广义资管买什么?

3、机构资金跟踪

3.1

资金价格

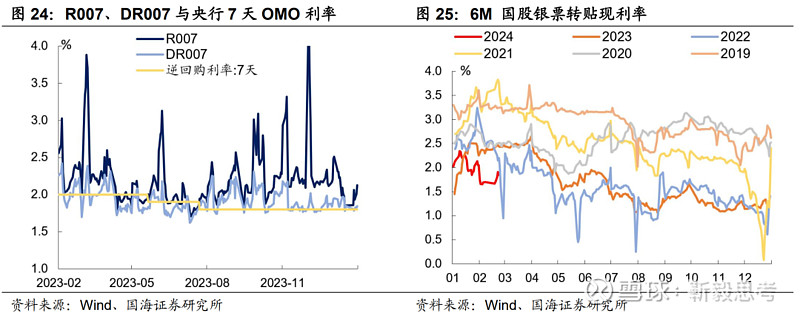

本周流动性有所收敛。本周R007和DR007收于2.12%和1.84%,较上周分别上行27BP和下行1BP。6个月国股转贴利率收于1.85%,较上周上行15BP。

3.2

融资情况

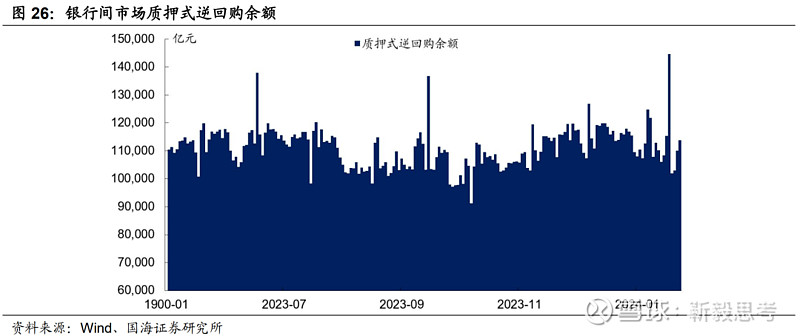

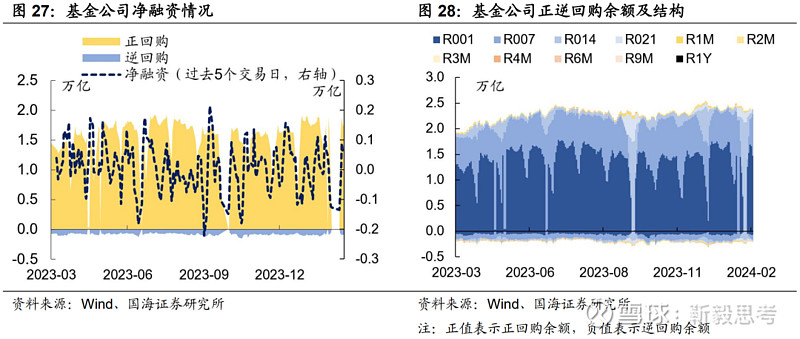

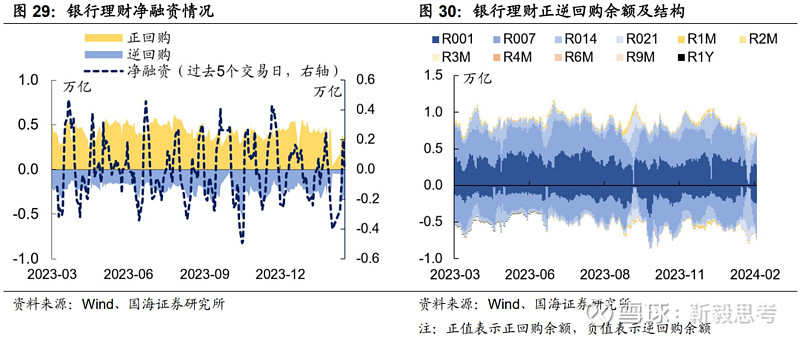

本周银行间质押式逆回购余额113822.6亿元,较上周增加5.0%。从广义资管来看,本周基金公司、银行理财分别净融资698.3亿元及76.6亿元。

4、机构行为量化跟踪

4.1

把脉基金久期

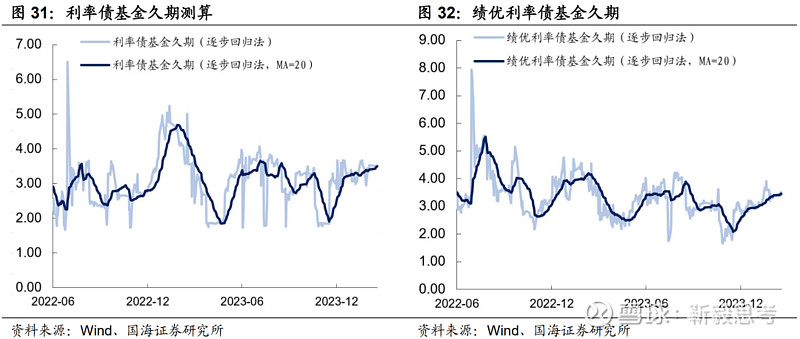

本周市场绩优和一般利率债基金久期测算值分别为3.46和3.49,较上周分别增加0.07和0.09。

4.2

“资产荒”指数

4.3

机构行为交易信号

4.4

银行理财破净情况

本周全市场理财产品破净率较上周有所下行,全部产品和理财子公司产品破净率分别收为5.3%及6.3%。

4.5

机构杠杆全知道

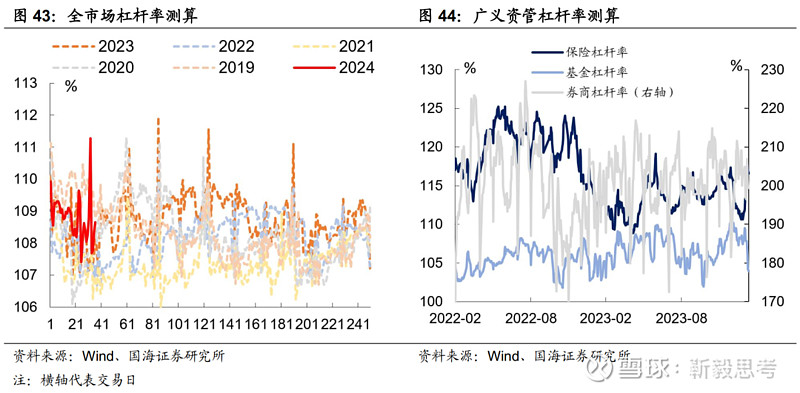

本周全市场杠杆率为108.7%,较上周增加0.4个百分点。广义资管方面,本周保险机构杠杆率录得115.2%,较上周减少1.3个百分点;基金杠杆率录得105.9%,较上周增加1.9个百分点;券商杠杆率录得197.7%,较上周减少1.7个百分点。

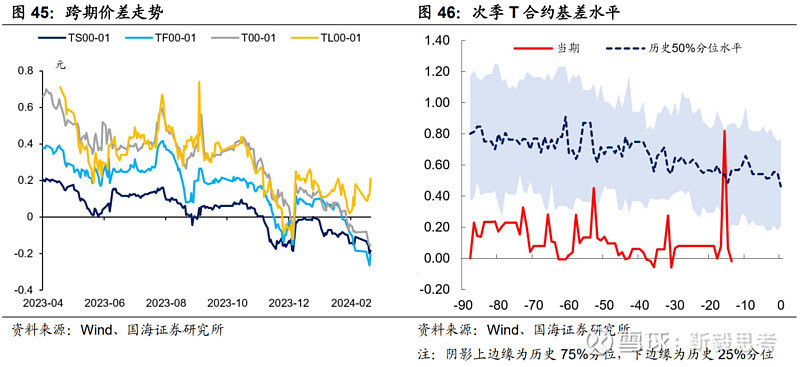

5、国债期货走势跟踪

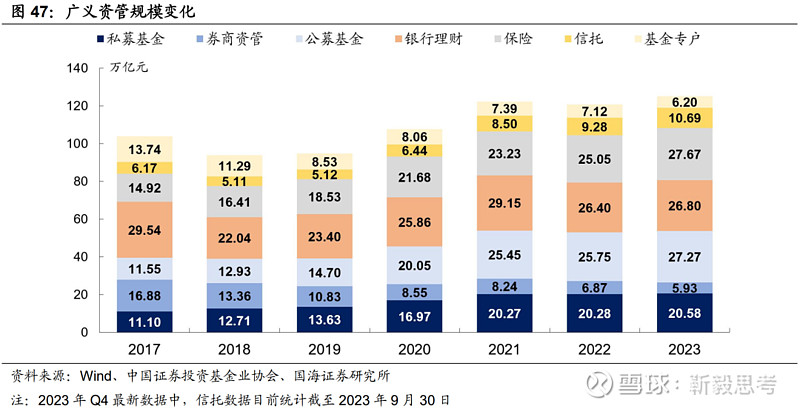

6、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。

相关报告

1、《2023中期机构行为观察》

2、《农金社交易能力强吗?》

3、《国债期货定价了什么预期?》

4、《降息后的机构百态》

5、《利率型债基还在加久期吗?》

6、《选久期还是票息?》

7、《如何看二级资本债的交易机会?》

8、《如何提升长债交易胜率?》

9、《保险欠配改善了吗?》

10、《“资产荒”演绎到哪一步了?》

相关声明

证券研究报告《银行理财4大特点,对债市影响几何?—机构行为周观察》

对外发布时间:2024年2月29日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

联系人:

刘 畅 SAC编号:S0350122080146

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。