2024年2月,5年期LPR降息后,我们发现,2023年12月存款利率下调所带来的降息空间,已经基本释放完毕。换句话说,我们认为本轮5年期LPR单独降息,可能并不会进一步挤压商业银行净息差,后续无需央行再通过MLF、OMO降息的方式,缓解商业银行负债压力。

在此背景下,我们认为近期债市需要关注的3个风险:

(1)美国通胀超预期、美债利率上行的风险,可能加大中国央行面对的“内外平衡”压力,降低MLF、OMO降息概率;

(2)债市长、短端利率,目前已经充分定价MLF、OMO降息,“降息交易”过度拥挤的风险;

(3)部分高频数据回暖,加大债市止盈压力,推动利率反弹的风险。

我们认为,在上述风险因素作用下,债市利率在当前点位进一步向下的阻力在加大。而是否向上反弹、反弹空间有多大,亦或者仅仅只是横盘震荡,则取决于后续国内高频数据、经济数据的走向。

2月20日LPR“非对称性降息”,1年LPR报价未动,5年LPR下调25BP。同时截至2月25日,央行尚未调整2月份MLF、OMO利率。尽管MLF、OMO未降息,略低于市场预期,不过本周(2月25日当周)债市短端利率依然出现了明显下行。

站在目前点位观察,利率是否还有进一步下行的空间?短期内又有哪些风险值得关注?对此,本文将揭示近期债市需要关注的3个风险。

1、短期MLF、OMO不降息的风险

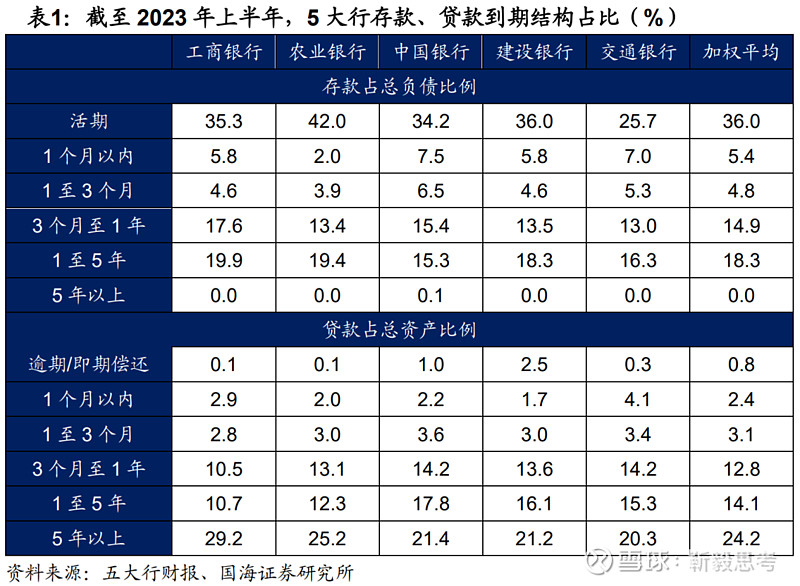

在2023年12月24日报告《存款降息之后,债市如何变化?》中,我们测算发现,2023年12月份上一轮大型银行存款利率的调降,推动五大国有银行负债端平均成本压降6.2BP,为后续LPR下调提供了空间。

本次5年期LPR降息后,我们进一步发现,上一轮存款利率下调所带来的降息空间,已经基本释放完毕。还是以五大国有银行财报为例,截至2023年上半年,剩余到期日在5年以上贷款,占上述银行总资产的比例加权平均为24.2%。假设该部分贷款利率下调25BP,则会降低五大行资产端收益6.1BP,与上一轮存款降息时负债端成本压降幅度基本一致。

换句话说,我们认为本轮5年期LPR单独降息,可能并不会进一步挤压商业银行净息差,后续无需央行再通过MLF、OMO降息的方式,缓解商业银行负债压力。

进一步思考,2月份,为何央行不选择“MLF联动LPR降息”的方式?

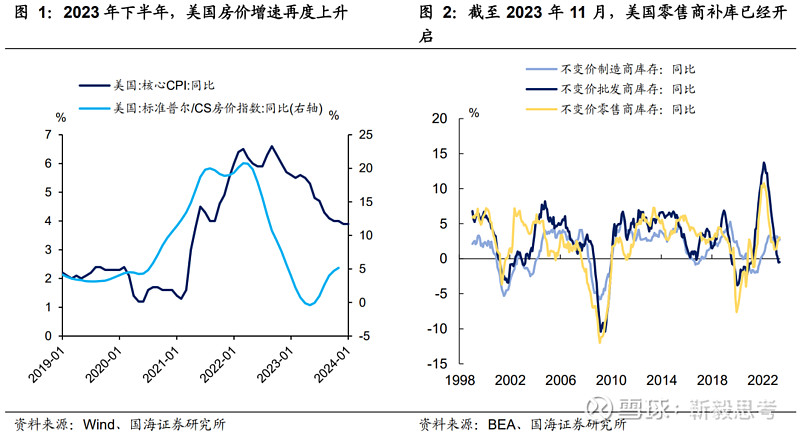

我们认为,美国通胀风险尚未完全缓释,可能是一个重要原因。2024年1月份,美国CPI涨幅超预期。我们认为美国通胀相对顽固的背后,与美国房价再度上涨、美国补库生产阶段性开启有关。

观察标普/CS房价指数,在高政策利率环境下,美国房价同比增速自2023年5月以来触底反弹(图1)。而房价的上涨则会传导至房租上涨,以及占美国CPI近1/3的居住成本项目。

观察美国工业库存不变价数据,2023年下半年以来,美国零售商已经开始阶段性补库(图2),我们认为近期美国批发商补库周期可能也即将开始。补库生产有利于促进通胀,使得美国通胀数据相对顽固。

在房价上涨与补库生产开启的背景下,若近期美国通胀数据再超预期,不排除美联储降息预期向后延迟,美债利率再度上行的情况。若出现此情况,我们认为可能会对人民币汇率产生一定压力,届时基于“内外平衡”的角度考虑,央行操作MLF、OMO降息的概率可能降低。

若MLF、OMO降息预期再度落空,可能会对近期债市做多情绪产生一定扰动。

2、过度定价货币宽松的风险

自2024年1月下旬以来,债市长、短端利率总体下行,我们认为反映出债市投资者逐步交易降息预期以及春节后的流动性宽松。

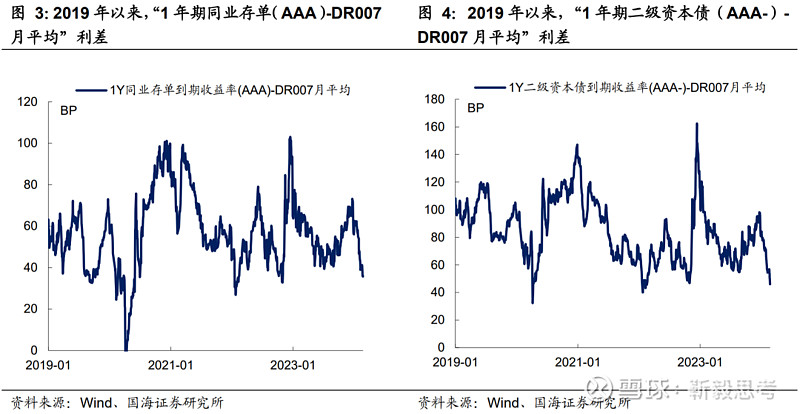

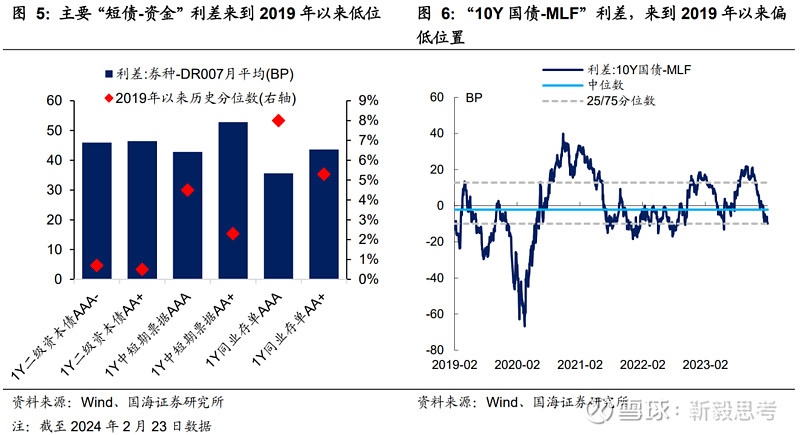

短债方面,观察“短债-资金”利差,截至2月23日,我们认为市场对于货币宽松的定价已经相对充分。其中,“1年期同业存单(AAA)-DR007月平均”利差,已经来到了2019年以来历史分位数的8.0%,“1年期二级资本债(AAA-)-DR007月平均”利差,更是来到了2019年以来历史分位数的0.7%(图5)。

若如我们在上一章节中所述,短期内基于“内外平衡”的角度考虑,央行不操作OMO降息的话,短期内资金利率中枢大幅向下的空间可能不大。届时,我们认为债市投资者在当前利率背景下进行“杠杆套息”操作的赔率不高、胜率偏低、体感较差,不排除有部分止盈盘出现,带来债市震荡的可能。其中,短债品种中二级资本债的波动可能相对较大。

长债方面,截止 2月23日,10Y国债利率低于MLF利率9.9BP,同样位于2019年以来的偏低水平(图6)。若短期内MLF不降息,我们认为10Y利率在当前水平下,向下赔率也相对有限。

综合来看,我们认为当前债市的主要矛盾是,市场定价隐含MLF、OMO降息预期,但是央行降息操作并未落地的矛盾。在此背景下,我们认为下一阶段债市利率是横盘调整、或者是止盈反弹,取决于后续高频数据的走势。

3、高频数据回升的扰动

近期,部分地产、信贷高频数据显示出回升迹象。

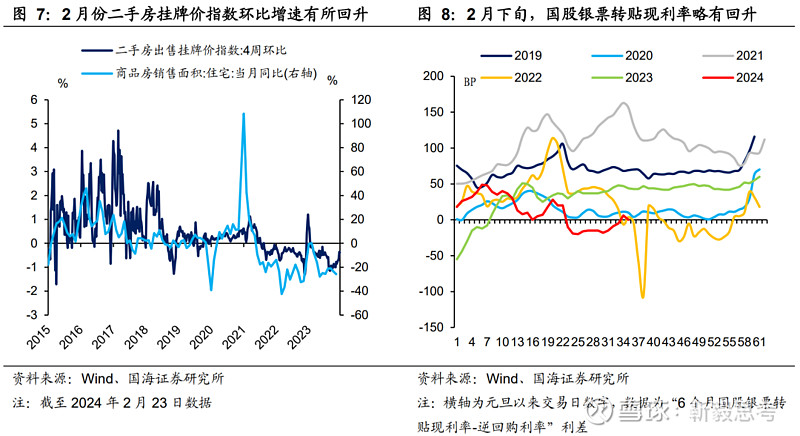

地产方面,在2023年9月10日报告《如何观察本轮稳增长政策效果?》中,我们发现二手房挂牌价走势,相对领先30城商品房成交面积数据,是楼市的重要观察指标。而进入2024年2月份后,全国二手房挂牌价指数环比下行增速出现明显收敛势头,或预示着春节假期二手房成交数据有所回暖(图7)。叠加上2月份,5年期LPR下行带动房贷利率下调,不排除后续二手房行情进一步回暖,并向新房等其他领域扩散的可能。

信贷方面,2月20日5年期LPR降息过后,票据转贴现利率有所回升。半年期国股银票转贴现利率由2月19日的1.65%回升至2月23日的1.8%(图8),或反映出5年期LPR降息,刺激了部分信贷需求。

当然,无论是地产数据还是信贷数据的回暖,都有可能只是短期波动,而非中期趋势。因此我们认为,近期跟踪相关高频数据显得尤为重要。

若下一阶段,上述数据的回升趋势得到确认,我们认为将在当前点位下加大债市止盈压力,并对债市产生扰动。

4、总结

最后总结来看,我们认为近期债市需要关注的3个风险:

(1)美国通胀超预期、美债利率上行的风险,可能加大中国央行面对的“内外平衡”压力,降低MLF、OMO降息概率;

(2)债市长、短端利率,目前已经充分定价MLF、OMO降息,“降息交易”过度拥挤的风险;

(3)部分高频数据回暖,加大债市止盈压力,推动利率反弹的风险。

我们认为,在上述风险因素作用下,债市利率在当前点位进一步向下的阻力在加大。而是否向上反弹、反弹空间有多大,亦或者仅仅只是横盘震荡,则取决于后续国内高频数据、经济数据的走向。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

相关报告

1、《春节前后,资金面怎么看?》

2、《一季度,利率债供给如何?》

3、《关注信贷“开门红”》

4、《跨年后,资金面怎么看?》

5、《存款降息之后,债市如何变化?》

6、《2024年,通胀怎么看?》

7、《如何观察本轮稳增长政策效果?》

相关声明

证券研究报告《债市风险在哪里?》

对外发布时间:2024年2月25日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。