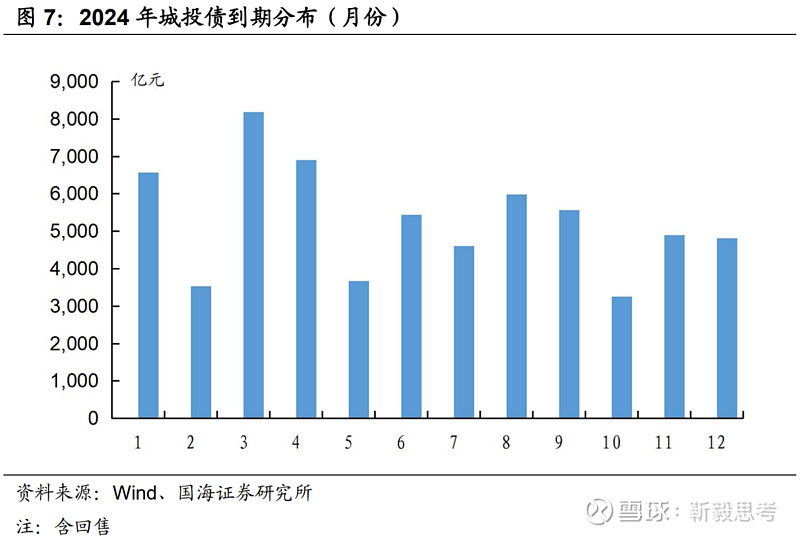

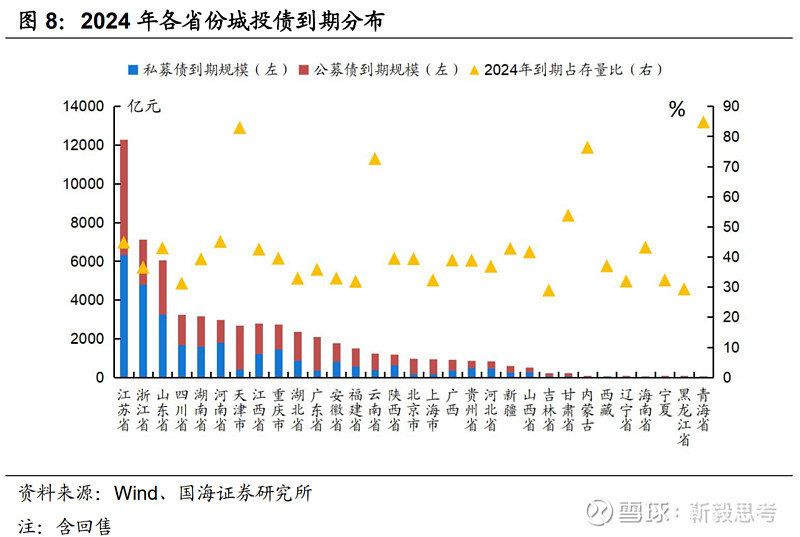

2024年城投债到期规模较大,整体含回售到期规模约6万亿,占存量城投债约39%。从到期月份来看,整体呈现前高后低态势,1、3、4月份是集中到期月份。从区域分布来看,江苏、浙江、山东等发债大省2024年城投债到期规模也较大。从各区域2024年城投债到期占存量比来看,天津、内蒙古、云南、甘肃、青海等省份到期规模占存量比较高,均超50%,其中浙江、四川、安徽等发债大省占比相对较小。

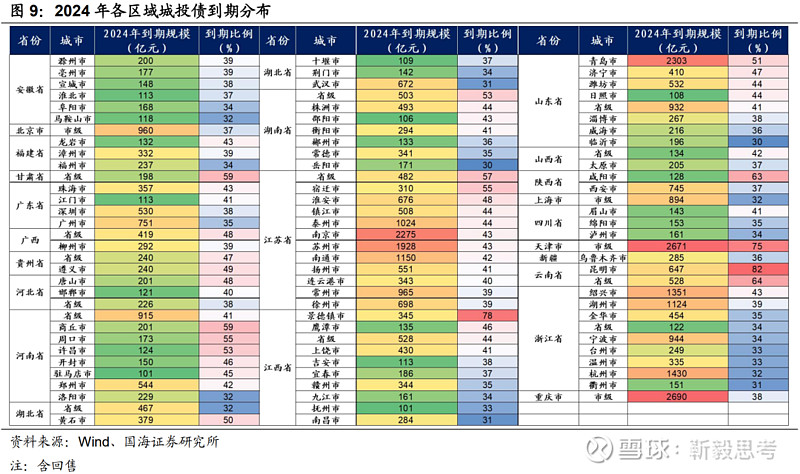

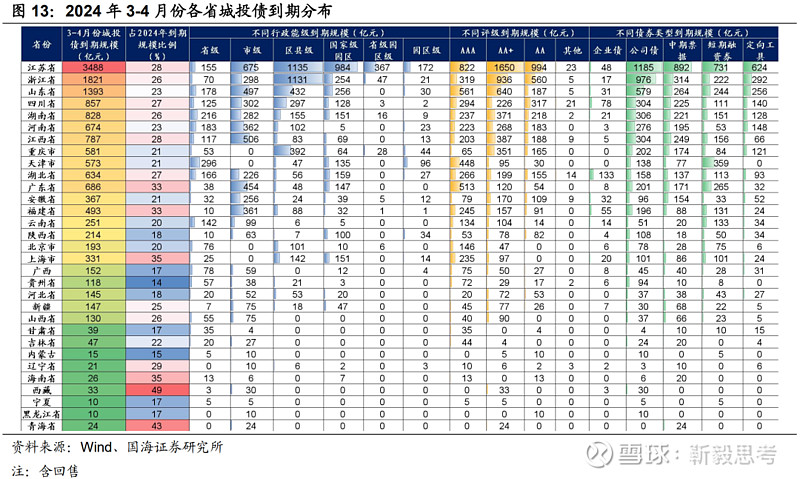

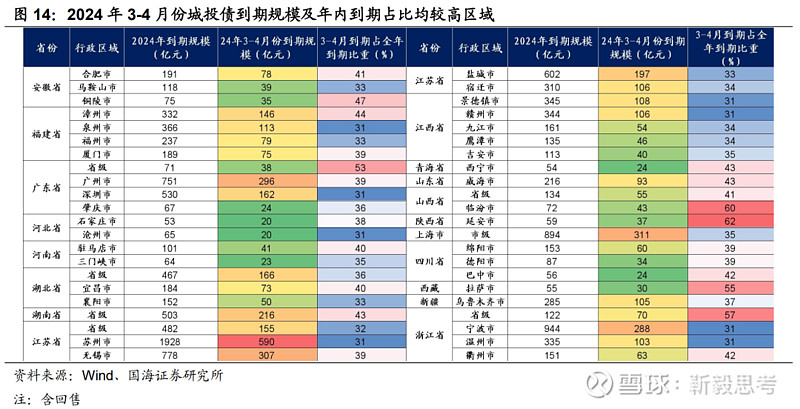

进入3-4月份,城投债即将迎来到期小高峰:1)省级层面:第一梯队,江苏、浙江、山东,到期规模均超过千亿;第二梯队,四川、湖南、河南、江西、重庆、湖北,到期规模在500-1000亿元;第三梯队,天津、广东、安徽、福建、广西、贵州,到期规模在200-500亿元;其余省份3-4月份城投债到期规模相对较小。2)地市层面:3-4月份城投债到期规模及年内到期占比均较高区域主要集中在中部省份部分地市以及江苏、浙江、福建沿海部分区域。

适当关注城投债到期规模较大区域城投债到期新券续发投资机会。一方面,建议关注江苏、浙江、安徽、湖南等较优质区域主体新券拉久期投资机会;另一方面,可关注天津、山东、四川、湖北等省份及江浙尾部地市能级较高主体短久期新券信用下沉投资机会,短期短融到期量也普遍相对较多。

2024年,伴随地方化债的不断推进,城投债刚兑大概率不会打破,但债牛行情下,资产荒不断考验着市场挖掘投资收益的能力。2024年是城投债到期高峰,我们认为可以重点关注城投债续发投资机会,尤其是短券下沉及较优质主体拉久期投资机会,基于此,本文梳理了2024年及短期3-4月份各区域城投债到期压力。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

1、2024年城投债到期情况

正如我们在《2024年信用债投资策略》中所述,2024年城投债到期规模较大,整体含回售到期规模约6万亿,占存量城投债约39%,需要关注具体到期情况。

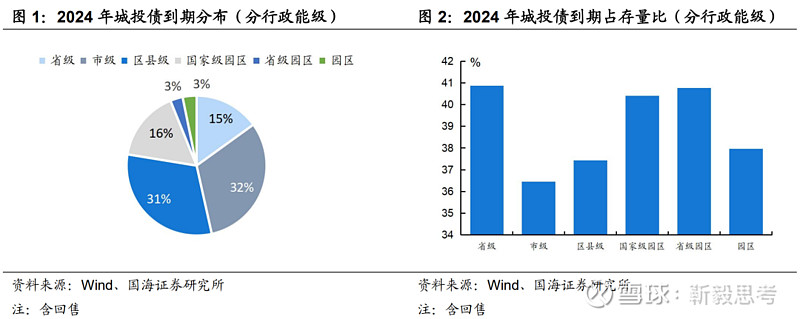

从行政能级分布来看,2024年城投债到期主要集中在市级和区县级平台,分别为32%、31%。从2024年各行政能级城投债到期规模占城投债存量比来看,各能级城投主体到期占比差异不大,均位于40%左右。

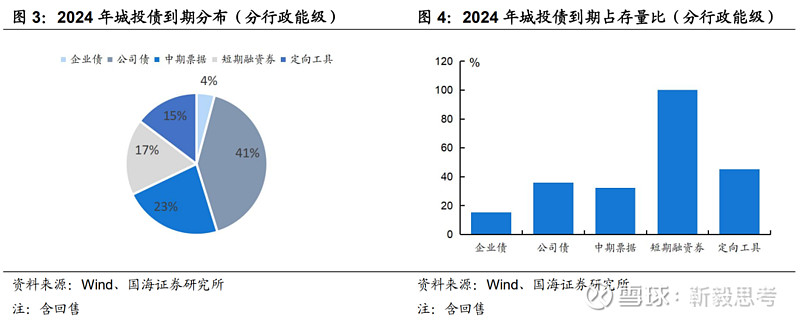

从债券类型来看,主要以公司债、中票到期为主,其次是短期融资券,分别为24441亿元、13465亿元、10354亿元。从2024年各类型券种到期规模占存量比来看,公司债、中票2024年到期规模占存量比分别为36%、32%,其中企业债由于期限一般较长,到期占存量比较小,仅15%。

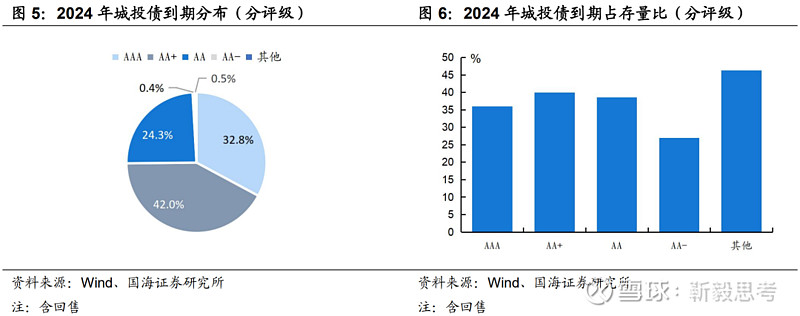

从评级分布来看,主要集中在AA+和AAA主体,但整体到期规模分布相对均衡,其中AAA、AA+、AA到期规模分别为19585、25088、14487亿元。从各评级主体到期规模占存量比来看,整体也无较大差异,AAA、AA+、AA到期规模占比分别为36%、40%、39%。

从到期时间分布来看,2024年城投债到期整体呈现前高后低态势,1、3、4月份到期规模较高,其中2024Q1城投债到期规模占全年到期规模较高,占比28%,2024Q4城投债到期规模则相对较小。

进一步从区域分布来看,江苏、浙江、山东等发债大省城投债存量较多,2024年城投债到期规模也较大,其中江苏省最高,为13469亿元。从各区域2024年城投债到期占存量比来看,天津、内蒙古、云南、甘肃、青海等省份2024年城投债到期规模占存量比较高,均超50%,其中浙江、四川、安徽等发债大省,城投债到期规模占区域城投债存量比重相对较小。

进一步我们梳理了2024年各地市城投债到期情况,其中河南、湖南、江西、江苏、山东、浙江均有较多地市2024年城投债到期绝对规模及相对占比均较高,其中景德镇、昆明、咸阳、商丘、周口、宿迁、许昌、青岛、黄石等地市2024年城投债到期规模及占区域存量城投债比较高,均超过50%。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

2、短期城投债到期压力

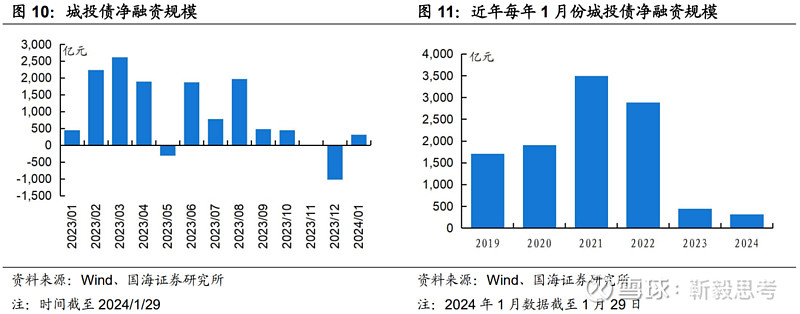

1月份城投债净融资规模平稳。正如我们在《数说城投债净融资缩量》所表述,随着化债的持续推进,城投债发行审批缩量叠加提前兑付,2023Q4城投债净融资缩量明显,且环比缩量加剧。1月份城投债到期规模也不小,但截至2024年1月29日,1月份城投债净融资为314亿元,较2023年同期微降,整体表现较平稳。我们认为2024年虽然城投债净融资缩量格局难逆,但城投债净融资仍将保持一定规模。

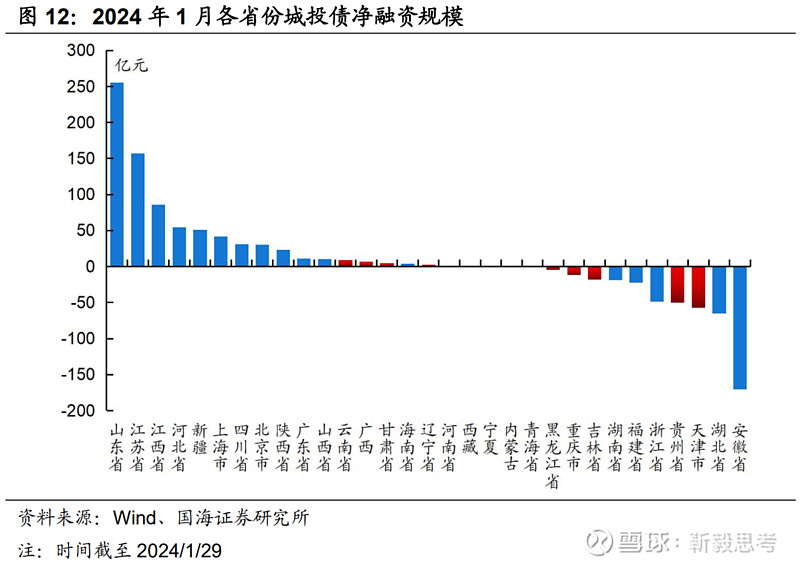

分区域来看,截至2024年1月29日,多数省份城投债净融资仍为正,尤其是江苏、山东等发债大省,城投债净融资规模仍维持较高水平,其中安徽省1月份以来城投债净融资规模下降明显。聚焦到本轮化债重点省份来看,12个重点省份城投债净融资呈现分化,多数区域城投债净融资规模为负,但并未出现大规模缩量。

后续3、4月份即将迎来新一轮城投债集中到期,3-4月份城投债到期规模占2024全年到期规模约24%,此处我们进一步梳理了3-4月份城投债到期情况,以供投资参考:

省级层面来看,第一梯队:江苏、浙江、山东,城投债到期规模均超过千亿;第二梯队:四川、湖南、河南、江西、重庆、湖北、天津、广东,到期规模在500-1000亿元;第三梯队:安徽、福建、云南、陕西、上海,到期规模在200-500亿元;其余省份3-4月份城投债到期规模相对较小。

其中天津、广东、云南、甘肃、吉林、广西、贵州等区域均以AAA主体债券到期为主,江苏、浙江、湖南、安徽、重庆、河北、西藏、青海等区域则以AA+主体债券到期为主。

地市层面来看,3-4月份城投债到期规模及年内到期占比均较高区域主要集中在中部省份部分地市以及江苏、浙江、福建沿海区域。除去省级/直辖市市级以外,苏州、无锡、广州、宁波等地市到期规模较高,均在200亿元以上。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

3、投资建议

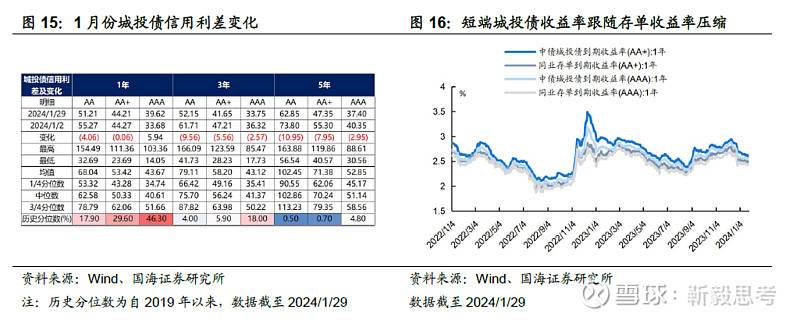

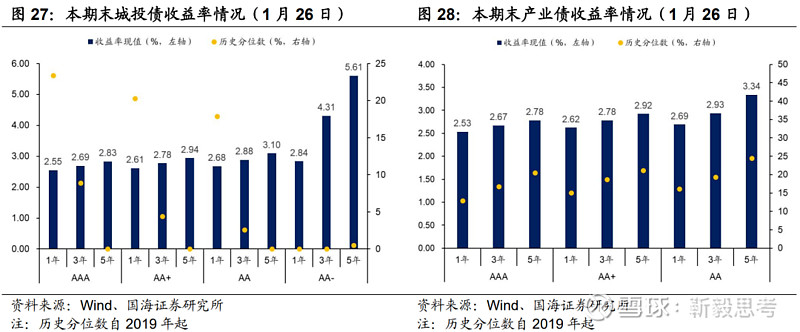

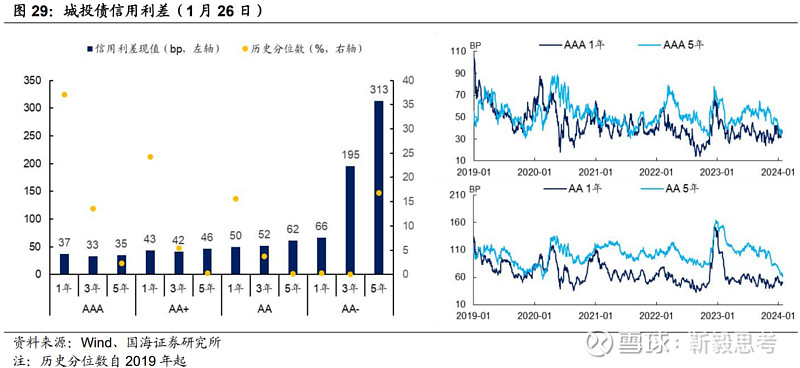

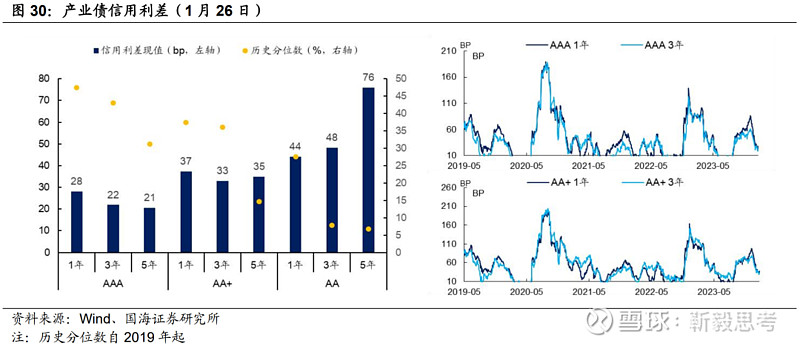

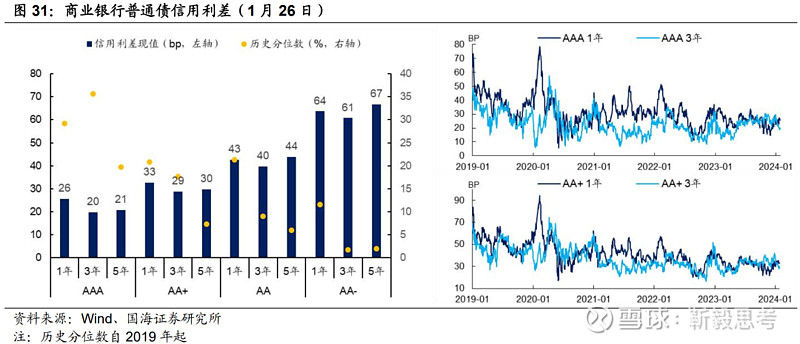

城投债表现强劲,市场下沉仍在继续。1月份城投债整体表现较强,截至2024年1月29日,除1YAAA以外各期限各评级城投债信用利差均在收窄,中长端城投债表现相对较强,AA评级债项则相对中高评级表现更好。一方面,城投债短端性价比走低后市场倾向于拉久期增厚收益,另一方面,降息预期下存单收益率边际下行,短端城投债收益率同步有所下行。

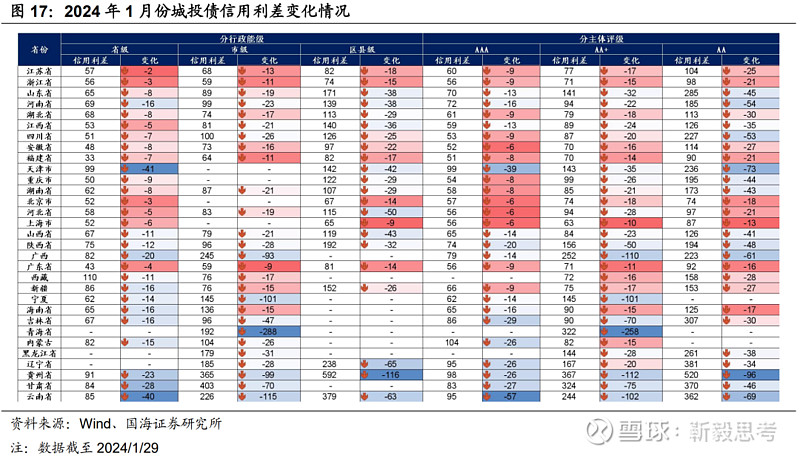

边际不断信用下沉和拉久期是短期投资主旋律。分区域城投信用利差来看,1月以来,天津、云南、陕西等较弱区域AAA主体信用利差下降明显,青海、贵州、甘肃、云南、吉林、辽宁等区域AA+主体信用利差亦明显下降,尤其是青海城投债信用利差下降明显,主要系西宁城市投资管理有限公司信用利差明显收窄。

随着化债的不断推进,以及地方债务新增管控的落地,2024年城投信用风险预计整体可控。对于追求城投债相对收益而言,为获取相对超额收益,我们认为围绕一些信用较优区域边际提升信用风险偏好有一定必要性。

聚焦到城投债到期,短期建议投资人可围绕城投债到期规模较高区域,适当关注城投债到期新券续发投资机会。一方面,建议关注江苏、浙江、安徽、湖南等较优质区域主体新券拉久期投资机会,主体可适当下沉至地市AA+;另一方面,可关注天津、山东、四川、湖北等省份及江浙尾部地市能级较高主体短久期新券信用下沉投资机会,短期短融到期量也普遍相对较多。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LP1R下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

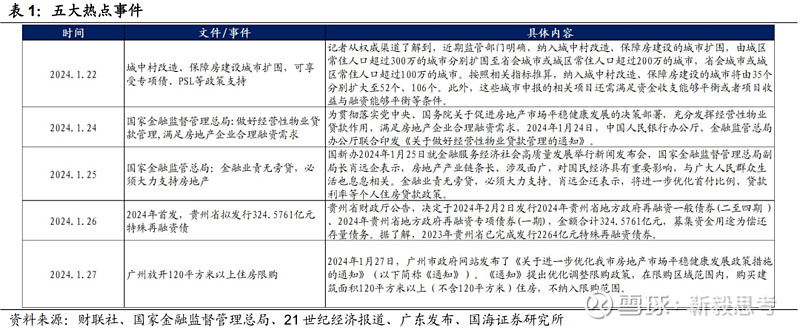

4、信用债市五大热点

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

5、一级市场

5.1

信用债发行与净融资

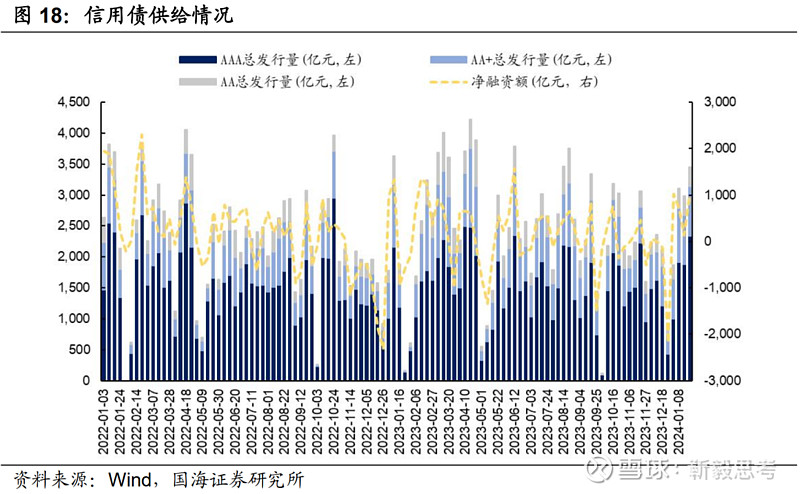

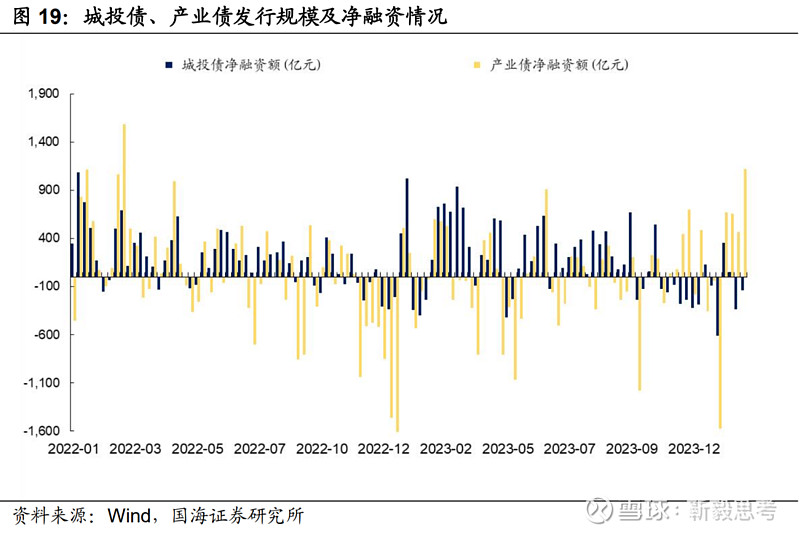

本期(01.15-01.28,下同)信用债发行规模6469.67亿元,净融资1108.36亿元;城投债发行规模2173.26亿元,净融资-473.21亿元;产业债发行规模4265.41亿元,净融资1583.08亿元。

5.2

信用债发行利率

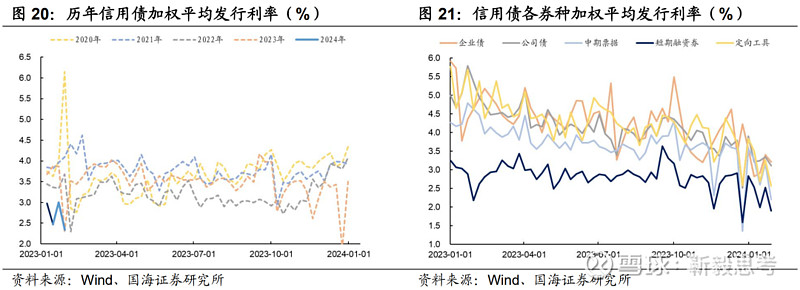

本期,信用债加权平均发行利率低于往年水平。各券种加权平均发行利率中枢持续下行,符合化债政策导向。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

6、二级市场

6.1

信用债成交活跃度

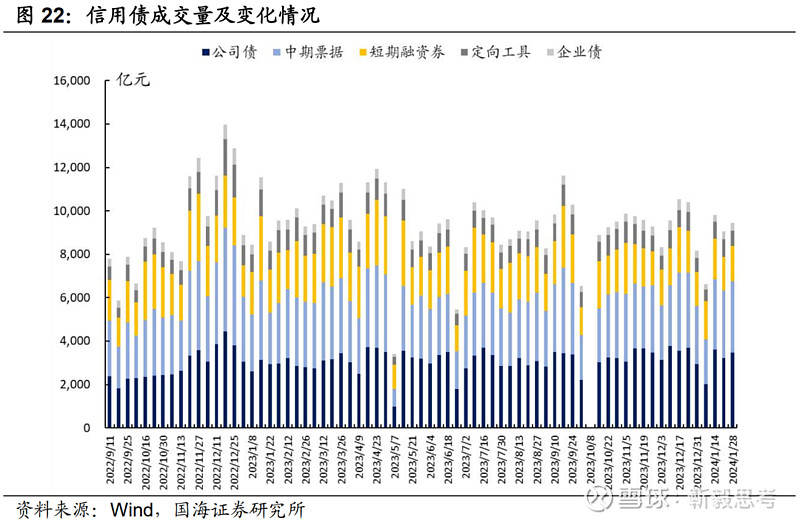

本期二级市场信用债成交规模继续缩减,累计成交18520亿元,环比增加2094.3亿元。分券种来看,各券种成交活跃度提升。

6.2

信用债机构行为

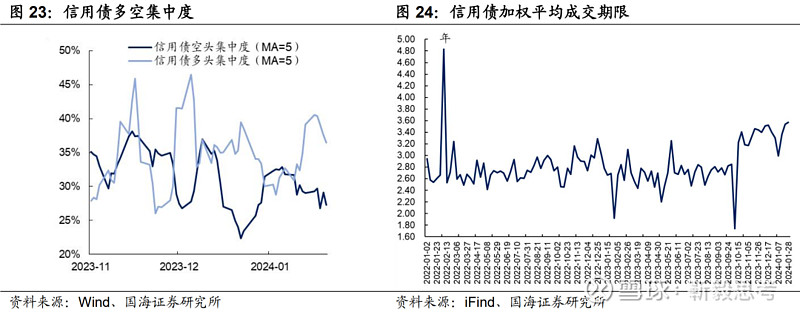

(1)信用债多空集中度

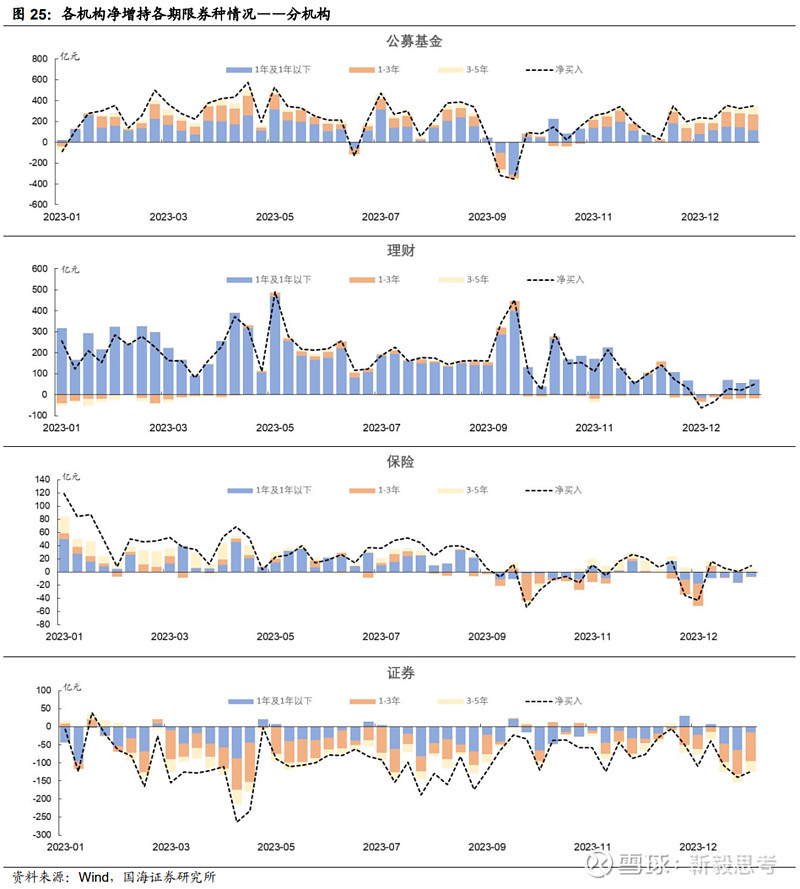

(2)信用债配置力量一览

6.3

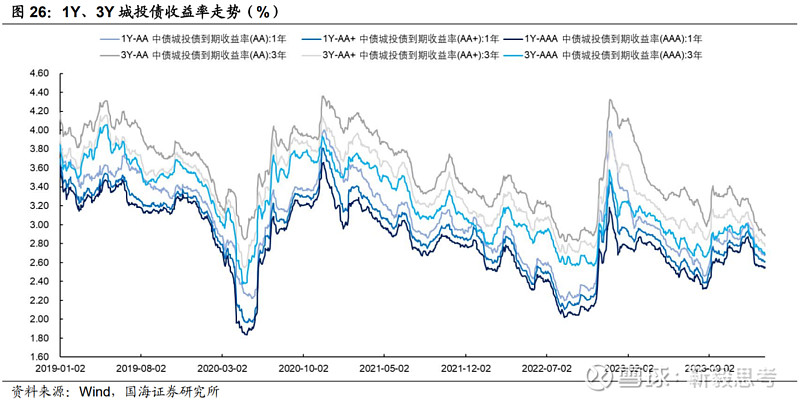

信用债到期收益率

6.4

信用债信用利差

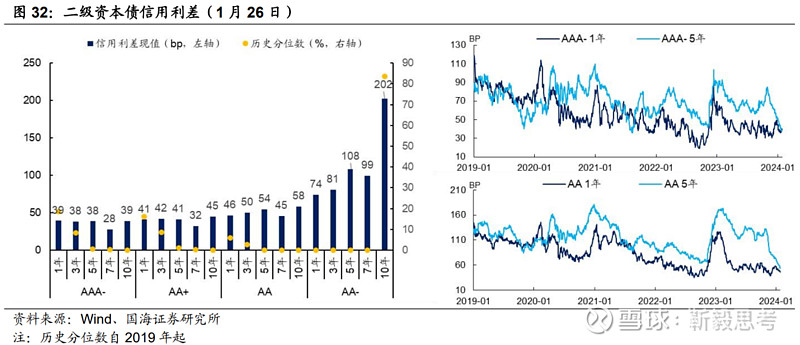

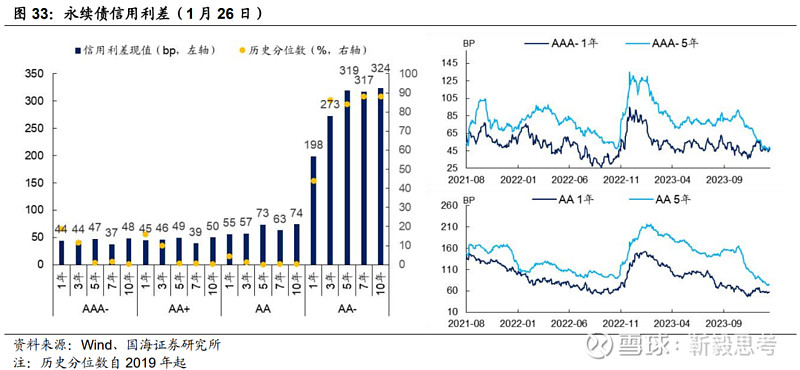

(1) 信用债核心品种信用利差

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

7、信用债市预警

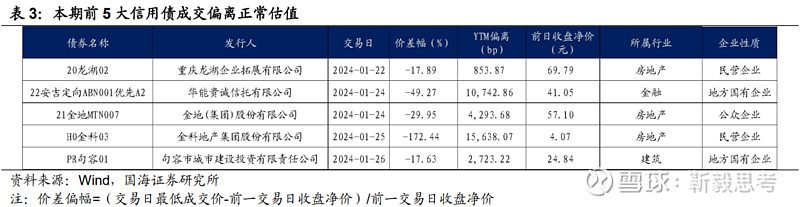

(1)成交偏离正常估值情况

(2)信用评级调整

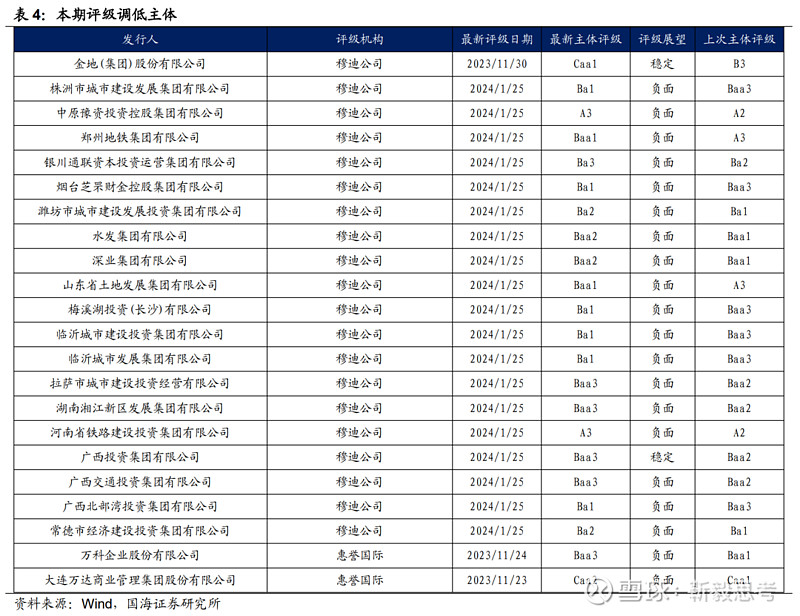

本期无评级调高主体,评级调低主体19家。

(3)信用债展期及违约

风险提示:资金面收紧超预期、化债政策落地超预期、城投信用风险超预期、统计数据存在偏差、历史数据无法预测未来走势。

相关报告

1、《重庆城投再审视》

2、《二永还有哪些机会?》

3、《2024年基建怎么看?》

4、《保险对年末债市有何影响?》

5、《2024年信用债投资策略》

6、《2024年信用债供给与节奏》

7、《跨年后,资金面怎么看?》

相关声明

证券研究报告《2024年城投债到期压力几何?》

对外发布时间:2024年1月30日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。