综合来看,房地产“三大工程”中:

①保障房方面,“十四五”保障性租赁住房建设逐渐进入尾声,2024年保障房建设投资同比增量不大。

②“平急两用”基础设施方面,已经做好“平急两用”项目储备的城市,开工进度较快。不过考虑到不少城市目前仍在项目研究、储备阶段,我们预计2024年下半年或将进入“平急两用”项目开工建设的高峰。平均每年投资规模在3000亿元左右。

③城中村改造方面,建设周期内或带来年投资1-1.5万亿元,规模较大。在节奏上,城中村改造投资周期呈现“倒U型”,2024年城中村改造投资仍在上升期,节奏上“前低后高”。2024年上半年对地产投资的支撑力度有限。

我们判断,2024年上半年“三大工程”对于地产投资的支持力度有限。短期内“稳地产”,仍要通过调降 LPR、促进商品房销售实现,央行降息仍有必要性。

2024年开年以来,部分房地产相关高频数据显示出下行压力。在此情况下,投资者关注近期“三大工程”的开工节奏,及其对地产投资的托底力度。结合近期数据与相关媒体报道,本文将对2024年“三大工程”的节奏进行研判,同时分析其对债市的影响。

1、地产高频显现下行压力

2024年开年以来,部分地产高频数据显现下行压力。

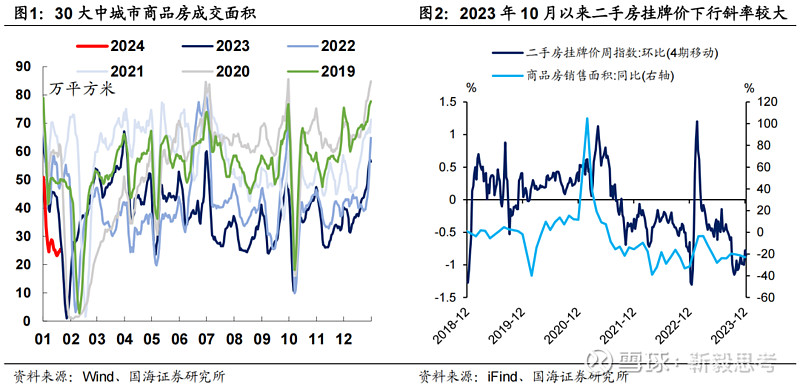

楼市销售方面,1月中旬,30大中城市商品房成交面积仅为2023年同期的6成左右(图1),且一、二、三线城市均不及往年同期,显示出当前楼市整体去化压力较大。

此外,在2023年9月10日报告《如何观察本轮稳增长政策效果?》中我们提出,城市二手房挂牌价数据是一个较好的楼市销售高频跟踪与领先观测指标。可以注意到,自2023年10月以来,二手房挂牌价环比下行斜率始终较大(图2),或意味着目前楼市参与者仍有房价下行预期,不利于近期地产销售回暖。

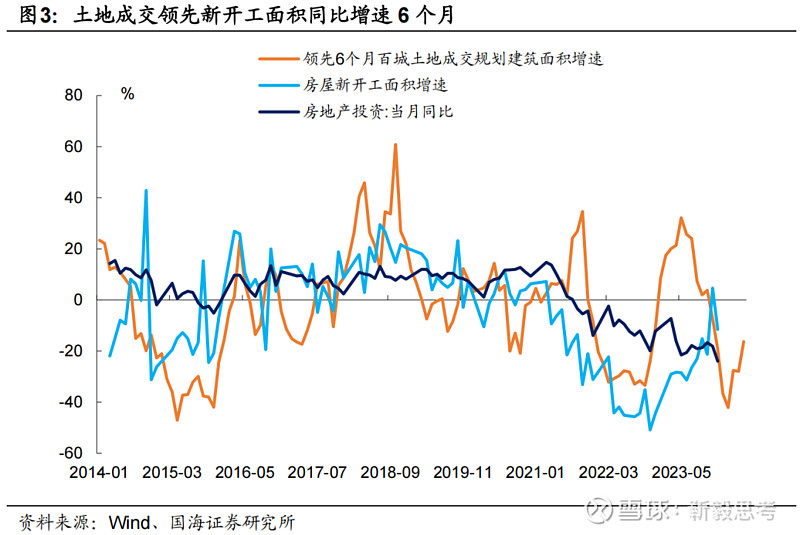

地产开工方面,从领先6个月的百城成交土地规划建造面积同比增速来看,2024年上半年地产新开工面积同比增速仍有一定下行压力(图3),也不利于近期地产投资的回暖。

在楼市仍有一定下行压力的背景下,2024年“三大工程”开工托底地产投资的节奏,受到市场关注。

那么,近期“三大工程”开工的节奏如何?

2、三大工程节奏如何?

2.1

保障房

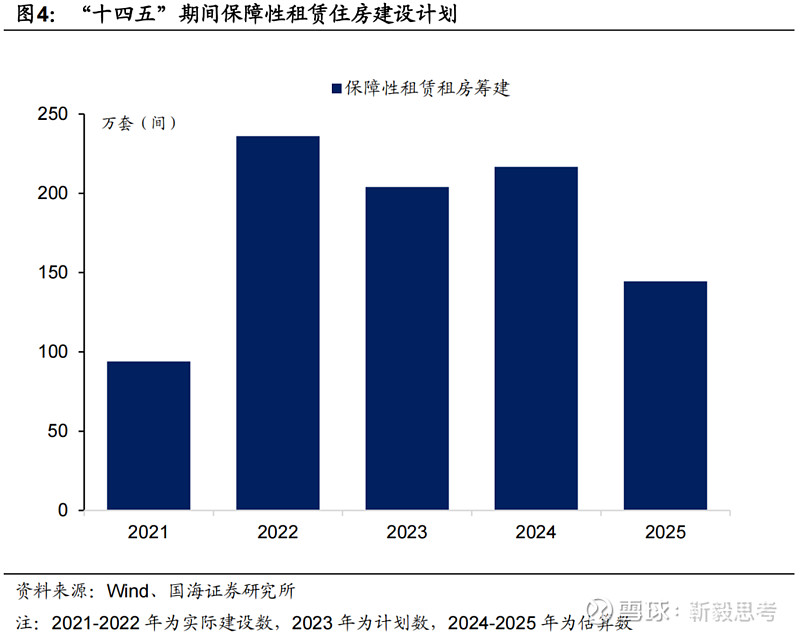

我们认为,作为“十四五”时期重点工程,本轮保障房建设从2021年开始规划落地,2023年已经是开工建设高峰,2024年或并不能提供同比口径上的明显增量。

根据住建部、国家统计局数据,“十四五”期间全国计划筹建保障性租赁住房870万套(间)。其中,2021、2022年全国分别筹建94、236万套(间),2023年计划筹建204万套(间)。

这意味着,若不超额完成“十四五”计划目标,2024-2025年全国剩余筹建336万套(间)。若超额完成计划目标,参考2014年-2018年全国棚改实际执行超出计划目标的2.9%,则2024-2025年全国保障性租赁住房剩余筹建361万套(间)。

在超额完成计划目标情景下,假设2024-2025年,保障性租赁住房筹建数量为6:4,则2024年保障性租赁住房筹建217万套(间),同比2023年仅增长6%,增量不大。

除保障性租赁住房外,2023年“国发14号文”提出建设配售型保障性住房,形成了保障房建设新的增量。不过我们认为,从房地产投资的角度,配售型保障性住房形成的同比增量或不大。

以广州为例,2024年广州计划筹建配售型保障房不少于1万套,数量仅为保障性租赁住房的1/10。并且我们认为,配售型保障房在定位上与共有产权房有一定相似处,部分配售型保障房筹建指标是通过腾挪共有产权房实现的,因此对总体地产投资影响不大。

2.2

“平急两用”公共基础设施

投资规模方面,截至2024年1月20日,全国21个超大、特大城市中,仅有杭州公布了本轮“平急两用”公共基础设施储备情况,共计116个项目,总投资770.35亿元。其他城市中,武汉公布了“首批”储备项目23个、总投资162.5亿元。其余城市暂未公布投资规划细节。

需要注意的是,武汉公布项目为第一批次,而非全部项目。参考2023年9月26日杭州公布首批87个项目时,计划投资金额超400亿元,首批项目占全部计划一半左右,等比例估算武汉全部储备项目或超300亿元。

以杭州、武汉两地为样本,按照城区人口,等比例计算21个超大、特大城市本轮“平急两用”基础设施投资规模,我们预计“平急两用”公共基础设施投资总规模或在1.2万亿左右。

建设时长方面,杭州公布了《杭州市“平急两用”公共基础设施建设五年行动计划(2023—2027年)》,考虑到2023年为项目筹划阶段,实际开工周期或为4年,平均每年投资规模在3000亿元左右。

开工节奏上,已经做好“平急两用”项目储备的城市,开工进度较快。例如杭州表示,2024年底之前开工储备清单中的84个项目,总投资605.79亿元。不过考虑到不少城市目前仍在项目研究、储备阶段,我们预计2024年下半年或将进入“平急两用”项目开工建设的高峰。

2.3

城中村改造

相比于“平急两用”,城中村改造投资额较高,对地产投资的托底效用更加明显。在2023年8月6日报告《本轮地产政策效果如何?》中,我们估算超大、特大城市城中村改造或带来年投资1-1.5万亿元。

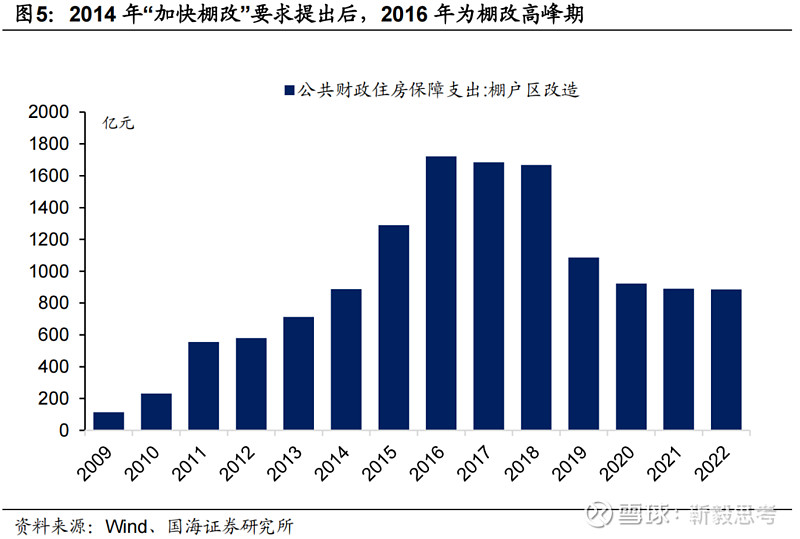

不过在节奏上,我们认为城中村改造投资周期呈现“倒U型”,2024年城中村改造投资仍在上升期,节奏上“前低后高”。参考2014-2020年棚改历史,2014年3月《国家新型城镇化规划(2014-2020年)》提出到2020年基本完成棚改任务,2014年7月《国务院办公厅关于进一步加强棚户区改造工作的通知》要求加快棚改节奏,推动上一轮棚改高峰形成。从财政支出数据来看,尽管2014年中央已经发文要求加快棚改,不过考虑到棚改前期,项目规划、土地拆迁等工作准备耗时较长,直到2016年全国棚改建设才进入顶峰(图5)。

参考棚改历史,我们认为从2023年7月国务院审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》开始推算,2025年才会进入到本轮城中村改造的建筑高峰,2024年城中村改造投资或低于1万亿元,并且节奏上“前低后高”,2024年上半年对地产投资的支撑力度有限。

3、总结

综合来看,我们认为房地产“三大工程”中:

(1)保障房方面,“十四五”保障性租赁住房建设逐渐进入尾声,2024年保障房建设投资或难以形成同比增量。

(2)“平急两用”基础设施方面,已经做好“平急两用”项目储备的城市,开工进度较快。不过考虑到不少城市目前仍在项目研究、储备阶段,我们预计2024年下半年或将进入“平急两用”项目开工建设的高峰。平均每年投资规模在3000亿元左右。

(3)城中村改造方面,建设周期内或带来年投资1-1.5万亿元。在节奏上,城中村改造投资周期呈现“倒U型”,2024年城中村改造投资仍在上升期,节奏上“前低后高”。2024年上半年对地产投资的支撑力度有限。

我们判断,2024年上半年“三大工程”对于地产投资的支持力度有限。短期内“稳地产”,仍要通过调降LPR、促进商品房销售实现,央行降息仍有必要性。

因此,尽管2024年1月份MLF并未实现降息,我们对一季度降息仍有预期。若下一阶段债市出现明显回调,可关注降息预期再度升温带来的交易性机会。

风险提示:房地产政策超预期,货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

相关报告

1、《一季度,利率债供给如何?》

2、《关注信贷“开门红”》

3、《跨年后,资金面怎么看?》

4、《存款降息之后,债市如何变化?》

5、《2024年,通胀怎么看?》

相关声明

证券研究报告《三大工程,进展如何?》

对外发布时间:2024年1月21日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。