2024年一季度利率债供给测算:

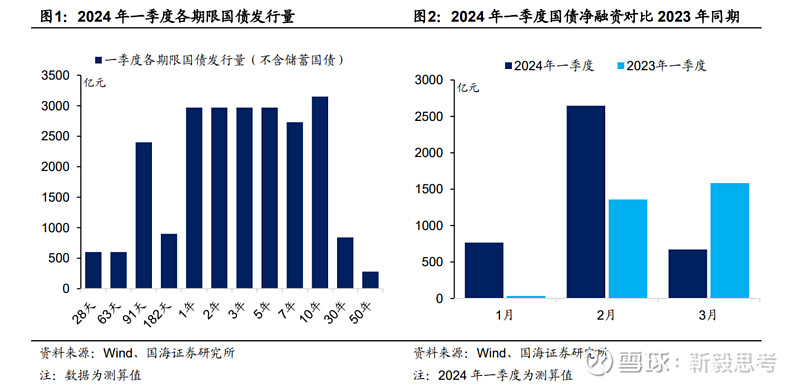

①我们测算1-3月份,国债净融资分别为766亿元、2647亿元、672亿元。相较于2023年一季度同期,1月、2月国债净融资有所放大,3月国债净融资有所收窄。

②我们估算2024年1-3月份,新增地方一般债发行规模分别为1002亿元、886亿元、580亿元;新增地方专项债发行规模分别为3599亿元、2395亿元、4843亿元。可以观察到,2024年一季度地方债发行节奏,较2023年偏慢。

③我们测算2024年1-3月份政金债净融资或为916亿元、-2470亿元、1453亿元。可以注意到,三大政策性银行在2024年前两周债券发行规模,不及2023年同期水平。

合并计算国债净融资、新增地方债、政金债净融资,我们估算2024年1-3月份利率债净融资分别为6284亿元、3457亿元、7547亿元。

我们认为,2024年一季度,单月利率债净融资或不超过万亿,对债市的利空扰动较小。春节假期结束后,若届时债市若有充分调整,我们认为可进一步关注利率债供给减少,节后流动性转宽,给债市带来的新一轮交易机会。

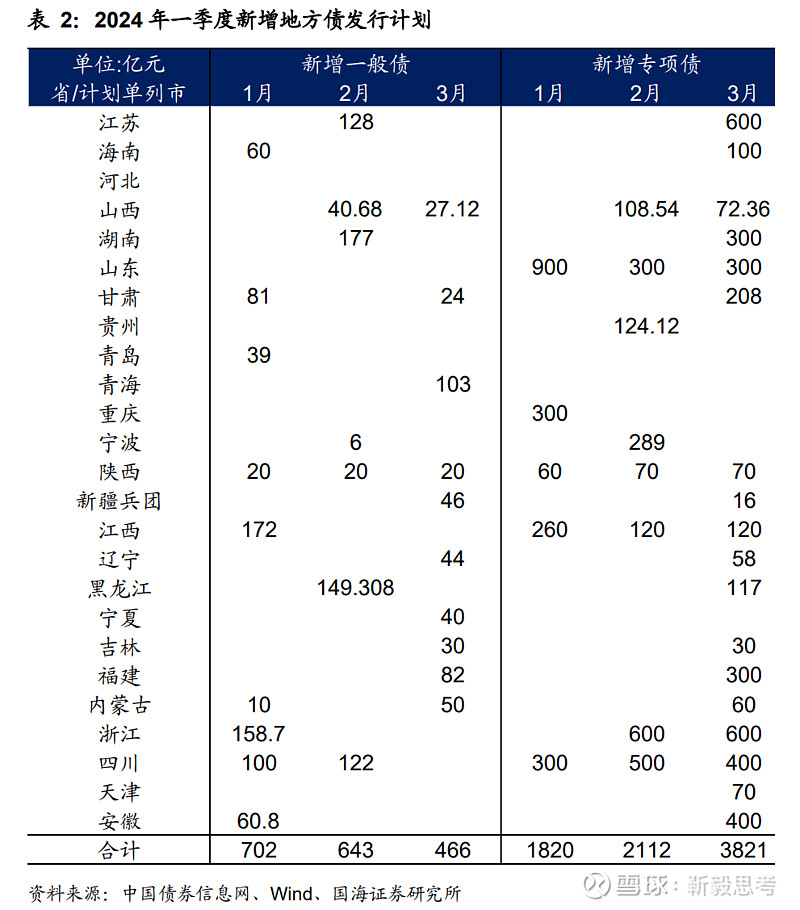

2024年1月2日,财政部公布2024年一季度国债发行计划。截至2024年1月12日,已有25个省、区、直辖市、计划单列市也已经公布2024年一季度地方债发行计划(见表2)。

一季度利率债供给情况如何,是否会对债市产生重要影响?对此,本文将结合现有信息,对一季度利率债供给情况进行测算。

1、一季度,利率债供给如何?

1.1

国债

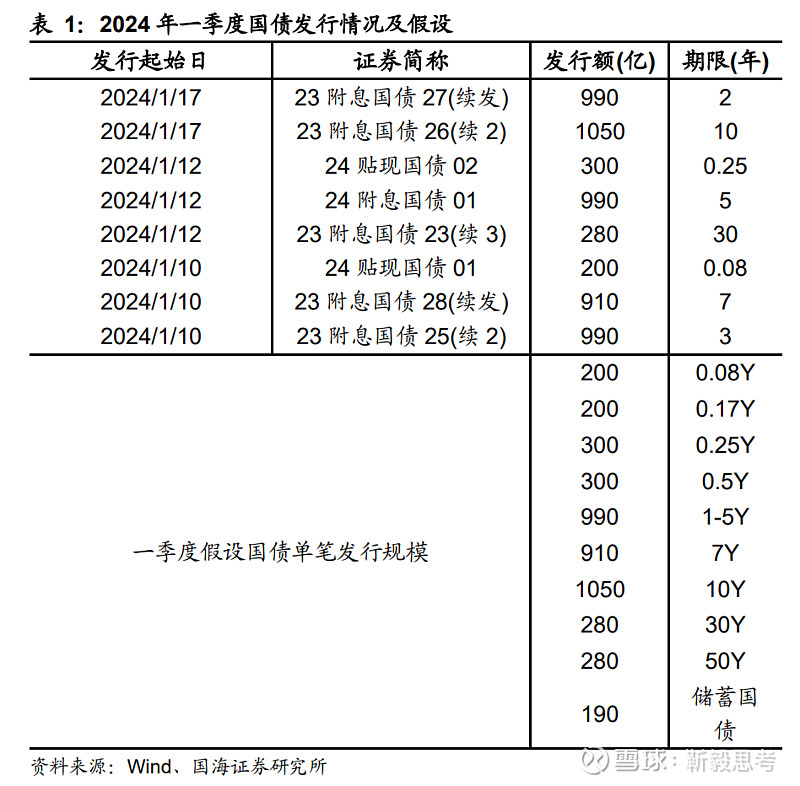

在2023年10月29日报告《国债增发,如何影响债市?》中,我们曾经分析过国债供给的预测方法。其原则是:单笔国债发行规模具有连续性,可以根据季度初的真实国债发行规模,以及财政部披露的季度发行计划,估算全季度发行情况。

跨年以来,国债发行情况相比于发行节奏较为密集的2023年底,出现4个值得关注的变化:

(1)关键期限(1Y-10Y)国债单笔发行规模,较2023年底的1150亿元左右,有所下降。其中2Y、3Y、5Y国债下降至990亿元,7Y下降至910亿元,10Y国债下降至1050亿元。后续预测时,我们假设1Y国债发行规模参考2Y-5Y国债发行情况(990亿元)。

(2)3M国债单笔发行规模,由2023年底的500亿元左右下降至300亿元。测算时,假设6M国债单笔发行规模参考3M国债。

(3)1M国债单笔发行规模,由2023年底的150亿元左右,提升至200亿元。测算时,假设2M国债单笔发行规模参考1M国债。

(4)30Y国债单笔发行规模,由2023年底的230亿元,提升至280亿元。测算时,假设50Y国债单笔发行规模参考30Y国债。

结合财政部已经公布的2024年一季度国债发行计划,和国债偿还情况,我们测算1-3月份,国债净融资分别为766亿元、2647亿元、672亿元。相较于2023年一季度同期,1月、2月国债净融资有所放大,3月国债净融资有所收窄(图2)。

1.2

地方债

截至2024年1月12日,我们统计,已有25个省、自治区、直辖市、计划单列市公布2024年一季度地方债发行计划(见表2)。

截至1月12日,已披露计划的省区市新增一般债发行规模,分别为2023年1至3月份的74%、83%、81%;新增专项债发行规模,分别为2023年1至3月份的73%、71%、91%。

可以观察到,2024年一季度地方债发行节奏,较2023年偏慢。测算时,使用上述2024年比较2023年同期的比例数据,结合2023年全国范围新增地方债发行规模。我们估算2024年1-3月份,新增地方一般债发行规模分别为1002亿元、886亿元、580亿元;新增地方专项债发行规模分别为3599亿元、2395亿元、4843亿元。

1.3

政策性银行债

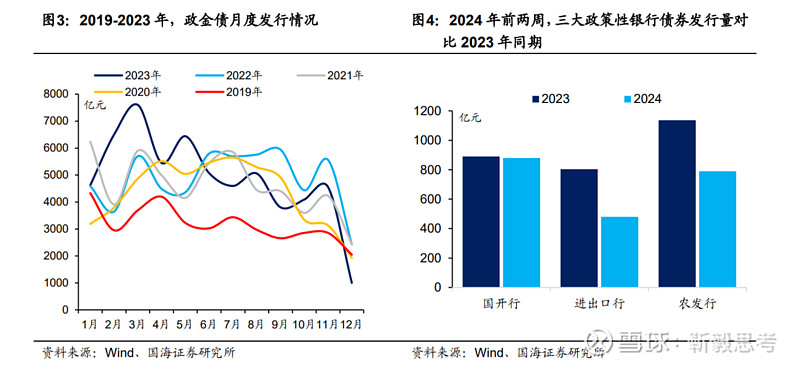

三大政策性银行由于不公布债券发行计划,精确估算政金债净融资规模较为困难。不过我们发现,政金债发行仍有一定规律(见图3):

(1)春节效应。春节所在月份由于工作日较少,政金债发行量通常偏低。

(2)年末效应。12月份政金债发行量通常偏低。

(3)与国债类似,政金债同一期限单笔国债发行规模,一段时间内通常是连续的。

截至2024年1月12日,今年政金债发行已经经过了两个完整工作周,我们可以根据目前情况,对比2023年同期发行情况,观察今年初政金债发行节奏。

可以注意到,三大政策性银行在2024年前两周债券发行规模,不及2023年同期水平,合计发行量仅为2023年同期的76%(图4)。若延续此规律,我们测算2024年一季度政金债总发行量或在1.42万亿元。考虑进春节因素之后,2024年1-3月份政金债净融资或为916亿元、-2470亿元、1453亿元。

2024年2月政金债处于净偿还状态,一是由于春节位于2月,政金债发行量较少,二是由于2月政金债偿还量较1、3月更大。

2、供给因素,如何影响债市?

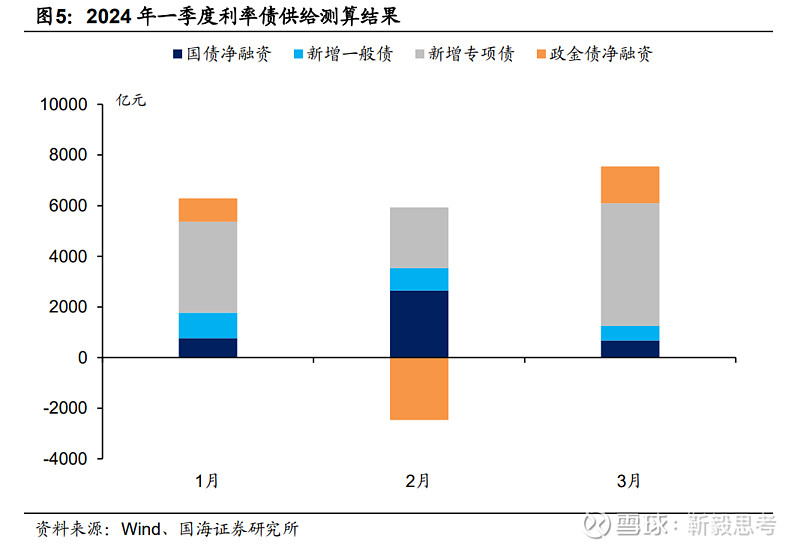

合并计算国债净融资、新增地方债、政金债净融资,我们估算2024年1-3月份利率债净融资分别为6284亿元、3457亿元、7547亿元(图5)。

我们认为,2024年一季度,单月利率债净融资不超过万亿,对债市的利空扰动较小。同时,2月份利率债净融资明显收窄,或可带来阶段性交易机会。

在2024年1月7日报告《关注信贷“开门红”》中,我们提示在10Y利率下行至2.5%左右后,近期需关注信贷开门红可能超预期、税期因素、春节因素对于接下来债市的扰动。

不过在春节假期结束后,届时债市若有充分调整,我们认为可进一步关注利率债供给减少,节后流动性转宽,给债市带来的新一轮交易机会。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

相关报告

1、《跨年后,资金面怎么看?》

2、《存款降息之后,债市如何变化?》

3、《关注货币政策的边际变化》

4、《12月资金面怎么看?》

5、《2024年,基建怎么看?》

6、《2024年,房地产的三重变化》

7、《短债机会有多大?》

相关声明

证券研究报告《一季度,利率债供给如何?》

对外发布时间:2024年1月14日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。