2024年1-2月流动性缺口预测分析:①国债发行与资金下拨补充流动性3499亿元;②地方债发行与资金下拨消耗流动性1124亿元;③公共财政净收入消耗流动性5493亿元;④信贷投放带来派生存款增长,消耗超储6683亿元。⑤居民取现需求消耗流动性6837亿元。总体来看,银行间流动性缺口或尚有16638亿元。

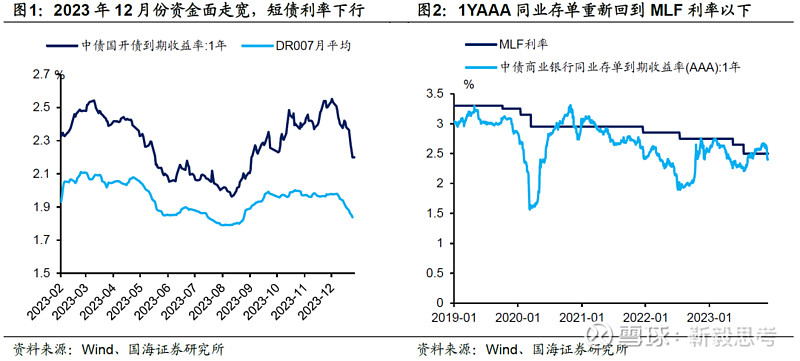

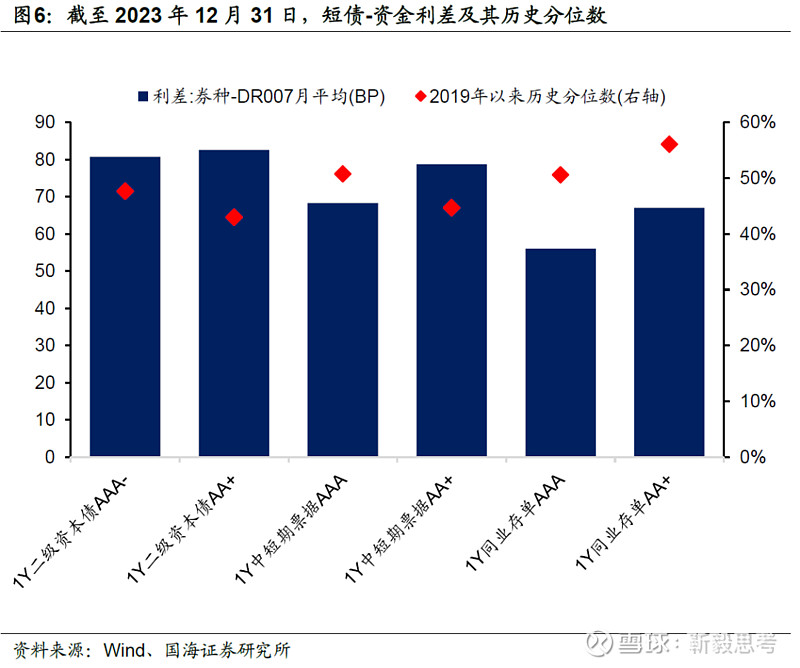

目前DR007中枢在1.84%左右,主力短债-资金利差多在2019年以来50%左右历史分位数水平,定价相对合理。

我们认为,即使2024年OMO降息10BP,DR007长期中枢或仍在1.8%左右,较当前点位差距不大。同时我们认为2024年1-2月份银行间资金面缺口超万亿元,资金面扰动犹存,在当前点位继续做多短债,需要更加谨慎。

2023年12月份,短债市场整体走强。一方面是受同期资金面走宽推动(图1),另一方面,如我们在2023年12月24日报告《存款降息之后,债市如何变化?》中分析的,2023年12月下旬国有大行存款利率下调,为2024年初MLF联动LPR降息打开了空间。我们认为在降息预期推动下,短债利率进一步下行。

我们关注,后续短债利率有没有进一步下探可能?跨年后资金面又有哪些要点值得关注,本文将进行分析。

1、2024年1-2月流动性缺口分析

1.1

政府债务发行与资金下拨

政府债务的发行与资金下拨,是扰动资金面的重要因素,主要从国债、新增地方债两个方面分析。

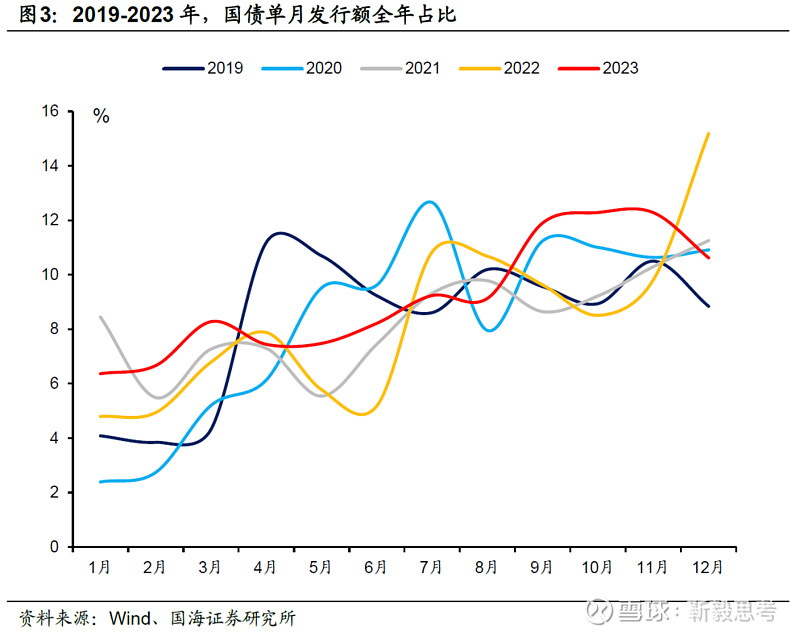

国债方面,截至1月1日,财政部尚未公布2024年国债发行计划与关键期限国债发行额度。我们认为,国债发行量在季节性上存在一定规律,通常全年“前低后高”(图3),我们通过往年季节性进行测算。

2019至2023年,1、2月份国债发行额平均占全年总发行额的5.1%、4.6%。假设2024年政府赤字率按3.4%计算,其中地方一般债新增额度与2023年持平,则2024年1、2月份国债净融资额分别为-1555亿元、31亿元。

同时还要考虑到2023年末国债结余,2024年初下拨对资金面的补充。根据新华社2023年12月18日消息,第一批增发国债预算资金2379亿元已下达。根据财政部2023年12月29日消息,第二批增发国债预算资金5646亿元已下达。假设剩余增发国债资金于2024年1-2月下拨,将补充流动性1975亿元。

综合计算,国债发行与资金下拨方面补充流动性3499亿元。

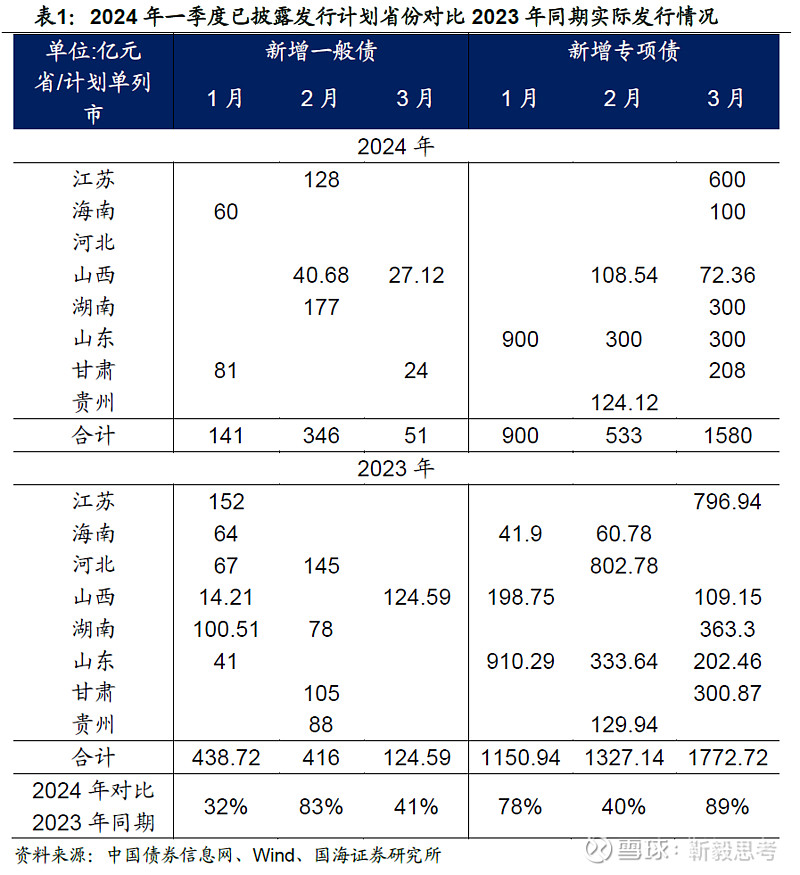

地方债方面,截至1月1日,已有8省份公布一季度地方债发行计划。其中,1、2月份已披露发行计划的省份,新增一般债发行规模为2023年同期的32%、83%;新增专项债发行规模为2023年同期的78%、40%(表1)。2024年1-2月地方债发行节奏较上年偏慢。

假设2024年1-2月全国新增地方债发行规模相比于2023年同期,参考已披露的8省份发行情况,则估算2024年1、2月份新增地方一般债发行规模为433亿元、882亿元;新增专项债发行规模为3841亿元、1348亿元。

地方债资金下拨方面,在2023年8月27日报告《9月,资金面怎么看?》中,我们曾分析过地方债发行距离资金下拨大约有1个月时滞。综合考虑2023年12月地方债发行情况,我们计算2024年1-2月地方债发行与资金下拨消耗流动性1124亿元。

1.2

常规财政收支

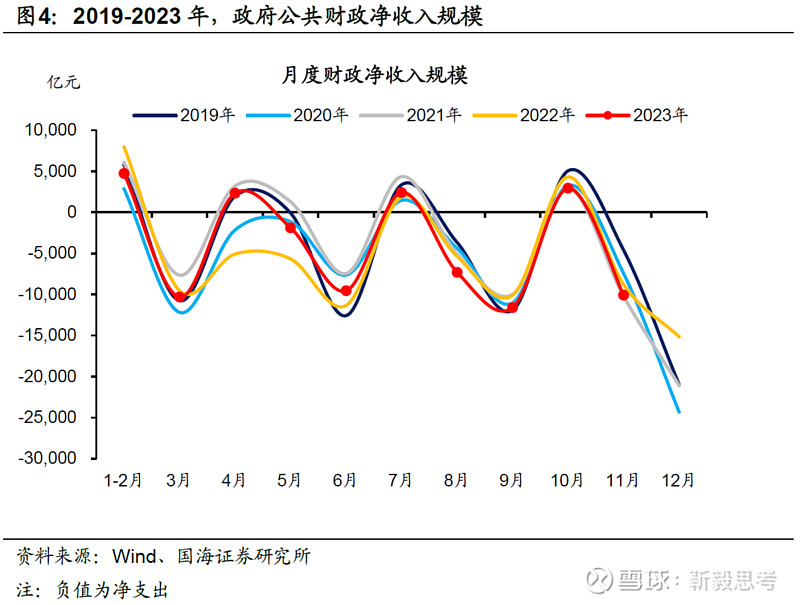

从往年数据来看,1-2月份(合并计算)为财政“净收入”月份(图4)。2019年至2023年同期,公共财政平均净收入5493亿元。我们假设2024年1-2月公共财政净收入也为该规模,并消耗同等规模的流动性。

1.3

信贷投放消耗超储

信贷投放带来派生存款增长,将会促进超额准备金转化为法定准备金。

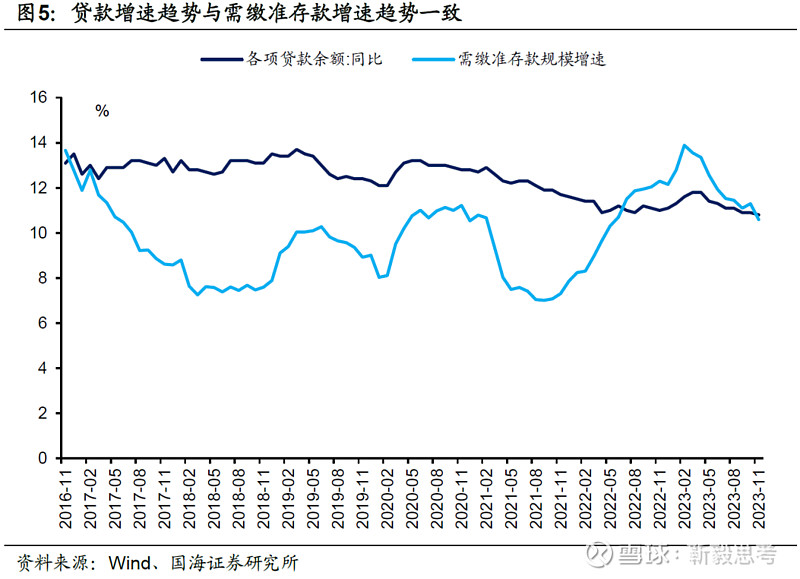

截至2023年11月份,“需缴准存款”增速为10.6%。我们假设2024年1-2月需缴准存款继续维持这一增速,由此带来6683亿元法定准备金需求,消耗相应超储。可以看到,由于年初银行信贷投放规模通常较高(信贷开门红),信贷投放消耗超储规模不小。

1.4

M0与库存现金需求

春节假期前后,居民取现需求与节后现金回流,带来M0的变动。2019年至2023年,1-2月(合并计算)M0环比上升6837亿元,我们假设2024年同期也消耗相对应的超储。

结合上述四种因素考虑,我们综合计算2024年1-2月份,银行间流动性缺口仍有16638亿元,流动性缺口规模不小。其中既包括财政收支、春节现金因素等短期缺口,也包括信贷投放带来的长期缺口。

在此背景下,我们认为降准释放长期资金,弥补长期流动性缺口的可能性较大。不过我们认为,参考往期案例,若仅降准0.25%,释放长期资金6000亿元左右,不足以完全对冲银行间资金缺口,仍需要央行OMO操作予以对冲。

2、短债是否还有机会?

随着2023年12月份资金面的边际宽松,截至2023年12月31日,DR007中枢在1.84%左右,主力短债-资金利差多在2019年以来50%左右历史分位数水平(图6),定价相对合理。

后续短债是否还有进一步做多机会?

在2023年12月24日报告《存款降息之后,债市如何变化?》中,我们分析认为2023年12月存款利率下调,为2024年初MLF、OMO调降10BP,联动LPR同步下调提供了空间。

但另一方面,我们注意到央行对DR007的定价或已经调整。从“以7天逆回购利率为中枢”,变为“7天逆回购利率+10BP”。

综合两方面因素考虑,即使2024年OMO降息10BP,DR007长期中枢或仍在1.8%左右,较当前点位差距不大。同时我们认为2024年1-2月份银行间资金面缺口超万亿元,资金面扰动犹存,在当前点位继续做多短债,需要更加谨慎。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

相关报告

1、《存款降息之后,债市如何变化?》

2、《关注货币政策的边际变化》

3、《12月资金面怎么看?》

4、《2024年,基建怎么看?》

5、《2024年,房地产的三重变化》

6、《短 债 机 会 有 多 大 ?》

7、《资本新规正式稿,债市关注 3 点变化》

8、《9月资金面怎么看?》

相关声明

证券研究报告《跨年后,资金面怎么看?》

对外发布时间:2024年1月2日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。