转债下修可以创造出更好的投资机会 我们曾在《“资产荒”下转债的一些机会》一文中提到,转债下修后可以提高股性,将原本的高溢价尽可能的抹除,如果能在董事会提案前买入能获得最稳定收益,但是即使我们提出了下修打分系统,在实际操作中仍有较大难度。

持有期间的收益与哪些因素有关 基于历史经验,我们认为实际下修幅度是影响持有期间表现的核心原因,而在董事会提议下修前一日的转债价格和换手率是一个有效的先行指标。

我们提出了改进的下修策略 不去提前博弈下修,而是在董事会提议下修转债后的首个交易日,对转债进行检测,选择在提案前一日绝对价格低于110元、转债换手率低于3%的转债,在董事会提议下修当日买入,股东大会确定下修后3日卖出,这样可以获得确定且相对可观的收益。

1、转债下修怎么买

1.1

提前预判转债下修有一定难度

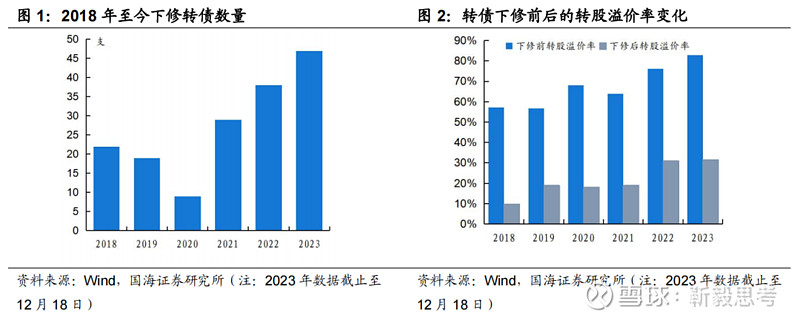

下修往往可以创造出新的投资价值。我们曾在2022年6月的报告《“资产荒”下转债的一些机会》一文中提到,在股市走弱的时候,都会有更多的转债选择下修。截至2023年12月17日,已有47支转债下修。2018年之后下修的转债,平均转股溢价率从70.67%下降到24.08%,部分原来高溢价率的转债出现了“双低”机会,这在当前市场尤为珍贵。

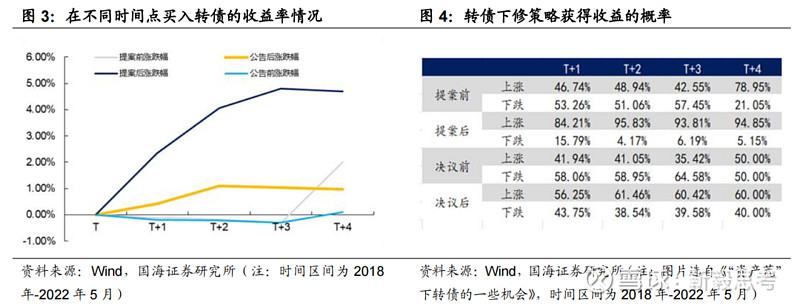

在该报告中,我们构建了提前博弈转债下修的策略,但是博弈难度较大。通过统计可知,董事会的下修提案对市场的提振信心作用相对更大,市场预期也会相应更高,因此在提案前买入、提案后三天左右卖出可以获得更高的收益。因此为了能选择出具有更高概率下修的转债,我们提出了下修打分系统,但是在后续实际操作中发现,即使经过打分,转债选择范围也很广,而且真正是否下修还是看公司意愿,提前博弈的难度很大。

1.2

改进的下修策略

如果我们不提前博弈,而是在董事会提议下修当天买入,持有至股东大会公告日前后,能否获得确定收益?

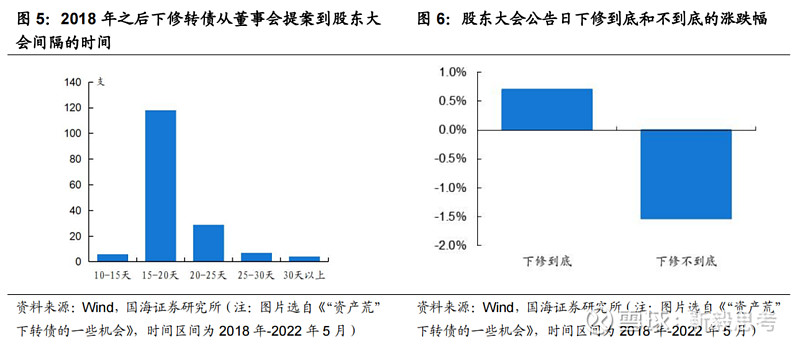

下修到底的转债表现更好。普遍来看,从提议下修到确定下修的交易日时长一般在15-20天,因此这也是该策略的持有期限。转债下修的本质是提升转债的股性,所以股东大会确定的下修幅度会对转债价格走势造成影响,下修到底的转债转股溢价率压缩的更加充分,在股东大会公告日后的表现也会更好。

根据董事会提案日和股东大会公告日两个关键时点,我们构建了如下5个买入和卖出方式:

1)在董事会提案当天买入,股东大会公告当天(T)卖出;

2)在董事会提案当天买入,股东大会公告后一天(T+1)卖出;

3)在董事会提案当天买入,股东大会公告后两天(T+2)卖出;

4)在董事会提案当天买入,股东大会公告后三天(T+3)卖出;

5)在董事会提案当天买入,股东大会公告后四天(T+4)卖出。

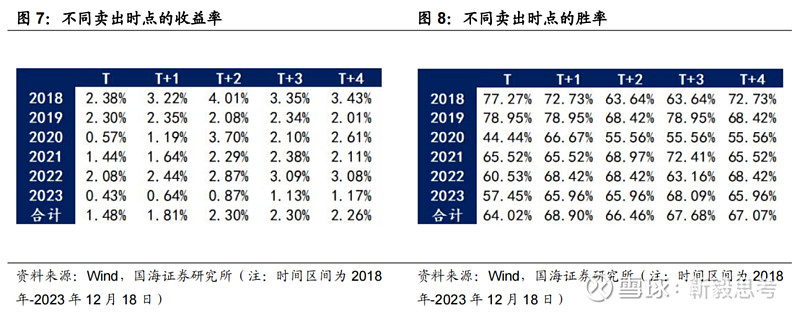

我们选取了2018-2023年12月18日所有成功下修的转债,结合在不同卖出时点的收益率和胜率可以得出最合适的买卖时点,即在董事会提案当天买入,在股东大会公告日之后的第三天卖出,这样可以获得相对确定且较高的收益。

1.3

如何提高收益率?

从董事会提案到确定下修有一定的时间周期,期间的转债涨跌仍然存在不确定性,有些转债即使下修,其表现仍然较差,甚至弱于正股。那么,如何去规避这样的标的?我们从以下几个维度进行分析。

1)股市与债市行情

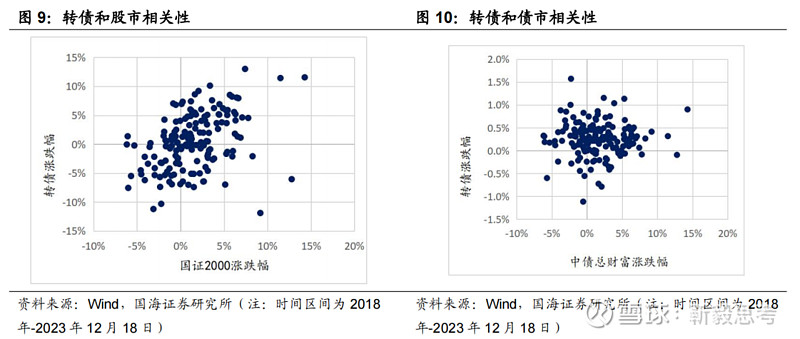

股市表现对持有期间的收益影响不大。从理论上看,转债下修后股性提高,股市表现对转债表现应当具有更强的影响。但实际上转债走势和国证2000的相关性并不明显,我们认为,主要原因是转债下修的目的往往是促进转股,时点也会选择在股价下跌企稳、或是业绩好转的时候,因此个券的α影响会强于股市影响。此外股市表现难以预测,无法作为我们构建策略的先行指标。

债市表现对持有期间的收益影响更小。我们选取中债总财富指数作为债市走势的衡量标准,可以发现转债涨跌幅与债市表现的关系更弱,我们认为,主要原因是因为下修后,转债的债性逐渐转为股性,债市的影响会天然削弱。

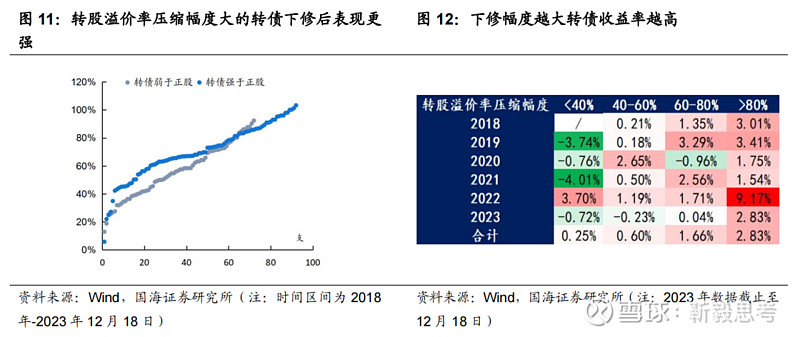

2)下修是否充分

如果可转债下修充分,转股溢价率压缩程度大,往往能取得更高的收益率。当转债溢价率压缩程度低于40%时,策略收益率只有0.25%,且在2019-2021、2023均为负收益;而当压缩程度大于80%时,策略收益率上升至2.83%,在所有年份均可取得正收益。

但一个问题在于,转股溢价率压缩程度是滞后指标,在董事会提议当天我们不得而知,只有在股东大会召开后才能明确,在实际操作中需要结合基本面分析,很难成为一个买入信号。

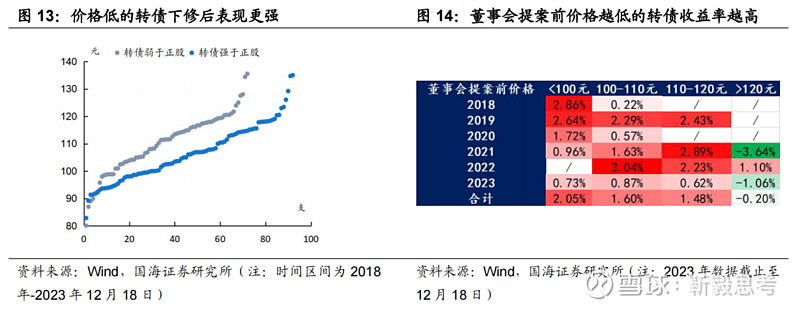

3)转债绝对价格

董事会提议前一日的转债价格与该策略收益率成反比。转债绝对价格在100元以下时,该策略收益率为2.05%,而随着转债价格上升到120元以上,该策略收益率变为-0.20%,且 2021和2023年均表现为负收益。转债绝对价格较低时,其对应正股的走势往往不甚如意,此时董事会提议下修,对于转债价格的提振作用更大,总体收益率也更高。

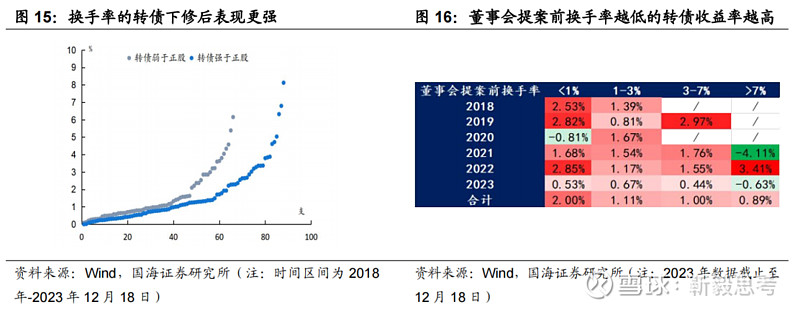

4)转债换手率

董事会提议前一日的转债换手率与该策略收益率成反比。转债换手率在1%以下时,该策略收益率为2.00%,当换手率上升到7%以上时,策略收益率下降为0.89%,且2021年和2023年都表现出明显的负收益。转债换手率可以衡量其受市场的关注程度,关注度高的转债市场往往对于其下修有预期,在提案前市场会交易下修,换手率提高;而关注度低的转债在董事会提议下修后,更能产生“超预期”的效果,因此总体收益率更高。

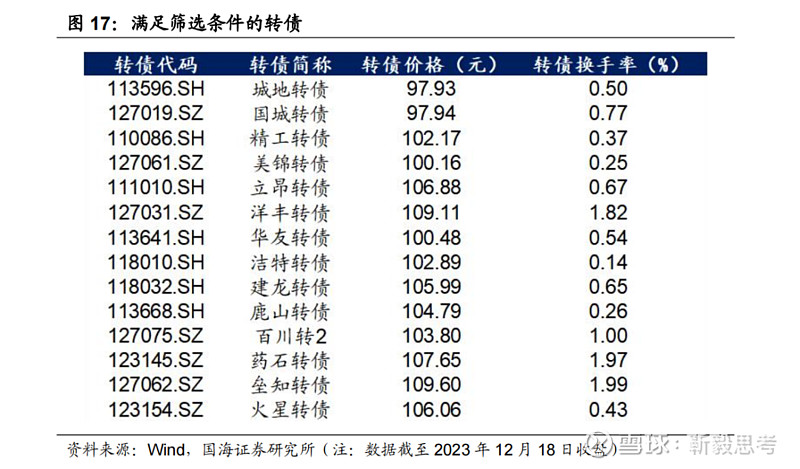

综上,我们提出了以下的买入和卖出方式:在董事会提议下修转债后的首个交易日,对转债进行检测,选择在提案前一日绝对价格低于110元、转债换手率低于3%的转债,在董事会提议下修当日买入,股东大会确定下修后3日卖出来获取收益。我们也在满足或即将满足下修条件的转债中,筛选出了如下标的。

2、市场概览

2.1

转债市场表现

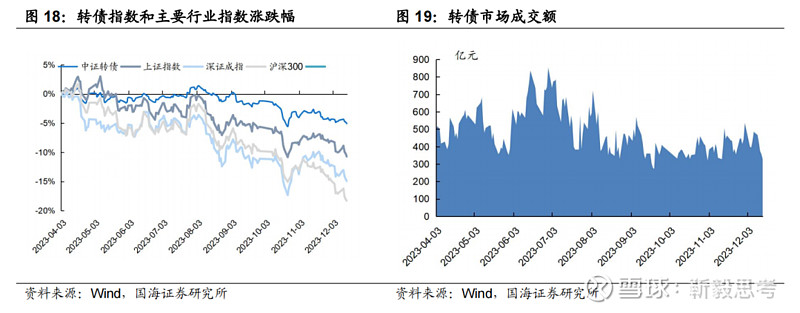

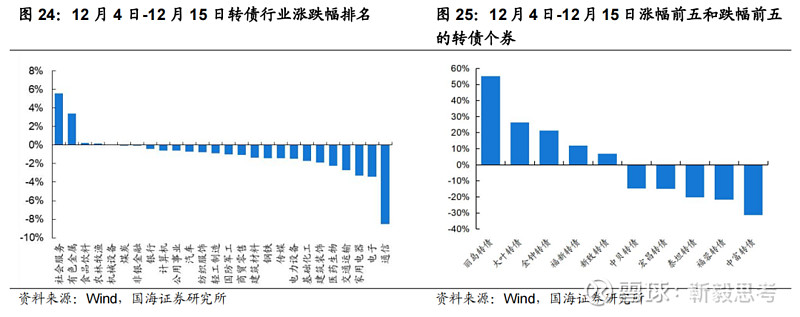

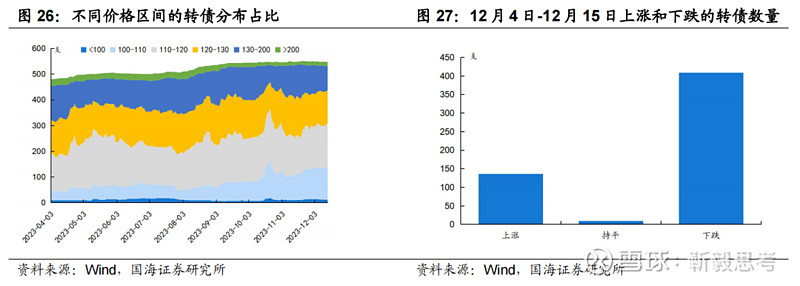

2023年12月4日-12月15日,中证转债指数下跌0.78%,跌幅明显低于主要股票指数,其中上证指数下跌了2.94%,深证成指下跌了3.17%,沪深300下跌了4.06%。转债成交量小幅回暖,逐渐趋于正常水平,日均成交量为409.67亿元,相比11月20日-12月1日的426.28亿元小幅下降16.6亿元,尤其是12月13日后,交易额缩量明显。

从行业角度看,仅有社服、有色金属、食品饮料、农林渔牧、机械行业上涨,其余行业均下跌,尤其是通信行业,跌幅达到8.5%。个券角度,除去退市和发布强赎公告的转债,丽岛转债、大叶转债、金钟转债、福新转债、新致转债领涨,而中富转债、福蓉转债、泰坦转债、宏昌转债、中贝转债领跌。

2.2

转债估值表现

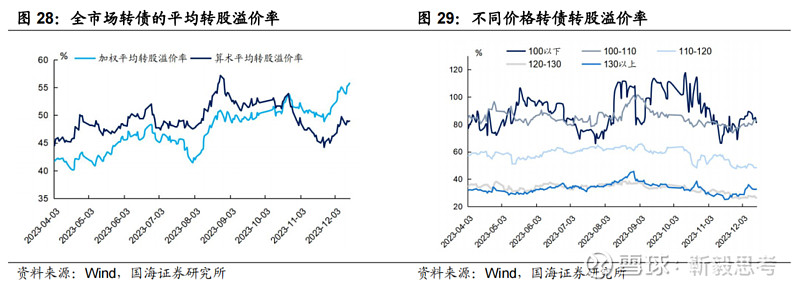

从估值角度看,12月4日-12月15日全市场转股溢价率被动大幅抬升,其中加权平均转股溢价率抬升了3.89pcts,算术平均转股溢价率抬升了2.71pcts,截至12月15日全市场余额加权平均转股溢价率为55.75%,算术平均转股溢价率为48.95%。

2.3

转债新券情况

2023年12月4日-12月15日,诺泰转债、中能转债、盛航转债发行,丽岛转债、凯盛转债、欧晶转债上市。

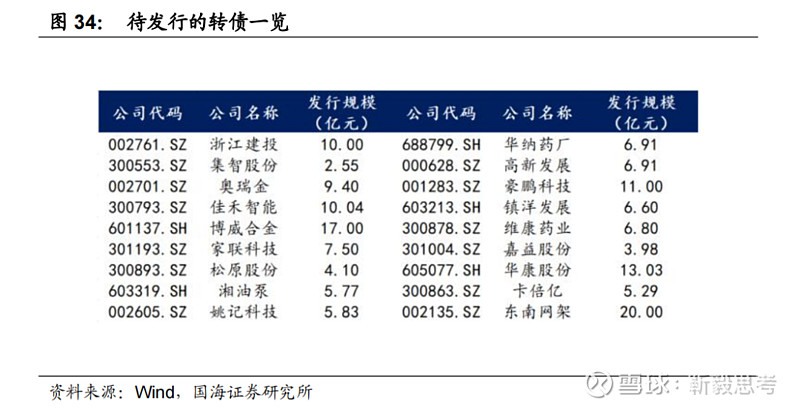

审批方面,华康股份通过证监会核准,进入待发列表。

截至2023年12月15日,待发行的转债余额规模合计2335.51亿元,其中通过证监会核准规模152.71亿元,发审委通过的规模224.62亿元,股东大会通过的规模1909.26亿元,董事会预案阶段的规模为48.92亿元。

风险提示:公司经营风险、转债正股价格不及预期、转债信用风险、公司股东不通过下修提案、转债实际下修幅度不及预期、历史数据不能充分反应未来表现的可能、政策变动风险、股市和债市波动。

相关声明

证券研究报告《如何获取稳定的下修收益?——债券研究周报》

对外发布时间:2023年12月19日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

范圣哲 SAC编号:S0350522080001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。