银行表内资金近年来,银行自营对基金的投资规模持续增加,已成为银行持有资管产品的主力类型,主要原因在于,对资管产品、同业业务的监管逐渐加强,公募基金的资产配置相对更透明。

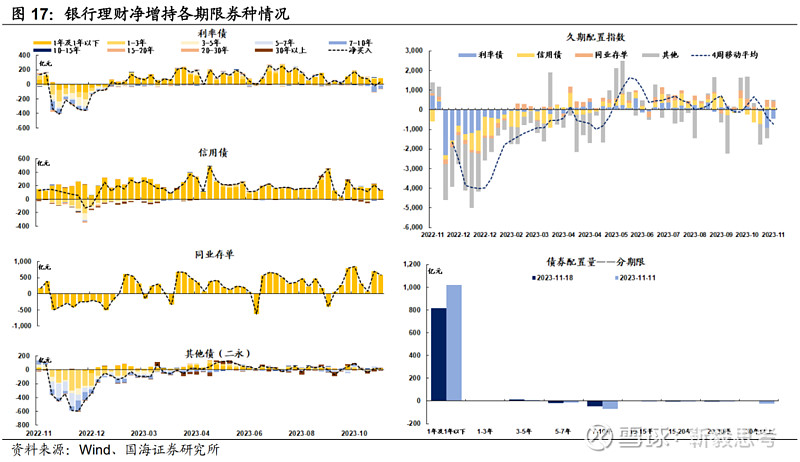

银行表外理财资管产品是银行理财主要的投资对象,投资规模占比普遍在50%以上。而从穿透后的数据来看,公募基金是银行理财重要的收益增强和流动性补充方式。

总结而言,公募基金在银行的投资体系中正扮演越来越重要的角色。而展望明年,资本新规背景下,部分银行自营为了应对风险资本考核,或放缓对基金的投资增速,并在季末采取赎回基金的操作。此外,还需警惕理财对基金的赎回行为。

1、银行配置基金有哪些特点?

对于基金,尤其是中长期纯债基金而言,银行机构是最重要投资方之一。那么,银行表内资金和表外理财对基金的投资有何特点?过去几年又产生了哪些变化?明年还会受到哪些因素的影响?

1.1

银行表内资金

(1)银行自营对资管产品的配置

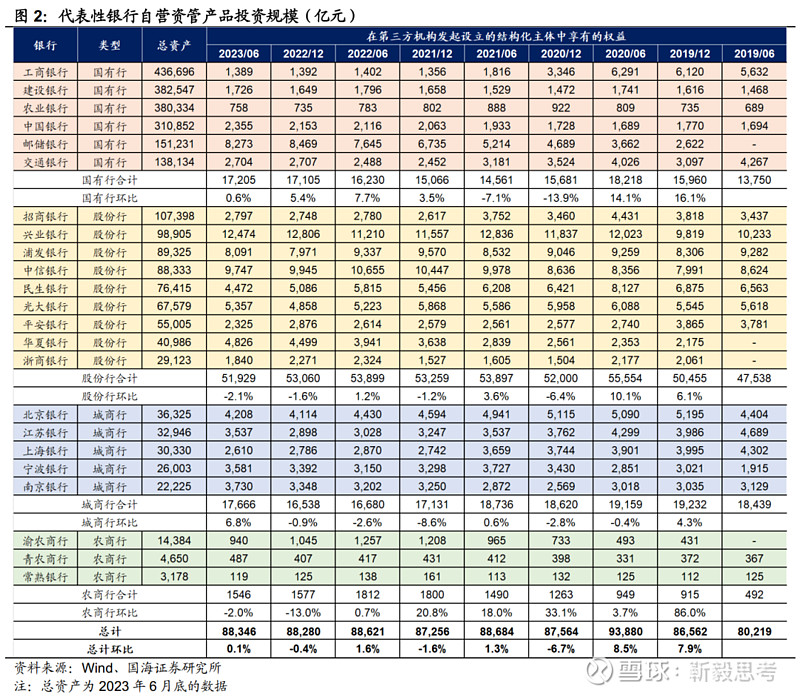

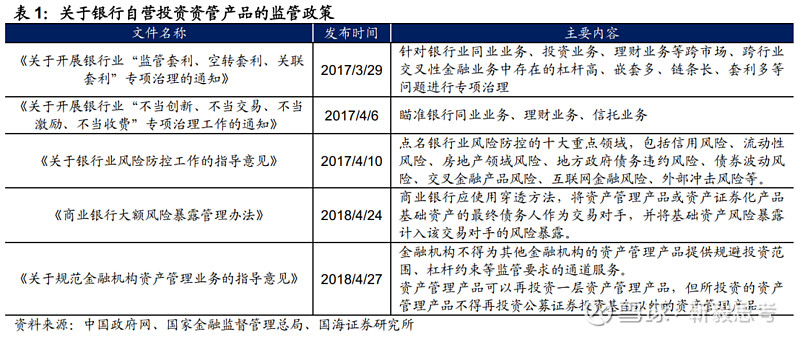

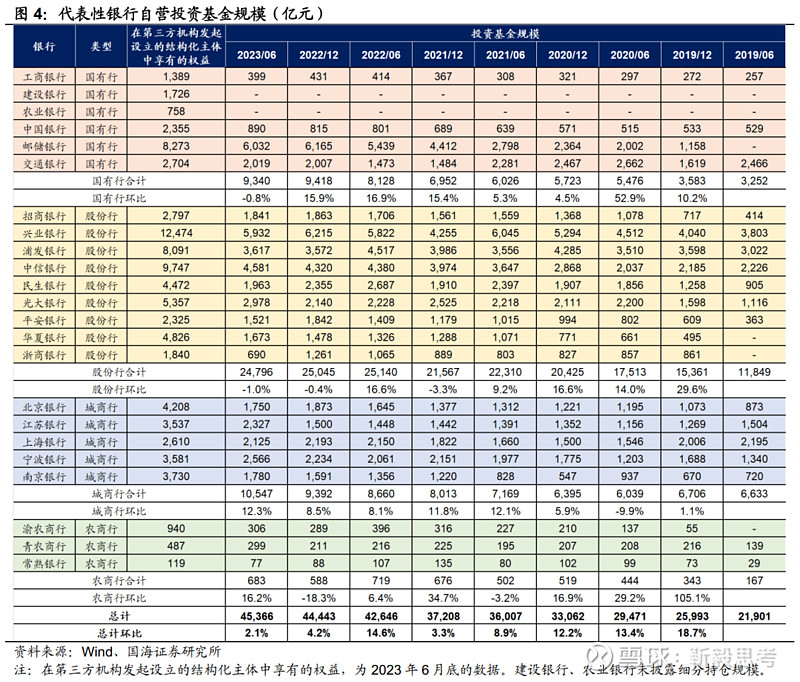

我们选择了上市国有行、股份行,以及资产规模较大、上市时间较长的代表性城商行及农商行作为分析样本。其中,股份行持有资管产品规模最大,国有行则与代表性城商行相当。而在近年来对资管业务、同业业务的监管逐渐加强的背景下,自2020年起,样本银行对资管产品的投资规模普遍有所下行,具体而言:

①国有行:资管产品投资规模较小,占总资产的比重低。根据2023年中报数据,6家国有行合计持有资管产品1.7万亿元,仅占总资产的1.0%,原因在于,一方面,国有行是信贷投放的主要力量,可用于配置资管产品的资金比例并不算高;另一方面,其投资理念也相对更为审慎,对资管产品的依赖度较低。

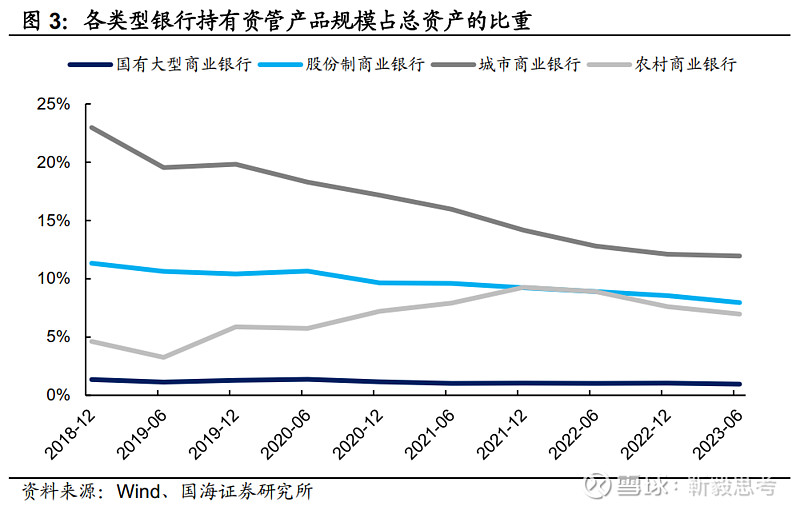

②股份行、城商行:出于业绩考核压力,两者对资管产品的依赖度始终不低。不过,随着严监管政策的落地,投资规模也在持续下滑,截至2023年中报,股份行及城商行持有资管产品规模分别为5.2万亿元及1.8万亿元,占总资产的比重收缩至8.0%和12.0%。

③农商行:由于起步相对较晚,持仓规模曾出现快速上行,不过2022年以来也有一定收缩,当前持有资管产品0.2万亿元(截至2023年6月末)。

(2)其中,银行自营投资基金的规模有多大?

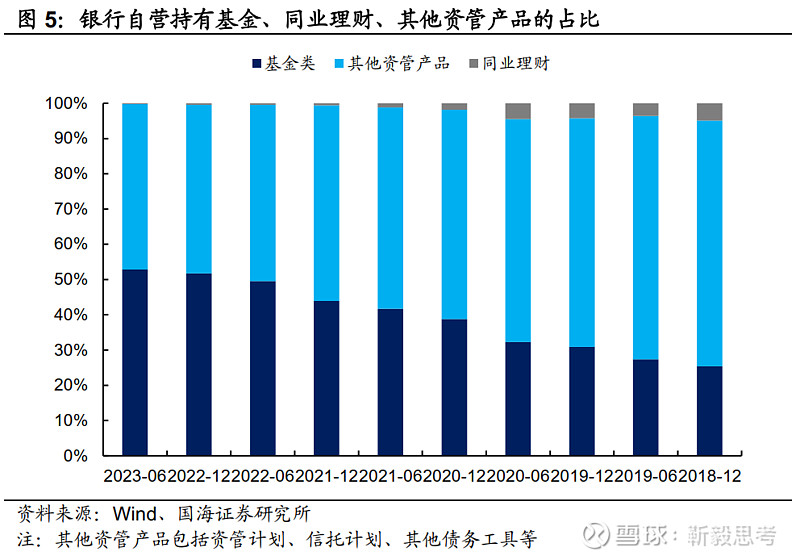

银行自营持有的资管产品可大致分为基金、同业理财、其他资管产品(资管计划、信托计划等)三类。

聚焦于基金部分,样本银行投资基金规模已达4.5万亿元(截至2023年6月末),从过往几年的变化看,与银行对资管产品投资规模整体下行不同,各类型银行对基金的投资规模反而普遍上行。

不过在今年上半年,国有行、股份行对基金的投资规模明显下行,环比增速分别为-0.8%和-1.0%,或由于今年上半年资本新规征求意见稿的落地,对银行的风险资本占用造成一定影响。

由于对基金投资规模的持续增加,基金已成为银行自营持有资管产品的主力类型,截至2023年6月末,样本银行持有基金占总资管产品规模的比例已达到51.4%。而资管计划、信托计划等其他资管产品的规模占比则持续下降。

为何银行自营对基金的重视度逐渐提升?我们认为主要原因在于,对资管产品、同业业务的监管逐渐加强,而公募基金的资产配置相对更透明,更符合监管要求。此外,基金在债券及股票交易过程中,在税收上也具有一定优势。

1.2

银行表外理财

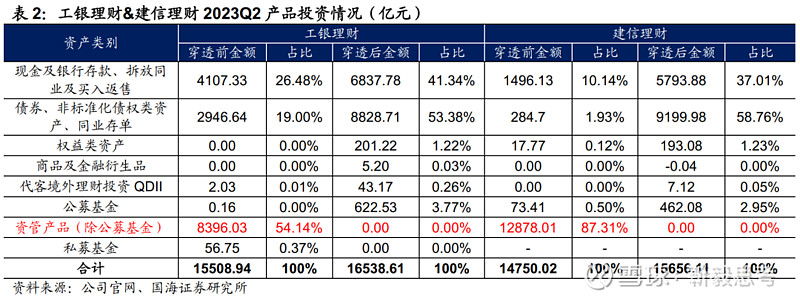

整体而言,资管产品是银行理财主要的投资对象。以工银理财和建信理财两家有披露产品投资数据的理财子公司为例,截至2023年6月30日,两家理财子公司对资管产品(除公募基金)的投资规模分别为8396.03亿元和12878.01亿元,占比均在50%以上。

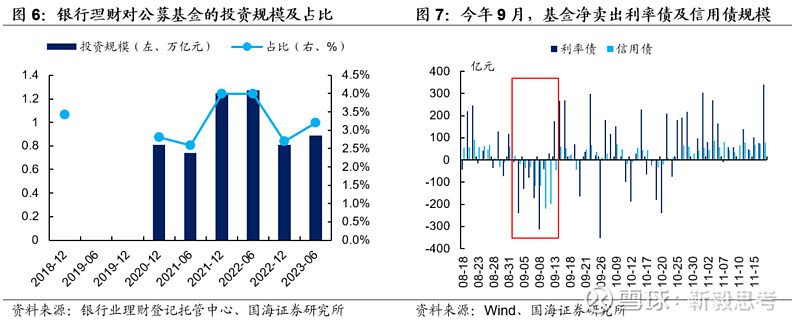

而从穿透后的数据来看,公募基金是银行理财重要的收益增强和流动性补充方式。截至2023年6月底,银行理财持有公募基金0.89万亿元,占比达3.2%。即使在2022年末,在赎回潮及年末资金回表的双重压力下,理财仍保有0.81万亿元的基金规模。

从过往持仓变化看,当债市利率快速上行、理财遭遇赎回压力时,会有减持基金以及时止盈并补充流动性的操作(例如今年9月)。而在今年上半年,随着股债市场向好、资产荒蔓延,理财相应回补了一定的基金仓位。

1.3

总结

总结而言,公募基金在银行的投资体系中正扮演越来越重要的角色。

对银行自营而言,在监管持续收紧的背景下,资产配置相对更透明的基金逐渐成为最主要的配置方向。其中,城农商行的配置规模持续上行,而国有行、股份行则相对受资本新规的影响更大,今年减少了基金的投资规模。

对银行理财而言,出于收益增强以及补充流动性的目的,公募基金也是重要的投资对象,即使在去年年末,赎回潮叠加年末资金回表的双重不利影响下,也仍保有不低的规模。

展望明年,对银行配置基金影响最大的因素将是资本新规的正式执行。部分银行自营为了应对风险资本考核,或放缓对基金的投资增速,并在季末采取赎回基金的操作。此外,明年市场仍有不确定性,还需要警惕理财在止盈诉求下对基金的赎回行为。

2、机构现券成交监控

2.1

谁在买,谁在卖?

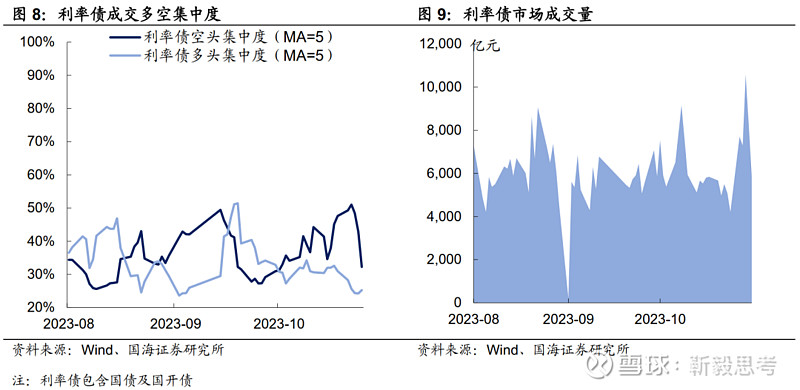

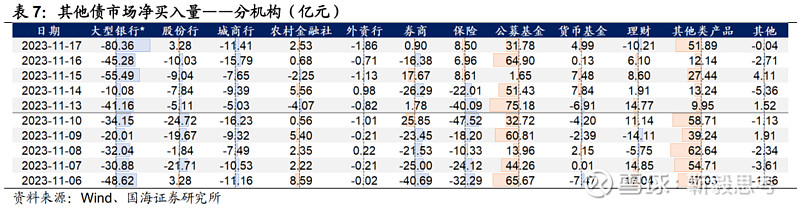

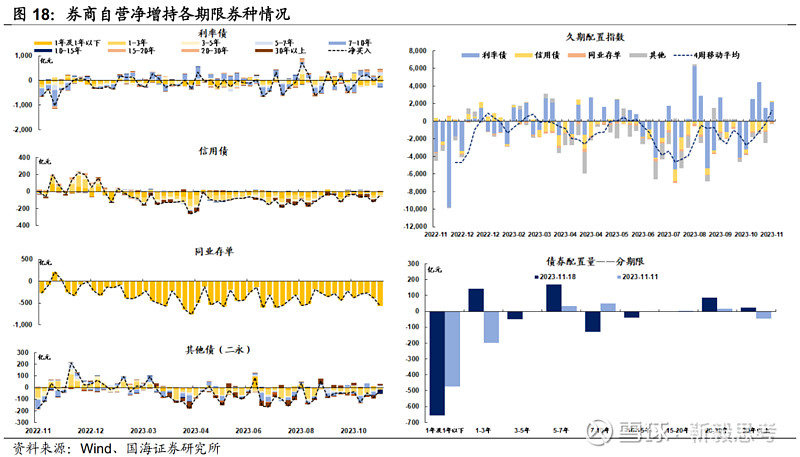

1)利率债市场,本周空头集中度大幅下行,主要原因是券商自营由净卖出转为净买入,本周净增持利率债184.0亿元,较上周增加210.0亿元。

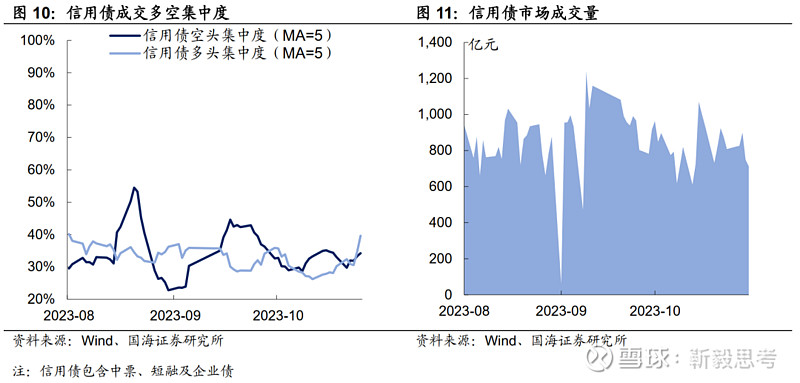

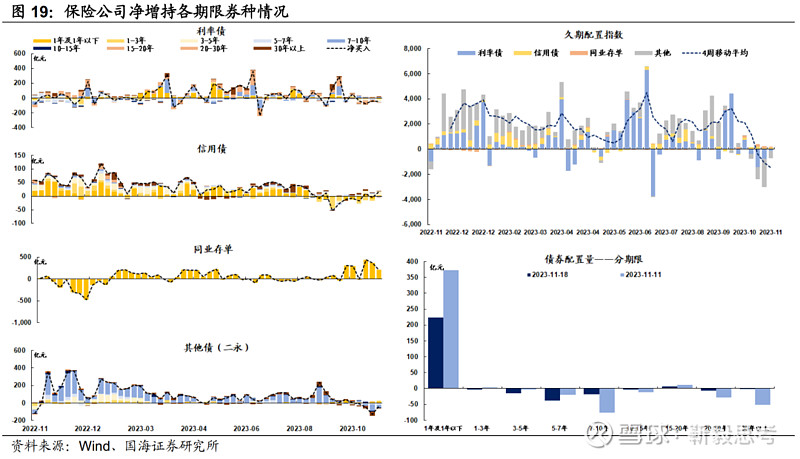

2)信用债市场,本周多头集中度明显上行,净增持主要集中于公募基金、保险等机构。

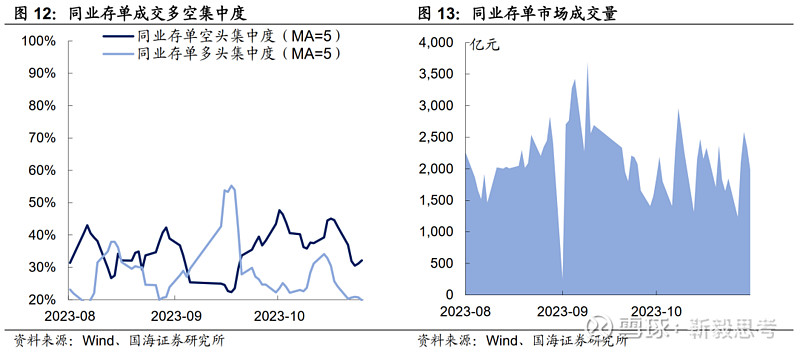

3)同业存单市场,本周空头集中度有所上行,主要表现为农金社净增持规模回落,本周累计净增持124.9亿元,较上周减少206.1亿元。

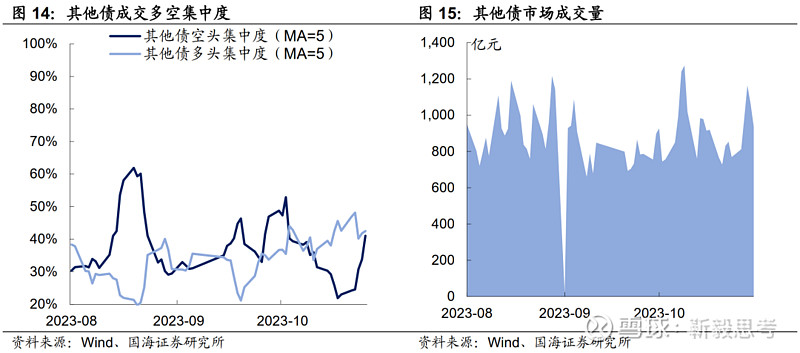

4)其他债(二级资本债和永续债),本周空头集中度大幅上行,主要表现为其他类产品净增持力度减弱,本周累计净增持114.7亿元,较上周减少147.7亿元。

2.2

广义资管买什么?

3、机构资金跟踪

3.1

资金价格

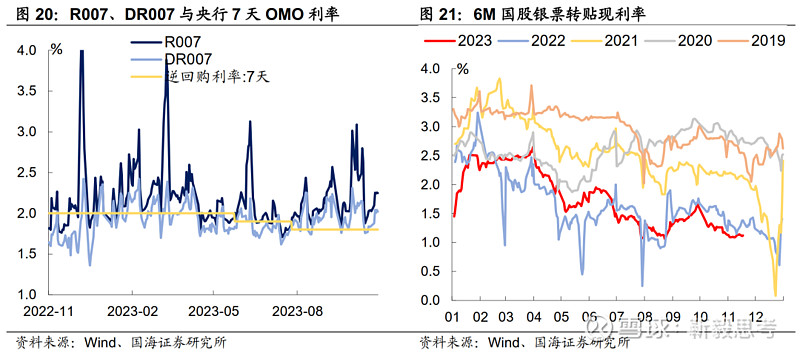

本周流动性有所收紧。R007和DR007分别收于2.25%和2.02%,较上周分别上行22BP和17BP。6个月国股转贴利率收于1.12%,较上周持平。

3.2

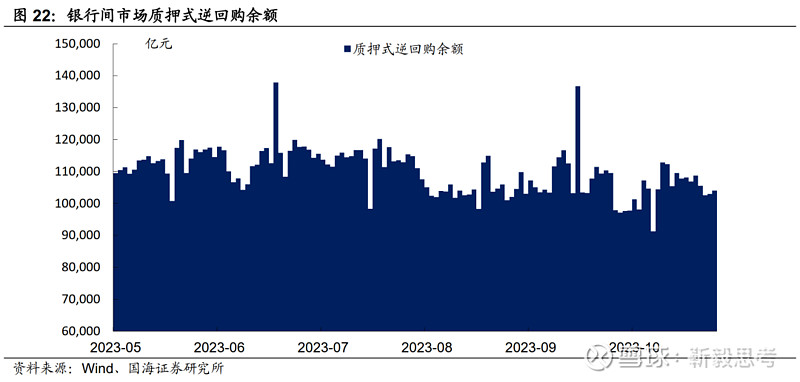

融资情况

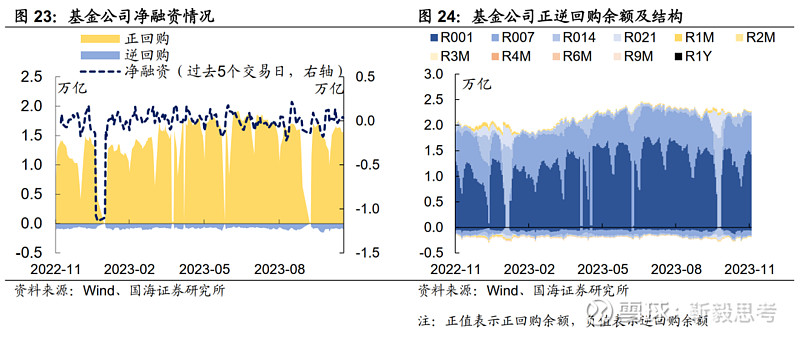

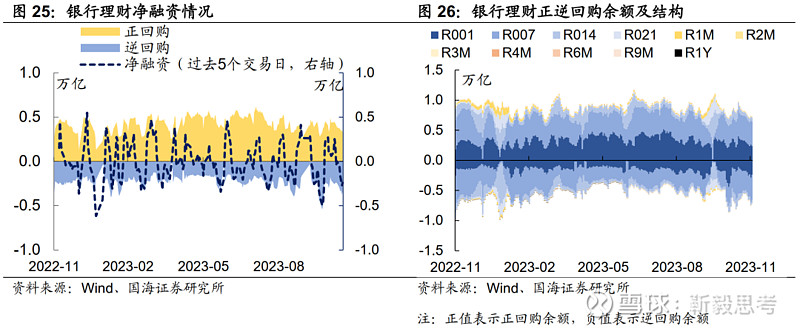

本周银行间质押式逆回购余额104047.2亿元,较上周减少2.6%。从广义资管来看,本周基金公司、银行理财分别净融资343.1亿元及-2403.0亿元。

4、机构行为量化跟踪

4.1

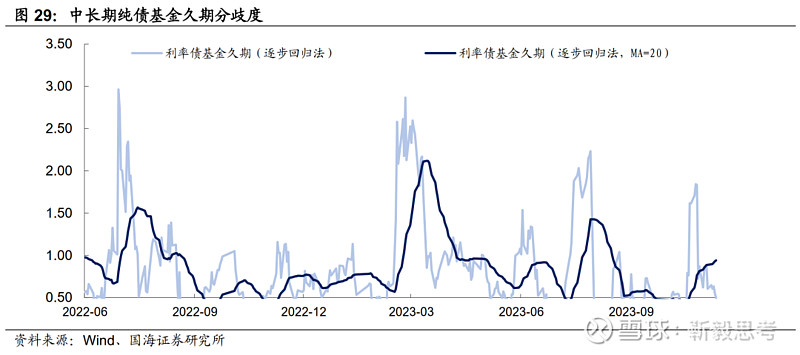

把脉基金久期

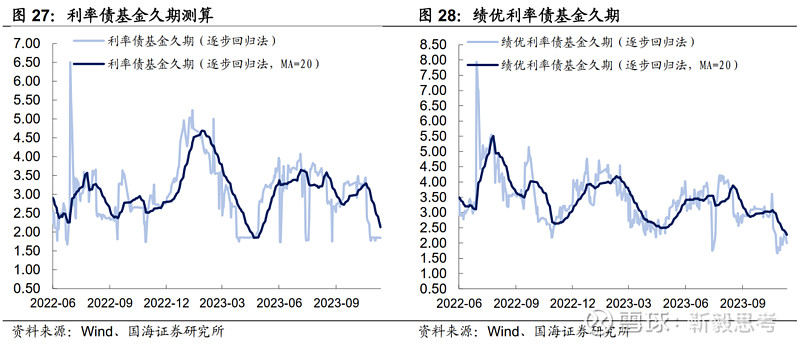

本周市场绩优和一般利率债基金久期测算值分别为2.27和2.13,较上周分别下行0.17和0.35。

4.2

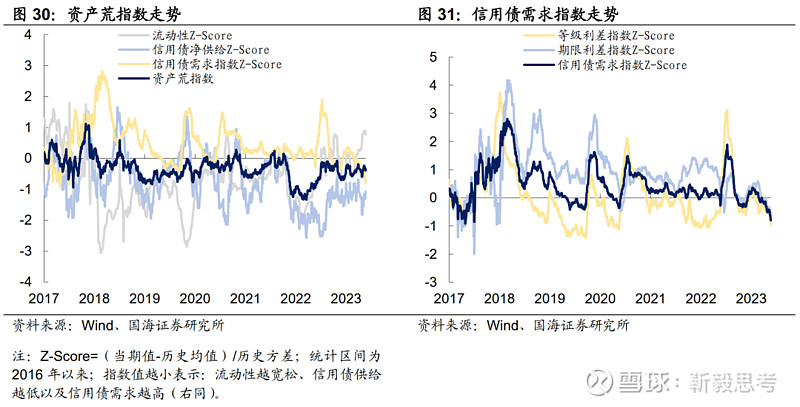

“资产荒”指数

4.3

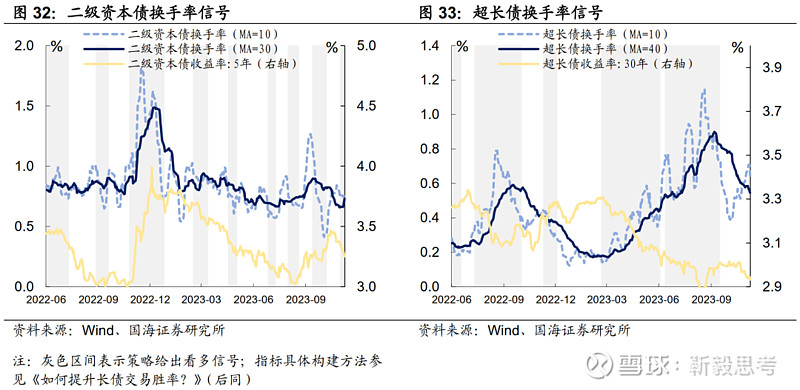

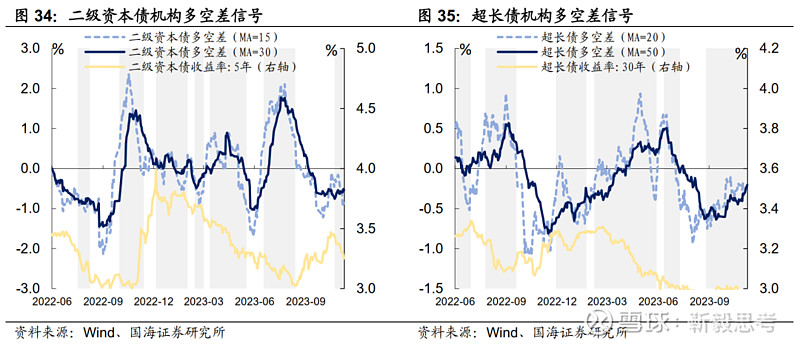

机构行为交易信号

4.4

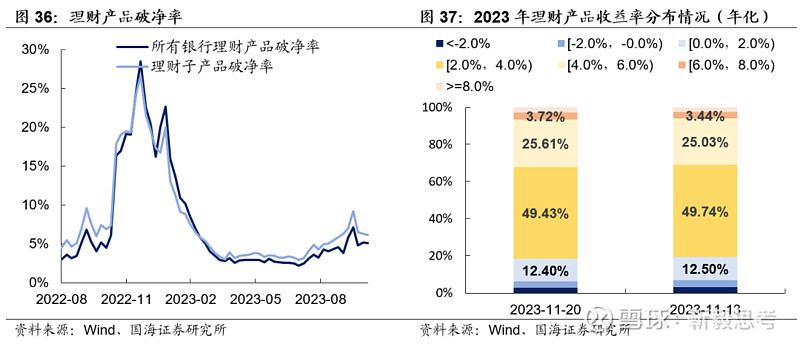

银行理财破净情况

本周全市场理财产品破净率较上周基本持平,全部产品和理财子公司产品破净率分别为5.1%及6.1%。

4.5

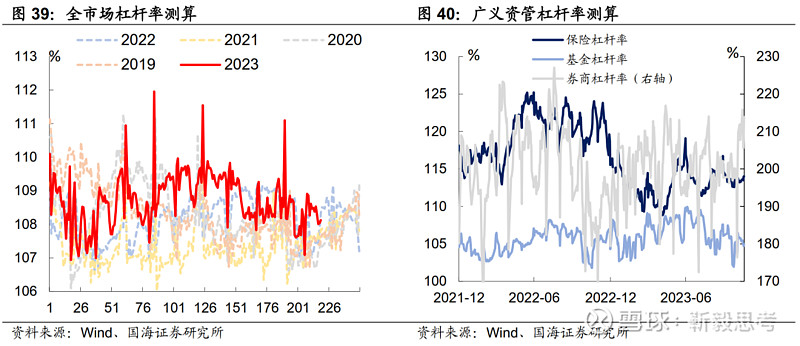

机构杠杆全知道

本周全市场杠杆率为108.1%,较上周减少0.3个百分点。广义资管方面,本周保险机构杠杆率录得114.0%,较上周增加0.5个百分点;基金杠杆率录得104.9%,较上周减少0.4个百分点;券商杠杆率录得213.9%,较上周增加4.5个百分点。

5、国债期货走势跟踪

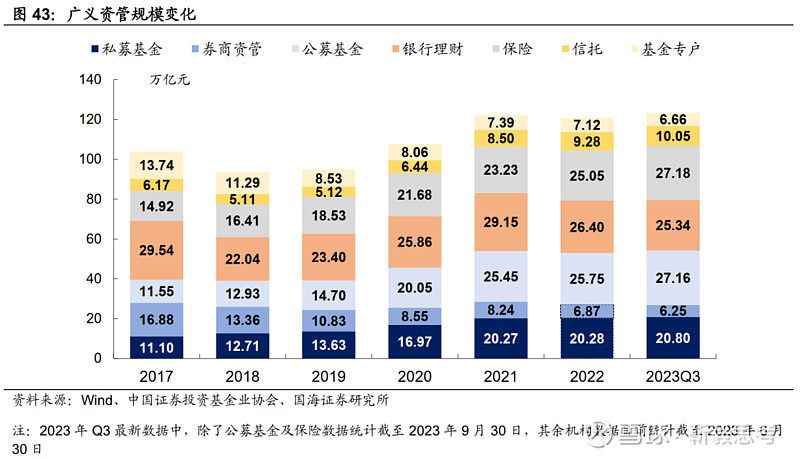

6、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。

相关报告

1、《2023中期机构行为观察》

2、《农金社交易能力强吗?》

3、《国债期货定价了什么预期?》

4、《降息后的机构百态》

5、《利率型债基还在加久期吗?》

6、《选久期还是票息?》

7、《如何看二级资本债的交易机会?》

8、《如何提升长债交易胜率?》

9、《保险欠配改善了吗?》

10、《“资产荒”演绎到哪一步了?》

相关声明

证券研究报告《银行配置基金有哪些特点?—机构行为周观察》

对外发布时间:2023年11月21日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

联系人:

刘 畅 SAC编号:S0350122080146

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。