相关报告

“固收+”基金经理档案:

1、“固收+”多产品体系下的投资之道 | 长信基金李家春

2、黄金搭档逆袭背后的故事 | 张翼飞&李君

3、从0到500亿的“固收+”产品打造之路 | 王垠&余芽芳

4、以衍生品优化产品风险收益比 | 华宝基金林昊

5、“画线派”是怎样炼成的? | 富国基金俞晓斌

6、立足多资产的投资之道 | 广发基金曾刚

7、价值派“固收+”的投资之道 | 南方基金孙鲁闽

8、量化派“固收+”的进阶之路 | 华夏基金宋洋

“固收+”基金策略研究:

1、哪些“固收+”基金更抗跌?

2、“固收+”降波指南

3、抗跌型“固收+”基金优选

4、哪些“固收+”基金转债投资能力更强?

5、探秘低波“固收+转债”基金

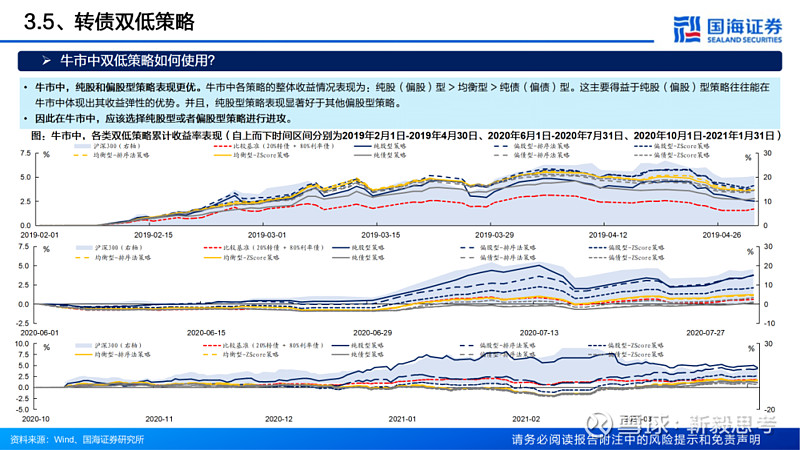

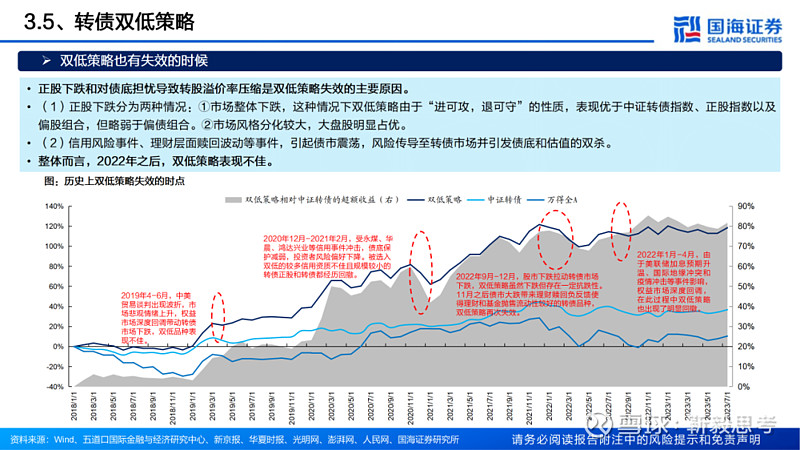

6、探索“双低”策略在“固收+”中的运用

7、“固收+”基金股票投资全景解析

8、“固收+”回撤控制指南

9、红利策略的底层逻辑10、固收+股票投资框架

“固收+”靳距离访谈系列:

1、对话孙建坤:大变局下,银行理财如何布局“固收+”?

2、对话吕占甲:后资管新规时代,银行理财的制胜之道

3、对话李家春:立足配置,取道价值

4、对话王宇:精准定位,持续迭代投研体系

5、对话尹培俊:“固收+”的均衡投资之道

6、对话张旻:中观投研框架的应用与实战

7、对话章俊:把握主线,攻守有道

8、对话管逸惟:从海外发展,看国内多元资产管理变局

9、对话杨贵宾:如何做好“固收+”里的“+”?

10、对话孙洪波:城农商行理财业务如何突围?

11、对话陈玮:低波产品的组合构建诀窍

12、对话林洪钧:如何面对“固收+”产品的多重约束?

13、对话方敬:低波“固收+”产品的股票增强策略探析

14、对话戴计辉:如何打造攻守兼备型“固收+”产品?

15、对话褚艳辉:绝对收益策略中的变与不变

16、对话杨立春&王颖:固收增强产品策略探析

“固收+”基金大盘点专题:

1、“固收+”基金全景解析

2、从年报看“固收+”基金三大变化

3、“固收+”基金有哪些新变化?

4、“固收+”基金二季度的四大看点

5、市场震荡下,“固收+”基金有哪些变化?

6、“赎回潮”下,“固收+”基金表现如何?

7、投资者偏好怎样的“固收+”基金?

8、震荡市下“固收+”基金百态

9、什么策略更受“固收+”基金青睐?

相关声明

证券研究报告《可转债投资框架》

对外发布时间:2023年11月7日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

范圣哲 SAC编号:S0350522080001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。