投资要点

点评3月27日,中央政治局召开会议,会议首次提出“发行特别国债”。本次特别国债发行规模可能在万亿以上,对债市的供给冲击将取决于对冲政策的实施力度。预计接下来的特别国债发行期间,央行将会出台降准等货币宽松措施,对冲国债发行带来的供给冲击,未来国债收益率的走势仍将取决于我国经济的回暖情况。特别国债的发行和政府赤字的扩大,有利于受疫情支出挤压的基建投资进一步回升,由此带来经济的企稳。除应用于“老基建”之外,还有可能侧重于“新基建”、消费补贴方面,推动当前受疫情影响的内需回暖。

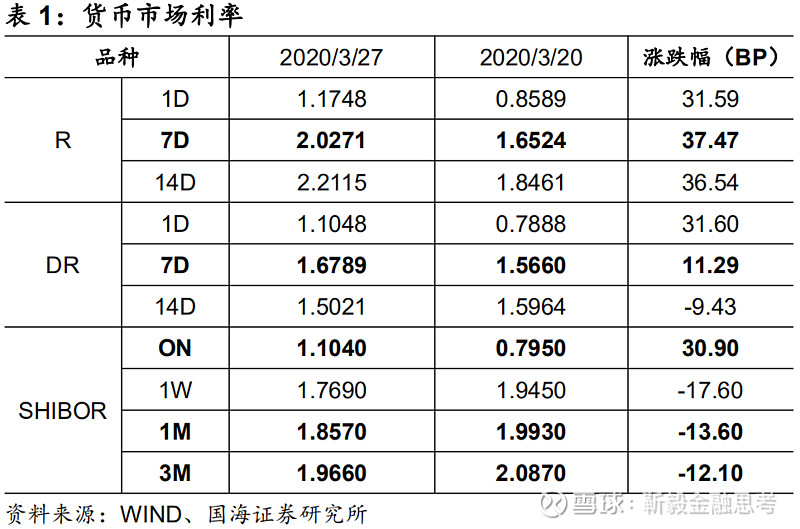

本周流动性跟踪本周央行未投放逆回购资金,没有逆回购到期。季末银行间资金面有所收缩。3月27日,相较于上周五(3月20日,下同),银行间质押式回购利率方面,R001上行31.59BP,R007上行37.47BP,R014上行36.54BP。存款类质押式回购利率方面,DR001上行31.60BP,DR007上行11.29BP,DR014下行9.43BP。SHIBOR利率多数下行。3月27日,SHIBOR隔夜为1.1040%,上行30.90BP;1月期SHIBOR报收1.8570%,下行13.60BP,3月期SHIBOR报收1.9660%,下行12.10BP。同业存单净融资额减少。本周,同业存单总发行量为2855.10亿元,总偿还量为5419.41亿元,净偿还额为2564.31亿元,净融资额较上减少2018.5亿元。

本周一二级市场一级市场方面,本周利率债净融资额较上周减少,海南、湖南、吉林、辽宁、山东、陕西、四川、云南开展地方债发行工作。本周一级市场共发行46支利率债,实际发行总额为2199.06亿元,较上周减少1238.49亿元;总偿还量为1757.43亿元,较上周增加271.99亿元;净融资额为441.63亿元,较上周减少1510.48亿元。本周中短期利率债发行受欢迎,多支债券招标倍数在5倍以上。二级市场方面,利率债收益率全线下行。3月27日,1年期国债收益率为1.7412%,较周五下行12.7BP;10年期国债收益率报2.6090%,下行7.25BP;1年期国开债收益率报1.8911%,较上周五下行13.9BP;10年期国开债收益率报2.9901%,下行5.99BP

风险提示银行间信用风险,通胀超预期,肺炎疫情变化。

1、 点评

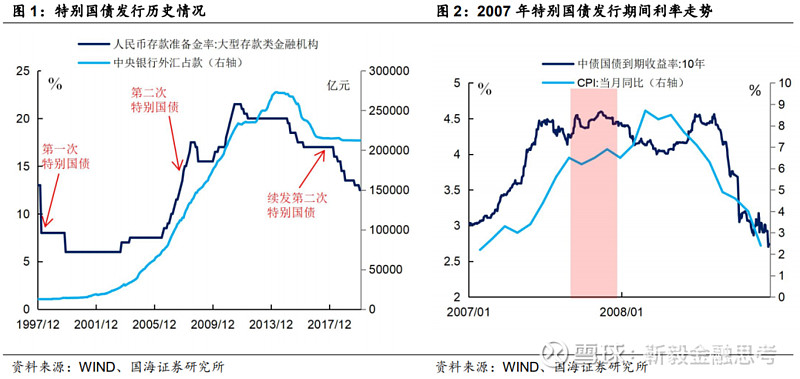

3月27日,中央政治局召开会议,会议首次提出“发行特别国债”。这是继1998年、2007年之后,我国第三次发行特别国债。

1.1、特别国债带来的供给冲击

从历史上看,特别国债发行时,我国经济均位于特殊时期。

1998年,受东南亚金融危机的影响,我国银行业坏账率上升。为了解决商业银行的不良资产问题,1998年初人民银行大幅调降存款利率5个百分点,并于1998年8月份面向“中农工建”四大银行,第一次发行2700亿特别国债。特别国债资金用于补充四家银行的资本金。

2007年,我国对外贸易顺差较大,央行外汇占款迅速上升。为了吸收过多的货币流动性,同时提高我国外汇资产的经营效率,2007年8月至12月,财政部发行8期、共1.55万亿特别国债,其中1.35万亿为定向发行。特别国债资金用于财政部向央行购买现汇及汇金公司股权,作为中投公司资本金。

本次特别国债发行规模可能在万亿以上,对债市的供给冲击将取决于对冲政策的实施力度。历史上看,第一次特别国债资金来源于前期降准;第二次特别国债发行资金来源于外汇占款流入。

2007年特别国债发行期间,10年期国债收益率由4.2%上行至4.5%,上行幅度在30BP左右。但同期我国经济过热,通胀速度上行,也同样推动了国债利率走高。因此2007年特别国债发行为利率带来的供给冲击要小于30BP。

本次政治局会议除了提出“发行特别国债”以外,同时提出“引导LPR下行”。因此预计接下来的特别国债发行期间,央行将会出台降准等货币宽松措施,对冲国债发行带来的供给冲击。特别国债发行对利率的供给冲击料将有限,未来国债收益率的走势仍将取决于我国经济的回暖情况。

1.2、特别国债维稳经济

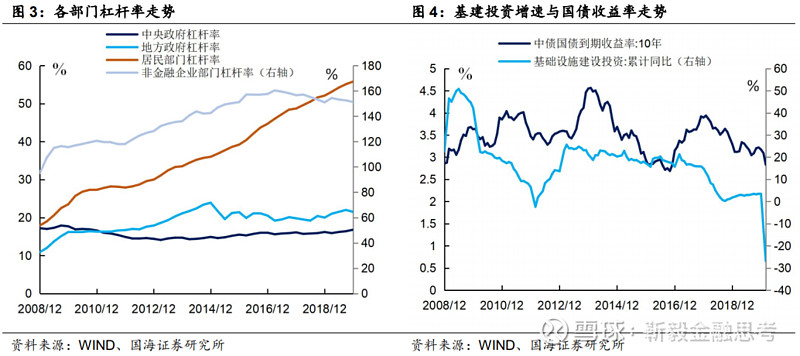

受海内外新冠疫情的影响,我国消费、出口均受到了严重的负面影响,经济活动下行,就业面临较大压力。为了促进经济回暖,我国政府推出了多方面的逆周期调节政策。

但从各个部门来看,我国居民、企业部门、地方政府部门(包含隐性债务)的杠杆率已经较高,惟有中央政府的杠杆率较低,仍有增赤字、扩支出的空间。本次特别国债就是在此种背景下推出的。

特别国债的发行和政府赤字的扩大,有利于受疫情支出挤压的基建投资进一步回升,由此带来经济的企稳。除应用于“老基建”之外,还有可能侧重于“新基建”、消费补贴方面,推动当前受疫情影响的内需回暖。

2、流动性跟踪

2.1、公开市场操作

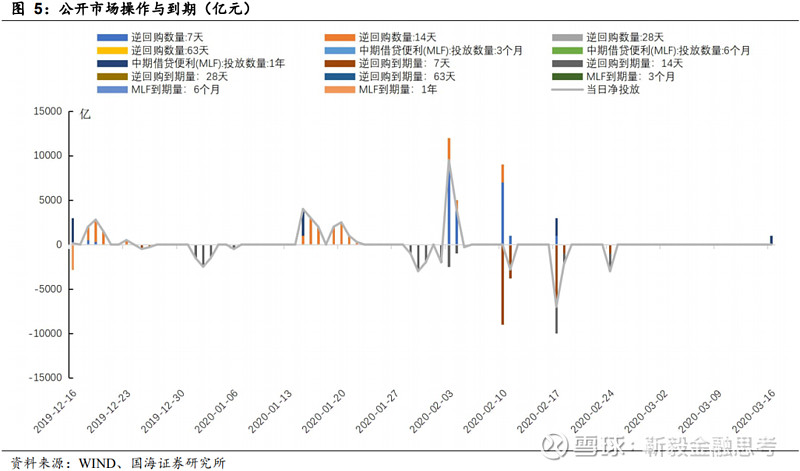

本周央行未投放逆回购资金,没有逆回购到期。预计下周无逆回购到期,无MLF到期。

2.2、货币市场利率

银行间资金利率多数上行。3月27日,相较于上周五(3月20日,下同),银行间质押式回购利率方面,R001上行31.59BP,R007上行37.47BP,R014上行36.54BP。存款类质押式回购利率方面,DR001上行31.60BP,DR007上行11.29BP,DR014下行9.43BP。

SHIBOR中长期利率下行。3月27日,SHIBOR隔夜为1.1040%,上行30.90BP;SHIBOR1周为1.7690%,下行17.60BP;1月期SHIBOR报收1.8570%,下行13.60BP,3月期SHIBOR报收1.9660%,下行12.10BP。

2.3、同业存单发行

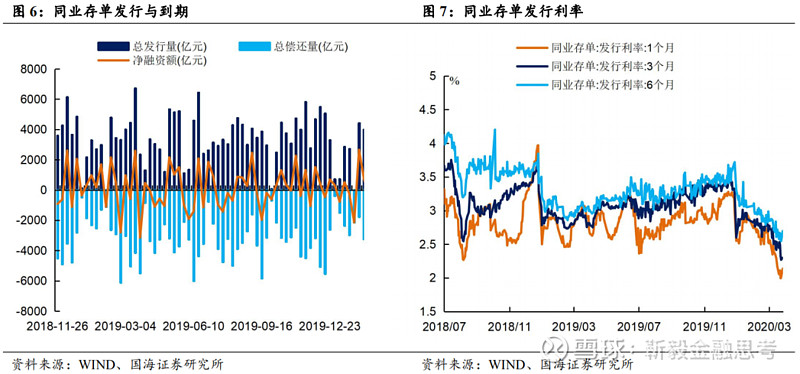

同业存单净融资额减少。本周,同业存单总发行量为2855.10亿元,总偿还量为5419.41亿元,净偿还额为2564.31亿元,净融资额较上减少2018.5亿元。

同业存单发行利率全面下行。3月27日,1月期品种发行利率为2.0094%,较上周五下行15.23BP;3月期品种利率为2.2694%,下行21.55BP;6月期品种发行利率为2.5467%,下行16.87BP。

2.4、实体经济流动性

票据转帖利率上行。根据最新数据,截至3月27日,长三角地区6个月的票据直贴利率为2.40%,与上周五持平。6个月国股银票转帖利率2.6951%,较周五上行21.87BP。

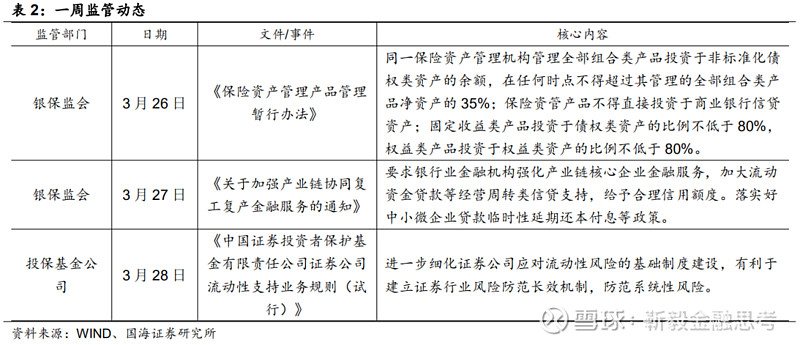

2.5、一周监管动态

3、利率债

3.1、一级市场发行及中标

本周利率债净融资额较上周减少。本周一级市场共发行46支利率债,实际发行总额为2199.06亿元,较上周减少1238.49亿元;总偿还量为1757.43亿元,较上周增加271.99亿元;净融资额为441.63亿元,较上周减少1510.48亿元。

本周海南、湖南、吉林、辽宁、山东、陕西、四川、云南开展地方债发行工作。海南发行2支利率债,发行总额为89亿元、湖南发行8支利率债,发行总额为152.34亿元、吉林发行3支利率债,发行总额为259.58亿元、辽宁发行2支利率债,发行总额为58.61亿元、山东发行1支利率债,发行总额为36.43亿元、陕西发行6支利率债,发行总额为135.75亿元、四川发行3支利率债,发行总额为111.52亿元、云南发行2支利率债,发行总额为142.44亿元。

3.2、利率债到期收益率

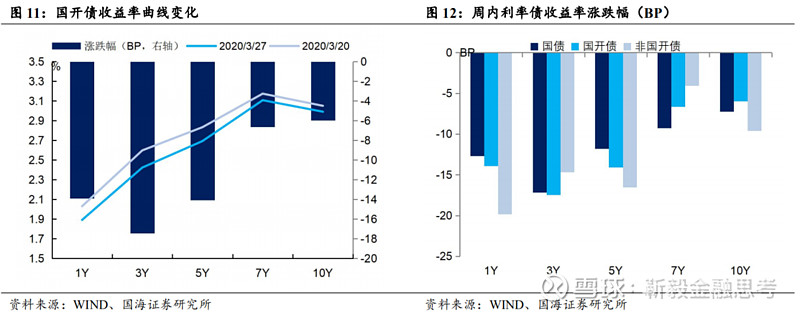

国债收益率全线下行。3月27日,1年期国债收益率为1.7412%,较周五下行12.7BP;3年期国债收益率为2.0713%,下行17.16BP;5年期国债收益率报2.4038%,下行11.79BP;7年期国债收益率报2.6074%,下行9.25BP;10年期国债收益率报2.6090%,下行7.25BP。

国开债利率全线下行。3月27日,1年期国开债收益率报1.8911%,较上周五下行13.9BP;3年期国开债收益率报2.4229%,下行17.46BP;5年期国开债收益率报2.6922%,下行14.09BP;7年期国开债收益率报3.1070%,下行6.65BP;10年期国开债收益率报2.9901%,下行5.99BP。

3.3、 利率债利差

各期限利差均小幅上行。3月27日,与上周五相比,10Y-1Y利差走扩5.45BP,10Y-5Y利差走扩4.54BP,10Y-7Y利差走扩2.00BP。

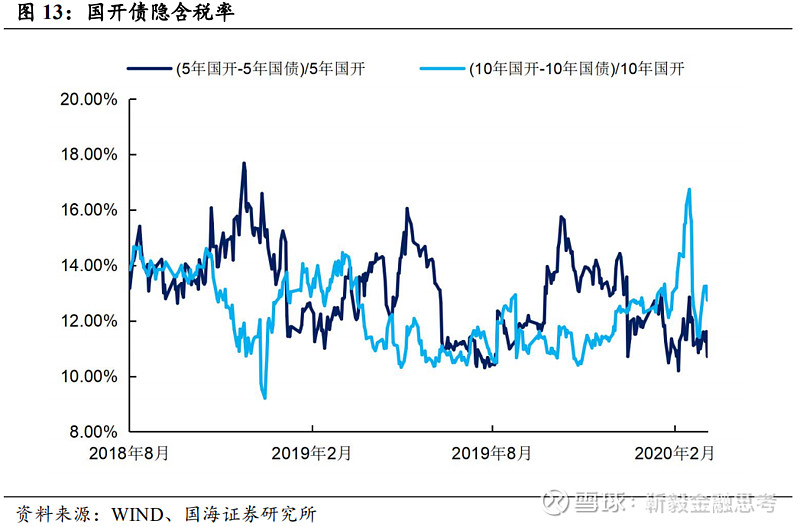

国开债10年期隐含税率上行。3月27日,5年期国债、国开债利差为28.84BP,5年期国开债隐含税率收窄0.28个百分点。10年期国债、国开债利差为38.11BP,10年期国开债隐含税率走扩0.66个百分点。

4、海外债市跟踪

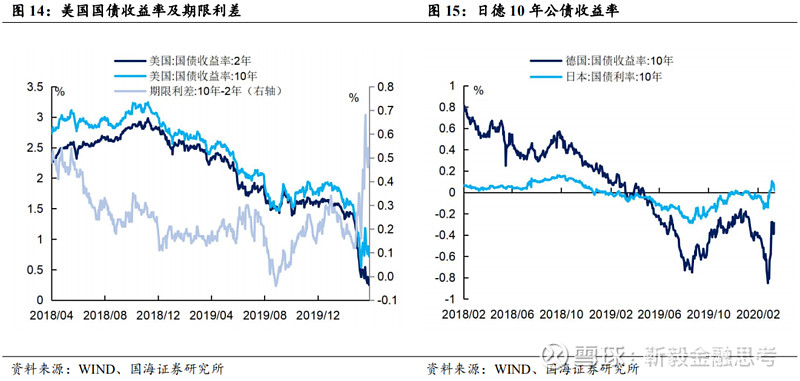

美债收益率下行。本周五(3月27日),2年期美债收益率为0.25%,较上周五下行12BP;10年期美债收益率为0.72%,较上周五下行20BP;10年期美债与2年期美债利差为47BP,较上周五下行8BP。

德国、日本10年期国债收益率下行。本周四(3月26日),德国10年期国债收益率为-0.30%,较上周五下行2.00BP;日本10年期国债收益率为0.019%,较上周四下行8.50BP。

5、通胀跟踪

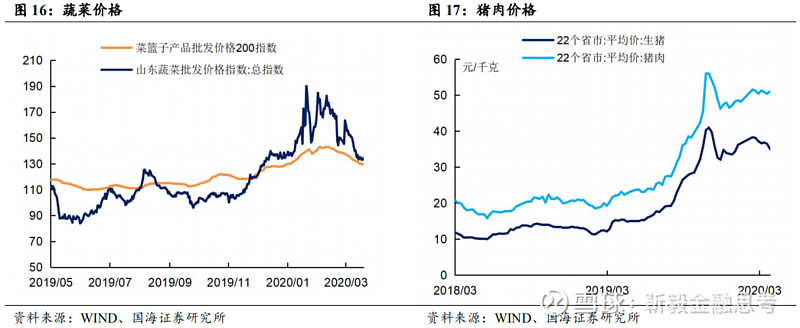

蔬菜价格下跌。3月27日,农业部菜篮子批发价格指数收于129.38,较上周下跌1.66%;山东蔬菜批发价格指数收于134.63,较上周五下跌0.38%。

生猪价格下降、猪肉价格上涨。根据最新数据,3月27日,22个省市生猪平均价为35.03元/千克,较上期(3月20日)下跌3.87%。猪肉平均价为51.03元/千克,较上期上涨1.21%。

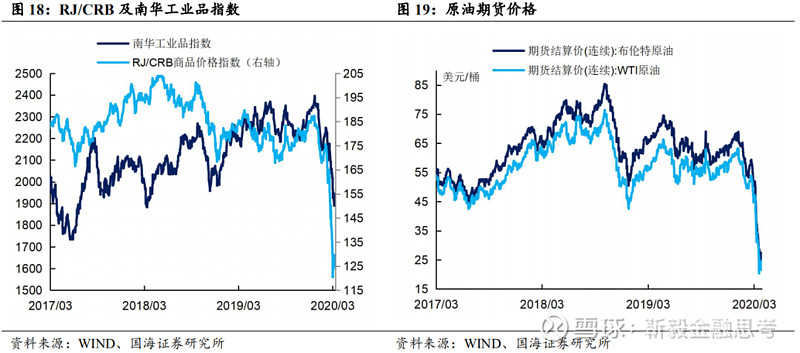

石油期货价下跌。3月27日,南华工业品价格报1918.97点,较上周五下跌1.53%;RJ/CRB商品价格指数收于123.88点,较上周五上涨0.15%;布伦特原油期货和WTI期货结算价分别报24.93美元和21.51美元,较上周五分别下跌 7.60%和4.95%。

6、下周重要经济数据和事件

7、风险提示

银行间信用风险,通胀超预期,肺炎疫情变化。

近期重点报告

大时代系列:

1.靳毅:大时代的落幕

2.靳毅:金融的潮汐

3.巨债之殇(靳毅)

4.新资管时代的三大战役(靳毅)

5.当棚改渐成往事(靳毅)

6.狂奔的城投

7.我们或将经历的几个变化

8.历史的天空

9.一个新时代的起点

银行兴衰系列:

1.银行兴衰--另一家被托管的商业银行

2.银行兴衰!亚洲巨人的急速陨落!

3.银行兴衰--美国百年老店的坍塌

4.银行兴衰!被1英镑收购的英国银行业巨头!

5.银行兴衰--利率市场化下的美国银行业倒闭潮!

数字货币系列:

1.区块链+数字货币2.靳毅:数字货币30年!3.靳毅:私人数字货币的本质与规律

温故知新系列:

1.【深度】从国内首只违约债券说起(温故知新系列之一)

2.【深度】担而不保,压倒私募债的最后一根稻草(温故知新系列之二)

3.【深度】警惕企业盲目转型——来自湘鄂情的启示!(温故知新系列之三)

4.【深度】从特殊收付款模式,看企业违约端倪

5.【深度】过度投资之殇

6.【深度】慎辨实控人风险

7.【深度】股权纷争,萧墙之祸

8.【深度】过度股权质押,饮鸩止渴?

9.【深度】揭秘技术性违约

10.【深度】存贷双高难自洽

11.【深度】关联方交易莫疏忽12.【深度】再谈存贷双高

地产系列:

1.房地产行业及企业信用分析框架

2.房地产债投资价值研究初探

3.房地产行业政策梳理

4.房地产企业资金链风险分析

5.房地产融资政策视角下的融资现状

6.房地产企业“雷”怎么排?

7.房地产信用债风险及“性价比“”研究

8.寻找优质区域型房企(华东地区I上篇、II下篇)

城投系列:

1.【城投新论系列专题之宏观篇】“城投信仰”真的趋弱了吗:理论与实际

2.【城投新论系列专题之中观篇】全国各省经济财力及城投财务分析

3.【城投新论系列专题之区域篇】江苏省城投债风险及择券方法研究

4.从风险事件看城投违约博弈及信仰扰动因素

5.城投业务模式变化及风险识别

6.城投债区域筛选方法及择券策略

7.从兵团债违约看新疆城投区域风险

8.城投债策略追踪

美国国债系列:

1.从建国到南北战争

2.从南北战争到美联储成立