点击上方“靳论固收”可以订阅哦

国海研究*靳毅团队

国海研究*靳毅团队

疫情之下,信用债市场如何避雷?--资本市场思考系列之九

1、信用债市场危与机并存

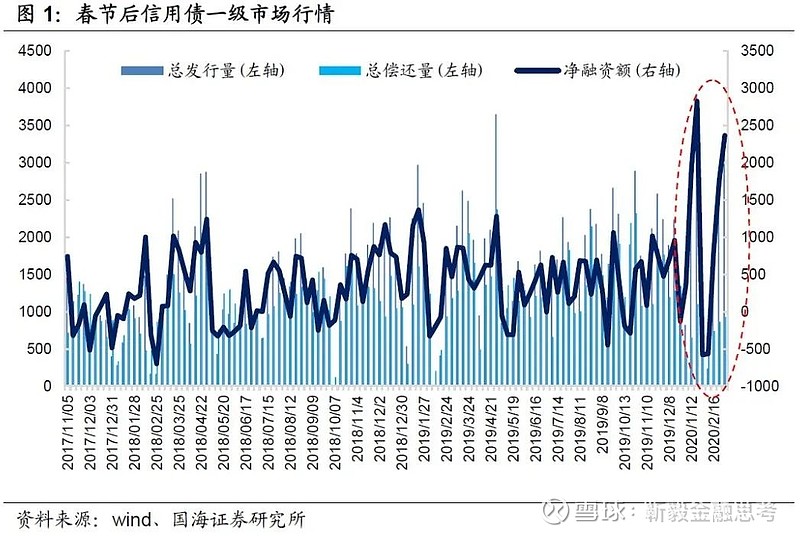

春节后的第一周,受到疫情冲击的影响,无论是从发行规模上,还是从净融资额上,信用债一级市场都出现了明显的回落。随着央行流动性大的量投放,信用债市场的发行和融资规模也开始回升。但受到疫情的影响,市场上的风险偏好降低,高评级的债券受到资金的追捧,城投债和地产债开始成为资金的避风港。

然而,城投、地产债以及国企和高评级的债券也并非绝对安全。从2014年“超日债”打破债券刚兑开始,信用债市场上的违约风波不断。2015以来,宏观经济下行压力不减,行业景气度下行,国内企业的生产经营受到较大的影响。即使是央企,也多次出现了债券违约现象。

2019年底,呼和经开未按期兑付回售款和利息。在地方政府的协调之下,呼和经开随后完成了部分兑付,并对剩余债务进行展期,虽避免了实质性违约的发生,但也引起了市场上对城投信仰的担忧。除此之外,由于“19方正SCP002”的20亿债务无法兑付,北大方正正式进入重整阶段,校企信仰也开始破碎。而违约前,北大方正的信用评级还维持在AAA级。因此,评级和企业性质并不能作为信用债市场的避险法宝,信用债市场的排雷需要更加全面的分析。

2、信用债市场如何避雷?

对于信用债市场如何避雷,我们认为温故可知新。我们在温故知新系列,对过往的违约企业进行了梳理。在过往违约案例分析的基础之上,我们认为当前的信用债市场排雷,需要全面的思考和分析,应当从四大角度入手:

2.1、宏观环境上,关注企业受影响程度

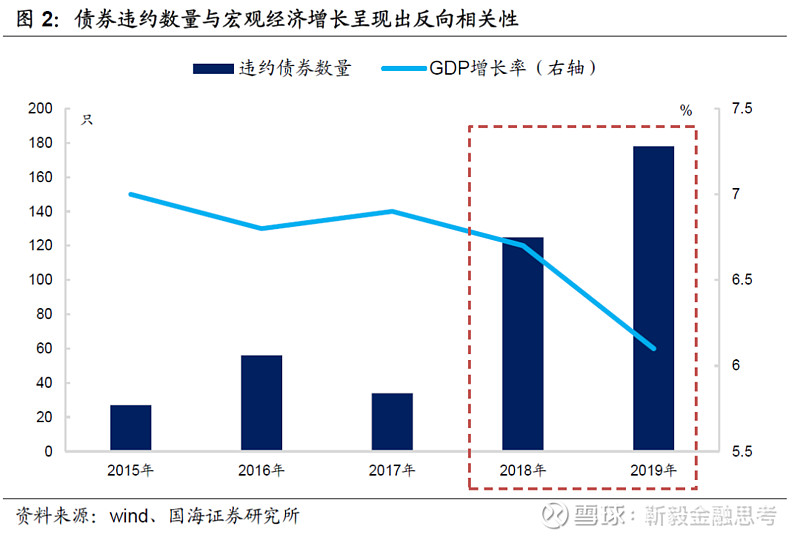

从2014年-2019年企业债券的违约历程可以看出,宏观经济的基本面和政策都对企业债券的违约产生了较大的影响。从2015年至2019年,债券违约数量与GDP的增长率呈现出明显的反向相关关系。特别是在2018年和2019年宏观经济面临较大下行压力的背景下,信用债违约事件相较于2017年出现明显增加的现象。

在近期的疫情影响下,企业的开工和复工受到了较大的影响,在全国对人员流动的管控之下,宏观经济在短期内受到较大冲击。2月PMI数据创出历史新低,经济下行压力较大。但是随着近期政府工作重心向疫情防控和经济发展转移,政府也逐步出台扶持企业发展的相关政策。因此,我们认为在宏观层面上需要关注:

1)企业受宏观经济影响程度:疫情对不同企业的影响存在差异,线上业务的受影响程度远小于线下,业务关乎民生需求的企业抗风险能力也相对较强,而医疗等行业的企业在疫情之下业绩则出现了逆势上涨。因此,我们认为信用债市场的排雷,需要关注宏观经济下行压力之下,企业生产经营受影响程度。

2)政府政策对企业的扶持力度:近期针对疫情下的企业运转,各级政府都出台了相关政策,企业在信贷和税收等方面获得了支持。信用债市场上的避雷,需要关注企业受政策的扶持力度,企业在信贷和税收等方面是否得到了相应的支持。

2.2、 行业变化上,关注景气度和竞争格局

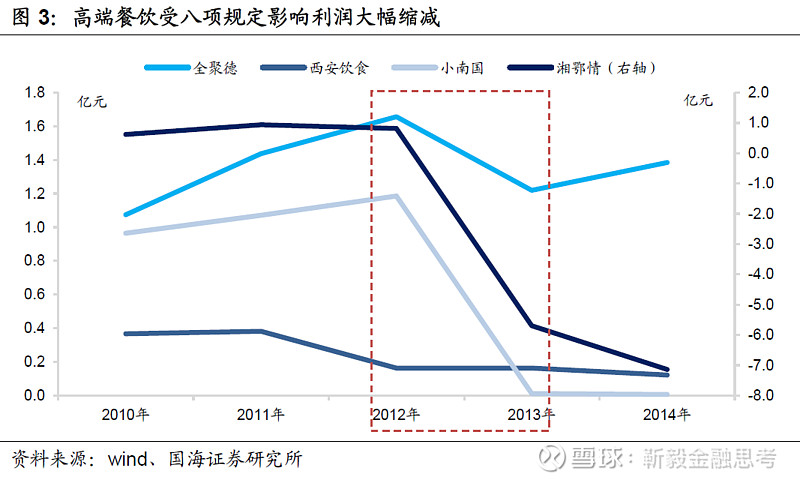

在过往的企业违约案例之中,行业政策、行业周期和行业格局都是企业信用风险爆发的重要导火索。行业政策对于行业内企业的生存和发展方向起着指导作用,湘鄂情就曾因行业政策的突然转向,在受到八项规定政策的冲击后,利润急转直下。

行业周期决定了企业的发展前景和抗风险能力,从2014年以来的债券违约历史可以看出,钢铁、煤炭等强周期行业最先受到冲击,东北特钢、中钢和山水水泥等企业先后走向违约。而行业格局则决定了企业的竞争环境、资本结构以及议价能力。

由于疫情防控对人员聚集和出行的限制,叠加消费者自身对疫情的担忧,交通运输和住宿餐饮等行业受到了较大的冲击。部分劳动密集型的行业,在疫情控制要求之下,生产经营活动也受到了严重的影响。而对于房地产企业来说,销售活动短期内难以恢复,房企压力不减。

在疫情的影响下,由于中小企业的抗风险能力相对较弱,下一阶段头部集中的现象可能更加明显,进程也将随之加快。因此,我们认为疫情之下,需要关注行业的景气度和竞争格局:

1)关注行业的景气程度:不同行业在疫情之下的受影响程度不同,在信用债的投资上,需要关注疫情下行业景气度的变化,企业所处行业是否在疫情的冲击下受到严重的影响。

2)关注行业的竞争格局:企业所处行业的竞争激烈程度关系到头部集中现象是否会在短期内加剧,因此我们认为需要关注企业在行业竞争中的地位,企业的资产负债率是否被动大幅抬升。

2.3、企业层面上,关注现金流和稳定性

企业的经营管理的成果直接决定了其现金流的充沛程度,从而决定了企业的偿债能力。我们在对温故知新系列报告中也指出,企业的经营模式、股权关系、业务布局、管理激励机制和议价能力等因素均会对生产经营活动产生重要的影响。

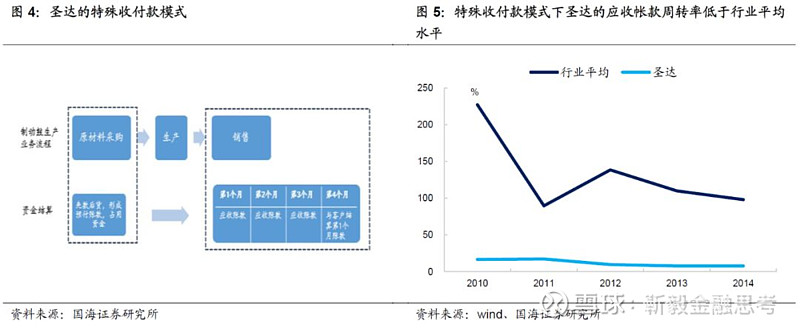

从经营模式上来看,激进的经营模式会增加企业资金链断裂的风险,特殊的销售和结算模式可能会占用企业的生产经营资金,导致企业的流动性出现危机。四川圣达和春和集团就曾因采用特殊的生产和业务结算模式,使得企业在行业景气度下行之下,资金周转出现雪上加霜的风险。

从股权关系上来看,股权结构的不合理也可能引起企业治理结构的动荡变化,进而影响生产经营和融资来源。从业务布局上来看,当前的业务布局的集中程度影响企业整体的风险水平,而企业未来的发展战略将会影响到经营状况,影响企业资金链断裂的风险。乐视便是由于过度对外投资、盲目追求多元化,而导致企业资金链断裂,最终走向违约的典型案例。

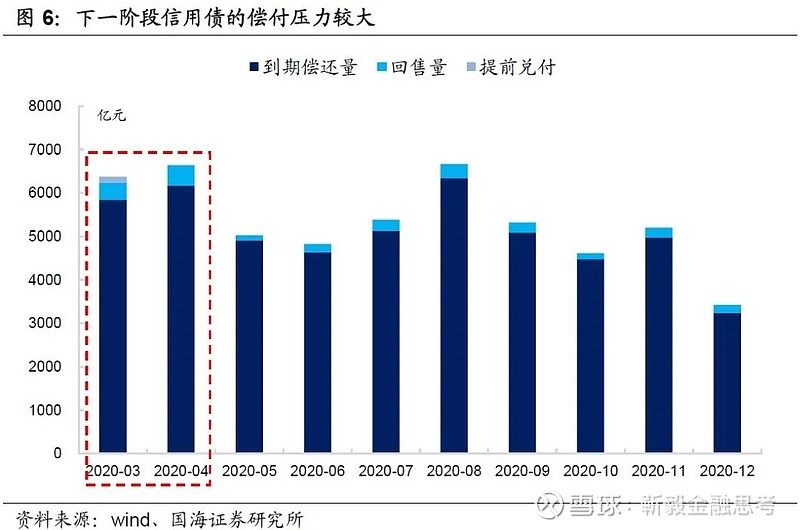

下一阶段信用债到期偿付压力较大。3月和4月是2020年信用债兑付的高峰期,企业短期内偿债压力较大。但在疫情的影响之下,企业的生产经营活动受到影响,现金流的充沛程度直接决定了下一阶段企业的违约风险。我们认为,在信用债投资的避雷上,需要关注企业的现金流和稳定性:

1)关注企业的经营模式:在疫情之下,企业的经营模式决定了收款能力和资金压力。我们认为需要关注企业的经营模式下,是否存在经营资金被大规模占用的情况,企业生产经营上是否需要大量垫付资金,

2)关注企业股权结构的稳定性:企业的生产经营活动本身已经受到了疫情的影响,如果企业的股权结构再发生动荡,对于企业来说,无疑是雪上加霜。因此在信用债投资的避雷上,需要关注企业的股权是否存在动荡的端倪。

3)关注企业的业务布局:在疫情之下,盲目的转型势必会侵蚀企业的资金。因此我们认为需要关注企业的业务结构的及抗风险能力,以及疫情之下是否存在盲目转型的征兆。

4)关注企业财务数据真实性:如果企业因财务造假受到相关机构问询,叠加疫情的影响,经营稳定性融资渠道势必会受到严重的影响。因此,需要关注企业财务数据的真实性,是否存在明显异常的财务数据,是否受到相关监管机构的问询。

2.4、外部支持上,关注支持的稳健性

外部支持是企业债券违约的最后一道屏障,当企业财务出现问题之时,外部支持是企业获取资金的来源。一般来说,企业可以获取的支出来源包括股东、政府、银行以及外部担保机构等。如果股东、政府、银行或是担保机构对企业的救助意愿不足,或是这些外部支持机构本身就存在自身难保的现象,难以对企业提供资金支持。那么这对于企业来说无疑是灭顶之灾,企业的违约风险将被大幅提高。

在外部支持上,我们认为信用债的避雷,需要关注:1)企业的性质,2)大股东的股权质押情况,3)担保机构的担保情况和评级变动情况,来评判这最后一道屏障的稳健程度。

3、 风险提示

疫情防控不达预期、政策支持不达预期、通胀超预期、企业经营风险。

近期重点报告

大时代系列:

1.靳毅:大时代的落幕

2.靳毅:金融的潮汐

3.巨债之殇(靳毅)

4.新资管时代的三大战役(靳毅)

5.当棚改渐成往事(靳毅)

6.狂奔的城投

7.我们或将经历的几个变化

8.历史的天空

9.一个新时代的起点

银行兴衰系列:

1.银行兴衰--另一家被托管的商业银行

2.银行兴衰!亚洲巨人的急速陨落!

3.银行兴衰--美国百年老店的坍塌

4.银行兴衰!被1英镑收购的英国银行业巨头!

5.银行兴衰--利率市场化下的美国银行业倒闭潮!

数字货币系列:1.区块链 + 数字货币

2.靳毅:数字货币30年!

3.靳毅:私人数字货币的本质与规律

温故知新系列:

1.【深度】从国内首只违约债券说起(温故知新系列之一)

2.【深度】担而不保,压倒私募债的最后一根稻草(温故知新系列之二)

3.【深度】警惕企业盲目转型——来自湘鄂情的启示!(温故知新系列之三)

4.【深度】从特殊收付款模式,看企业违约端倪

5.【深度】过度投资之殇

6.【深度】慎辨实控人风险

7.【深度】股权纷争,萧墙之祸

8.【深度】过度股权质押,饮鸩止渴?

9.【深度】揭秘技术性违约

10.【深度】存贷双高难自洽

11.【深度】关联方交易莫疏忽

12.【深度】再谈存贷双高

地产系列:

1. 房地产行业及企业信用分析框架

2. 房地产债投资价值研究初探

3. 房地产行业政策梳理

4. 房地产企业资金链风险分析

5. 房地产融资政策视角下的融资现状

6. 房地产企业“雷”怎么排?

7. 房地产信用债风险及“性价比“”研究

8. 寻找优质区域型房企(华东地区I上篇 、II下篇 )

城投系列:

1.【城投新论系列专题之宏观篇】“城投信仰”真的趋弱了吗:理论与实际

2.【城投新论系列专题之中观篇】全国各省经济财力及城投财务分析

3.【城投新论系列专题之区域篇】江苏省城投债风险及择券方法研究

4. 从风险事件看城投违约博弈及信仰扰动因素

5. 城投业务模式变化及风险识别

6. 城投债区域筛选方法及择券策略

7. 从兵团债违约看新疆城投区域风险

8. 城投债策略追踪