点击上方“靳论固收”

或微信搜索“靳论固收”关注我们的最新观点

投资要点

一级市场

发行规模方面,本期信用债发行总规模1719.50亿元,偿还总规模1192.65亿元,净融资额526.85亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,本周AA+及以上评级各期限发行利率下降,AA及以下评级各期限发行利率上升。发行等级方面,主体评级AAA级占比76.75%,AA+级占比14.57%,AA级占比8.16%。

二级市场

本期信用债合计成交5640.03亿元。银行间市场采掘行业较为热门,交易所是房地产行业受到较多关注。本周3年期及5年期各等级中票收益率均有所下降。期限利差方面,3年期期限利差和5年期期限利差走阔。信用利差方面,3年期不同等级信用利差均有所走阔。

等级变动

本期主体评级正向级别调整的企业共18家,涉及房地产、建筑装饰、交通运输、商业贸易和综合行业,其中13家为地方国有企业。本期主体评级负向级别调整的企业共7家,涉及交通运输、建筑装饰、汽车、计算机和纺织服装行业,其中1家中央国有企业,2家地方国有企业,3家民营企业,1家公众企业。

事件概览

本期负面事件有,上海华信国际集团有限公司未按时兑付利息和兑付风险警示,银亿股份有限公司未按时兑付回售款和利息,中国航空技术国际控股有限公司推迟评级,上海海越航运有限公司担保人评级调低,天津市房地产发展(集团)股份有限公司推迟评级,天津市房地产信托集团有限公司推迟评级,西湖电子集团有限公司推迟评级,长江租赁有限公司担保人评级调低,中国航空技术国际控股有限公司推迟评级,中民新能投资集团有限公司推迟评级,洛娃科技实业集团有限公司兑付风险警示,天广中茂股份有限公司债项评级调低,中国华阳经贸集团有限公司未按时兑付本息。

风险提示

关注信用风险事件对整体利差的影响。

一、一级市场

1.1、发行数量

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1719.50亿元,偿还总规模1192.65亿元,净融资额526.85亿元。

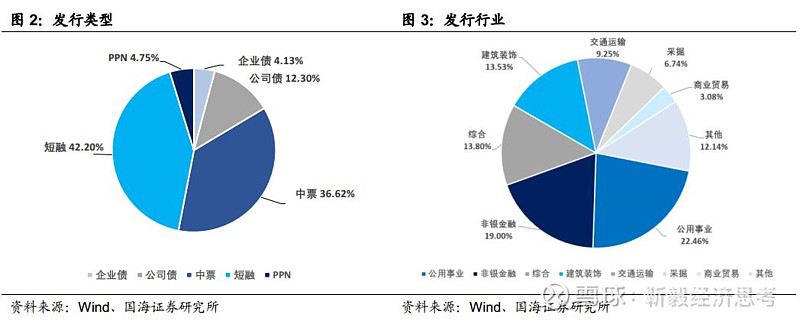

发行类型方面,本期信用债发行中短融占比42.20%,企业债占比4.13%,公司债(含私募)占比12.30%,中票占比36.62%,PPN占比4.75%。

发行行业方面,本期信用债发行行业主要包括公用事业、非银金融、综合、建筑装饰、交通运输、采掘和商业贸易,发行金额占比分别为22.46%、19.00%、13.80%、13.53%、9.25%、6.74%、3.08%。

1.2、发行利率

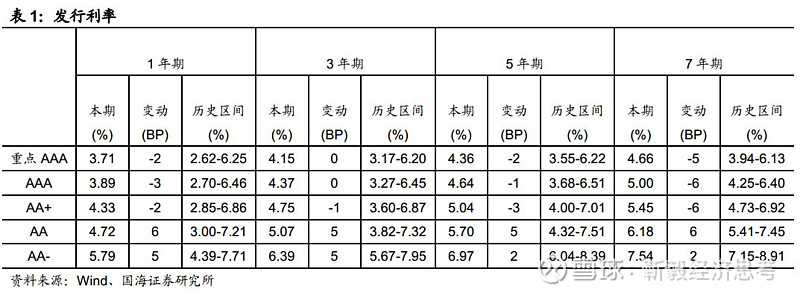

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,本周AA+及以上评级各期限发行利率下降,AA及以下评级各期限发行利率上升。

1.3、发行等级

按发行额来看,主体评级AAA级发行额953.50亿元,占比76.75%,AA+级180.99亿元,占比14.57%,AA级101.40亿元,占比8.16%。

二、二级市场

2.1、交易概况

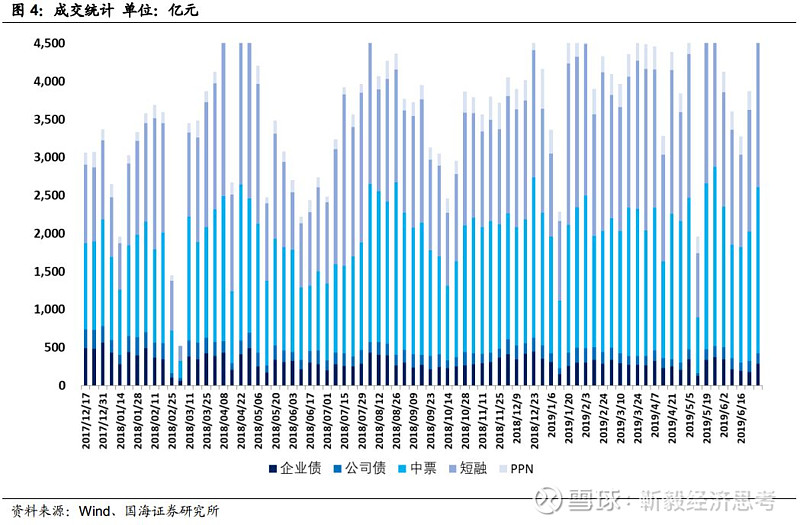

本期信用债合计成交5640.03亿元。分类别看,中票、短融、PPN分别成交2179.22亿元、2802.96亿元、232.24亿元,企业债和公司债分别成交290.35亿元和135.26亿元。

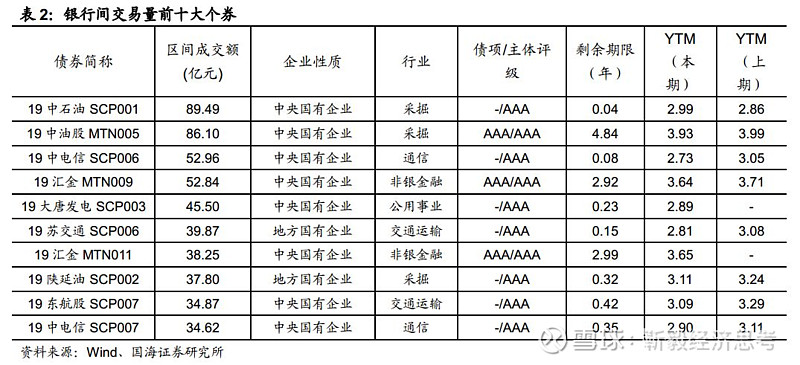

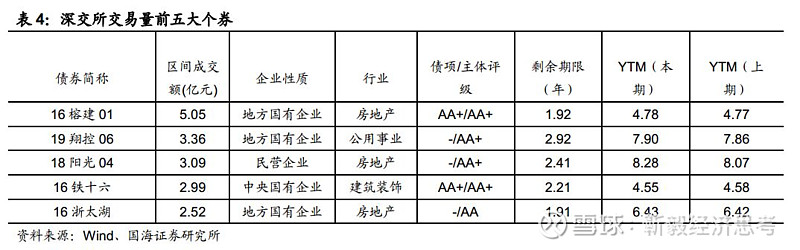

上周银行间成交最活跃的个券是19中石油SCP001、19中油股MTN005、19中电信SCP006、19汇金MTN009、19大唐发电SCP003、19苏交通SCP006、19汇金MTN011、19陕延油SCP002、19东航股SCP007、19中电信SCP007,银行间市场采掘行业较为热门。上交所最活跃的个券前五位则是:16石化01、16万达05、18海航Y5、17穗发01、19国投01,深交所则是16榕建01、19翔控06、18阳光04、16铁十六、16浙太湖,交易所是房地产行业受到较多关注。

2.2、收益走势

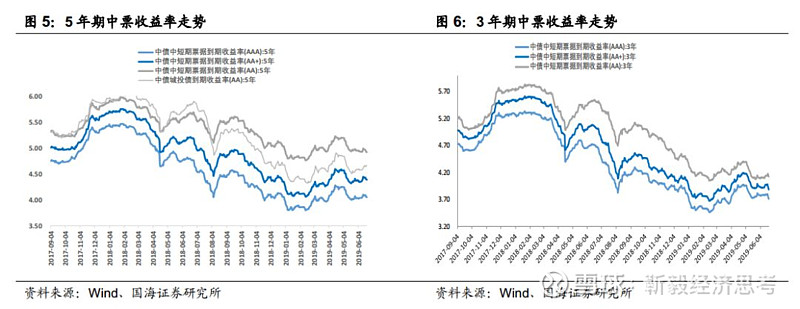

本周3年期及5年期各等级中票收益率均有所下降。3年期AAA、AA+、AA中票收益率分别下降8.39BP、8.39BP、1.39BP至3.71%、3.89%和4.13%;5年期AAA、AA+、AA中票收益率分别下降5.14BP、5.14BP、7.14BP至4.05%、4.39%、4.92%。

2.3、期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2019年6月21日,3年期与1年期、5年期与1年期利差分别为44.42 BP、79.11BP,相比于上周分别变动4.22BP、7.47 BP。3年期期限利差和5年期期限利差走阔。

2.4、信用利差

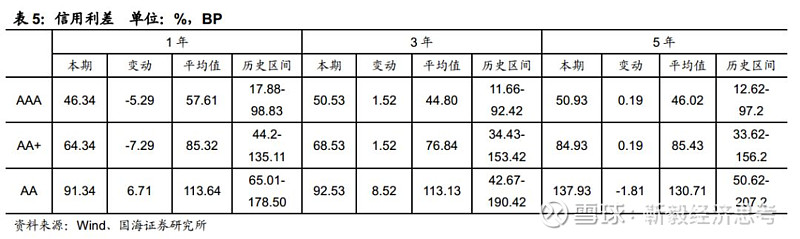

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2019年6月21日,AAA级1年期、3年期、5年期信用利差分别为46.34BP、50.53 BP、50.93BP,分别变动-5.29BP、1.52BP、0.19BP;AA+级1年期、3年期、5年期信用利差分别为64.34BP、68.53BP、84.93BP,分别变动-7.29BP、1.52BP、0.19BP;AA级1年期、3年期、5年期信用利差分别为91.34BP、92.53BP、137.93BP,分别变动6.71BP、8.52 BP、-1.81BP。3年期不同等级信用利差走阔。

三、等级变动

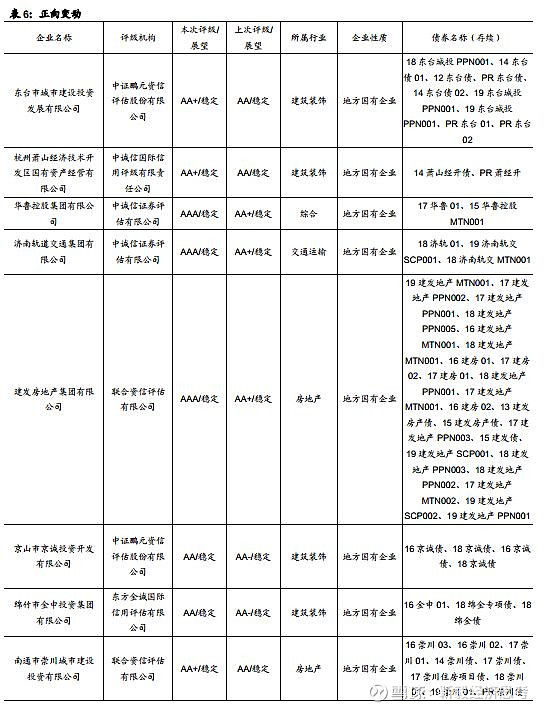

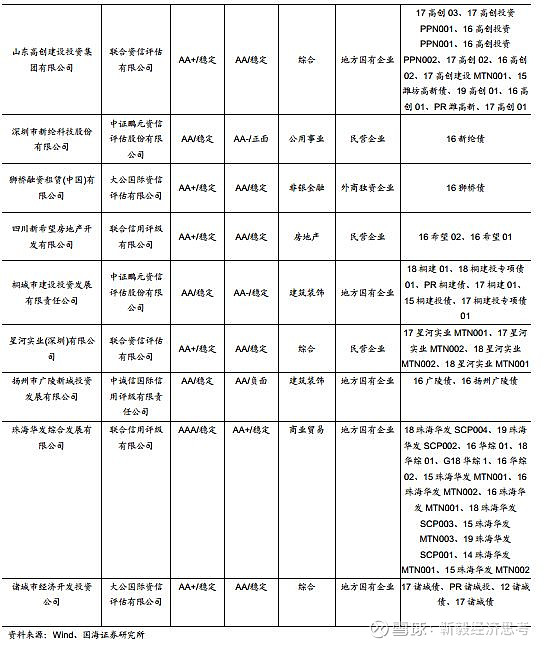

3.1、正向变动

本期主体评级正向级别调整的企业共18家,涉及房地产、建筑装饰、交通运输、商业贸易和综合行业,其中13家为地方国有企业。

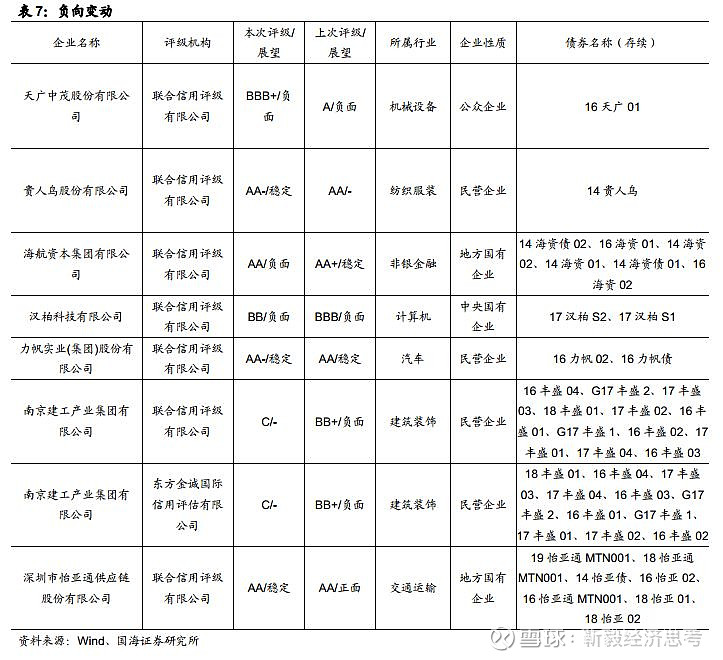

3.2、负向变动

本期主体评级负向级别调整的企业共7家,涉及交通运输、建筑装饰、汽车、计算机和纺织服装行业,其中1家中央国有企业,2家地方国有企业,3家民营企业,1家公众企业。

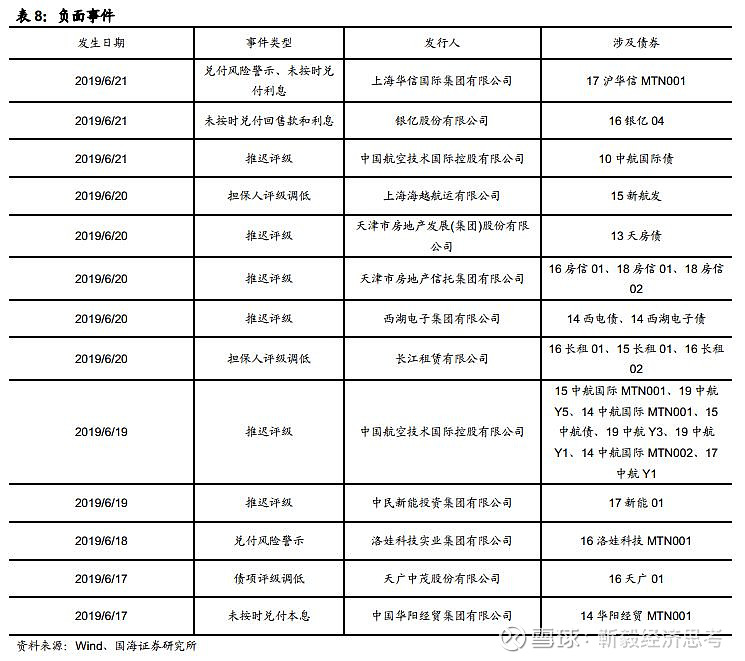

四、事件概览

本期负面事件有,上海华信国际集团有限公司未按时兑付利息和兑付风险警示,银亿股份有限公司未按时兑付回售款和利息,中国航空技术国际控股有限公司推迟评级,上海海越航运有限公司担保人评级调低,天津市房地产发展(集团)股份有限公司推迟评级,天津市房地产信托集团有限公司推迟评级,西湖电子集团有限公司推迟评级,长江租赁有限公司担保人评级调低,中国航空技术国际控股有限公司推迟评级,中民新能投资集团有限公司推迟评级,洛娃科技实业集团有限公司兑付风险警示,天广中茂股份有限公司债项评级调低,中国华阳经贸集团有限公司未按时兑付本息。

五、风险提示

关注信用风险事件对整体利差的影响。