汪凡的财富花园·出品

日更1000天,这是日更51/1000

-1-

这款重疾险:达尔文2号,宣布2.24号退出市场。

产品正式下架的时间:2.24号晚上23:50。

人工核保申请截止至:2.24号中午12:00。

达尔文2号,还真是短命,是去年11月25日才上线,这才三个月时间,就要和我们说再见了。上线后,确实非常不错,是同期产品里头卖得最火的。

-2-

为什么卖的这么火,是有原因的。

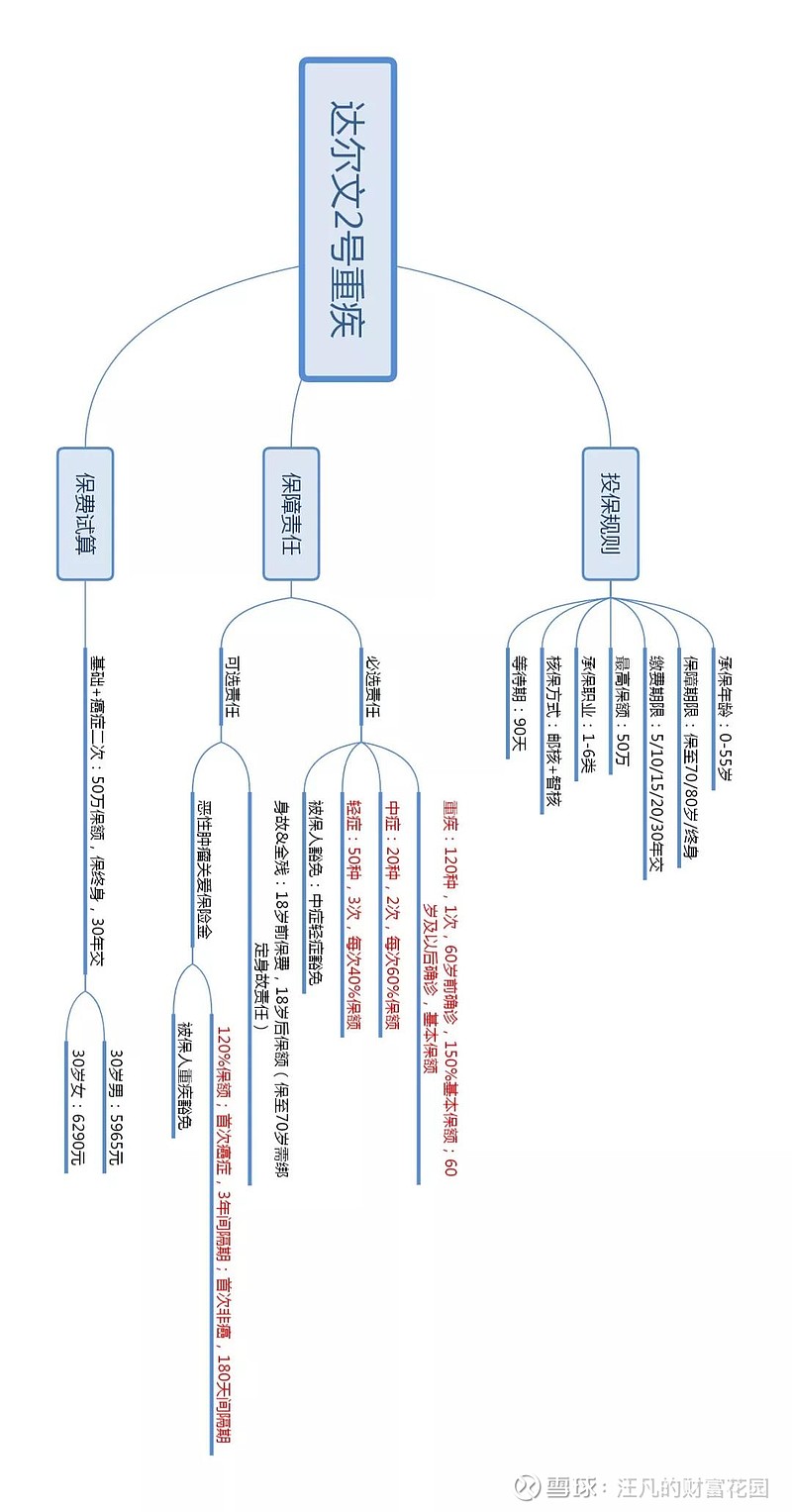

来用思维导图快速了解一下「达尔文2号」的产品形态。请横过来看,更清晰。

达尔文2号三大特点:

1.便宜、赔付比例高。

60岁前额外赠送送50%重疾保额,赔150%保额。

这个是什么意思呢,就是说,如果你买50万保额,60岁以前会额外多赠送25万,重症实际赔付额75万。加量不加价,保费便宜,所以公认含金量高。

120中重症:赔付1次,60岁之前确诊,额外再赔付保额的50%。

20种中症:赔付2次,赔付保额的60%。

50种轻症:赔付3次,每次赔保额的40%。

2.仅需要多花10-20%的钱,即可以多加二次癌症。

这个二次癌症,产品页面上显示的是「恶性肿瘤关爱金」。

首次癌+二次癌,间隔3年,赔120%基本保额;

首次非癌症+二次癌,间隔180天,赔120%基本保额。

另外,额外加大额保费。假设30岁,买到终身,30年缴费的话。每10万的二次癌症,男性只要多加102元,女性多加207元。

这里说一下女性为啥比男性高:在某些年龄段,二次癌症这部分,女性费率会略高,因为女性癌症发病率早期高于男性,注意是因为甲状腺癌女性高发。

提醒女士们,甲状腺方面,要保持良好的情绪,尤其夫妻沟通方面,不要动气哟,动气伤身。爱身体,少发脾气是对自己身体最大的关爱,记住富而喜悦每一天。

3.被保险人保费豁免

这个是自带的保障,不用勾选,也不用多交钱。

你选择缴费30年,如果中间不小心,刚缴费两年,得了轻症/中症之后,后面的保费不用交了,保障还在。

-3-

说完了达尔文2号的三大特点,我想给大家说,我们在投保的时候要理性看待产品停售。

保险公司愿意用极致性价比,去打造一款爆品,但毕竟长期保险公司也怕赔本。所以停售对保险公司也说也是好事。比较公司长期要盈利。

投保,最重要看的是符合你目前的需求。

其实,很多人,保险投保都有拖延症,我记得我前几年加保保单,也是拖到快过生日时候才买。

所以停售也是一种治疗投保拖延症最好的法宝。对于保险,很多人意识层面已经认同,但是就是拖延。

治疗投保拖延症方法:生日、体检和停售。

生日之后一年保费涨。

体检之后身体小毛病涨。

停售之后保费有可能涨。

在单次重疾这类重疾中,达尔文2号整体还不错,适合人群:

1.40岁以上,需要加保额。

2.对二次癌症比较倾向。

3.40岁以下,预算不足以购买多次重疾。

4.身体方面有些许亚健康,比如甲状腺,达尔文2号对二级甲状腺结节、乳腺结节,可以有机会正常承保。

-4-

另外,还有两点补充说明一下。

1、产品介绍页面的投保地区写的是重庆市,是保险公司三峡人寿所在地,并不是限制地区购买,这款产品是支持全国投保的。

2.想投保的一定仔细看健康告知。涉及所问情况,走智能核保或人工核保,尽快预约顾问。一定一定仔细看健康告知,避免不必要的损失哈。

最后想说,此次疫情,让我们全民深刻感受到了身体是革命的本钱。

在身体健健康康的时候,做好风险保障管理,真的还是蛮重要的。让心宽,让经济有个转移的通道和出口。

千万别风险来临的时候,才发现自己在裸奔,到时候又晚了。

每一次风险来临的时候,都是对家庭收入现金流的压力测试。面对风险,我们要向如何从平日点点滴滴去筑起安全墙。

微信公众号:汪凡的财富花园