一一妈妈说理财·出品

我是一一妈妈,金融理财师,俩萌宝妈妈。

理财是一种生活方式,是财富思维的建立,更是不断的实践和成长。2018年一起学理财,升级财商,加速学习。

一诺财商训练营,加速你的行动力!!!

-1-

熊孩子买保险

一一妈妈,家有两个熊孩子,家里开销一年比一年大,老二也快到了入园的年龄,养两个孩子的我,感觉自己比身边好多宝妈都抠门。

邻居家宝妈给孩子保险一年4000块,而我,给两个孩子上的保险竟然才1000元出头。

邻居家宝妈给孩子买了一份保终身的带分红的重疾险,想着给孩子一劳永逸解决问题。

而我给孩子保的简单纯粹并且保额高,保障关键成长期。等熊孩子长大后,自己再补足保障,毕竟,回头看看我妈妈曾给我买的保险保额,当时万元可是大数,现在七万八万,真不抵用,成家后还是需要重新加保。

你也回头翻一下父母给自己买的保险,看看保额多少?

-2-

孩子的全保险策略

给孩子买保险前,先检查大人的保障是否买足,邻家宝妈,我后来一问,家里只给宝爸上了一份保险,自己仅一份社保,然而却给孩子买了一年4000多的保险,这个坑,宝妈们请先填上。

再次强调保险配置原则:先大人后小孩。

给孩子买保险:重疾-医疗-意外,无需考虑寿险哟。作为家庭房贷狗我们才是寿险的主要对象。

展开来说。

1.重疾险:重疾险是一一妈妈给孩子上保险的时候,第一考虑的,先解决大头,重疾一旦发生,将会给家庭带来重大财务风险。

在选择方面,我关注特定的少儿重疾险,险种会覆盖少儿高发疾病。

类型上,选择纯消费型。等孩子成年后,再自行购买足额重疾,到时候我相信保险的涉及肯定会随时代进步而进步。

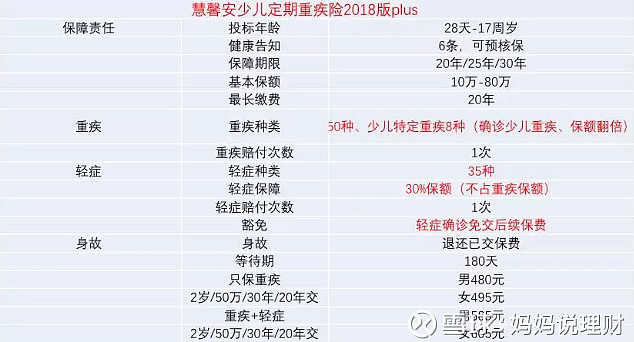

少儿重疾这款「慧馨安」乃不二之选。保障50种常见重疾+8种少儿特定重疾+35种轻症。

其中,确诊8种少儿特定重疾,保额翻倍,比如50万保额,直接翻倍到100万。

轻症豁免、身故返还保险费,保障期限最长可以保30年,比如宝贝2岁,女宝,保障30年,保额50万,保费才605元,保额50万充足。等她长大30岁,成家立业,再为自己加保。

一一妈妈的观点,孩子需要不断有成长独立的能力,而独立自足的能力是父母需要教育传递给孩子的,一劳永逸的解决方案,会不会滋生孩子事事依赖呢?

投保的时候,可以加上轻症,保费也贵不了多少,含金量大大提高!

2.医疗险。医疗险是作为重疾的补充,有普通的医疗险和百万医疗险。

所谓普通和百万的区分,就是报销的额度会大一些,医疗险都是报销型的,实报实销。

另外,建议孩子的社保一定要上,可以在当地街道上,我们家孩子一年180元社保的费用。

少儿医疗险,一般有少儿门诊和住院医疗两类。

对于少儿门诊,不太推荐,因为限制多,保费贵,杠杆率不高,只要不出现经常跑医院情形,家庭可以自行承担。

少儿医疗险,支付宝里的好医保还是很给力的,几百块钱,保证续保6年。

3.意外险。小磕小碰,是熊孩子成长过程中经常出现的,目前孩子出门,我们大人一般都看的比较紧,长大上学后,就需要多加注意,前两天,一一回家告诉我,她好朋友又又出去玩,不小心摔骨折了,几天没来上学。

买份意外险,提供意外的医疗补充,并且意外险非常便宜。

上次发的给大家介绍的小蜜蜂,熊孩子买不了,是我不周到,这次,专门寻了一款便宜的给熊孩子上的意外险。

支付宝的保险服务里有一款「萌宝保少儿综合意外险」。

这款添加了疫苗接种和公共场所个人责任保障,预防接种失效,对应的病症可以保险。公众场所个人责任,如果熊孩子公众场所损失公物,保险公司来赔付。

意外医疗,0免赔额,不限医保范围。

这款有基本款、安心款、无忧款三款,保额不同,我个人建议,因为意外险相对简单,选基本款29块即可,一年一保。

购买方式:打开你的支付宝搜索保险服务 意外 萌宝少儿综合意外险。

看过来,总结一下:

我家两宝,大宝五岁,

慧馨安重疾50万一年:580元

好医保:166元

萌宝保少儿综合意外29元。一共775元

二宝两岁三个加起来:605+588+29,加起来1299元。

孩子的健康保障没有我们想象中那么复杂对不对,把大头重疾的安排好啦,意外和医疗,一年一保即可哟。

从小给孩子灌输安全意识,防范风险,勤锻炼身体,各位宝妈,祝萌宝快乐成长!!!

一一妈妈说理财

oneonemamilife