笔者:刘君明(江恩小龙)

江恩小龙-著名江恩理论图表专家,在某新加坡大行担任联值董事,负责帐户股票委托操盘,股票买卖及财富增值工作等。以笔名「江恩小龙」于经济日报集团智富杂志,华尔街见闻,WealthHub睿富及民众财经台等发表分析。多次获经济日报集团智富杂志及香港大学专业进修学院邀请分析演说。独有「小龙江恩转势日」一次又一次命中大市大型的转角,包括但不限:2015年6月见顶,2016年2月及6月见底,2017年牛市等。并在香港出版多本畅销书,包括「小龙江恩转势日」及「江恩周期与和谐交易」。获中国内地多间出版社邀请出版江恩理论及技术分析的书籍等,包括「港股实战入门及技巧」

微信:ericlau1031

----------------------------------------------------------------------

多只港股跳水!美国紧缩或引发危机

继早前民众金融之后,今天港股五洲国际盘中闪崩,大跌近90%。近日港股多只股份跳水,五龙动力(00378) 52周高位在1.66元,单计已跌了9成以上;民众金融科技自2月中创下2.07元的新高后,累泻逾90%。丘钛科技市值过百亿,在上年是突然大升的优质基金爱股,上年9月更大升至23.25元的高位,但现在跌至7.02。新华保险2018年1月份由高位56元跌到最底33.9。由每只都是几百亿的股份,到底是这些股份质变,还是发生什么事呢?

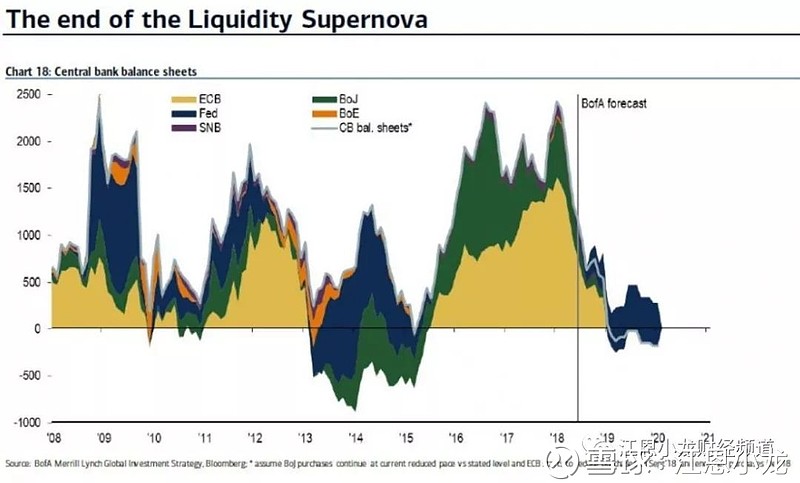

众所周知中国今年将去杠杆及防范金融风险作为首要目标,读者可见3月广义货币总计数(M2)年增8.2%。今年曾提出「管好货币供给总闸门,保持广义货币M2、信贷和社会融资规模合理增长,维护流动性合理稳定」。

Source:网页链接

M2与M1增速之间的剪刀差可以近似看作判断资金活跃程度尤其是企业层面的观察变量。因为M1中除了现金之外更多是企业活期存款,而M2中除M1以外的准货币更多是定期类存款,实际上是一种资产形式。剪刀差(M2-M1增速)越小,货币供应量存款活期化倾向越高,经济活力越高,剪刀差越大,存款定期化比重较高。

近日M1-M2的剪刀差,其实对应着经济放缓、通胀下行,以及资产价格下跌(特别是房地产销售和股票指数)及与房地产销售增速减慢有关。而今年中国政府去杠杆的政策及房地产的调控,势必令到M1-M2的剪刀差持续变负。企业资金链将变得非常之紧张。

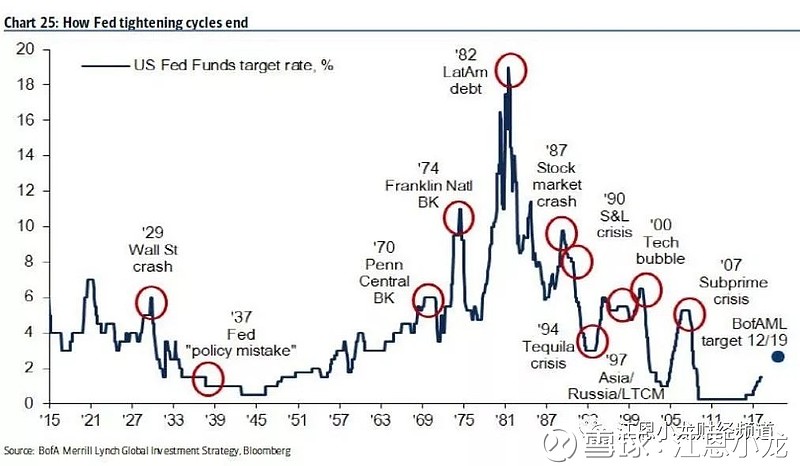

美联储温和加息,自2015年12月启动本轮加息周期以来,美国联邦基金利率从接近零的水平上升缓缓上升至目前的1.50%-1.75%。而读者可以留意下图,每一次美联储紧缩周期都会在触发引发一场危机,通常是美国境外,但也会在美国国内引起一些资产下跌。例子包括2004至2006年联储局前主席格林斯潘在任期间,将利率从1厘上调至5.25厘,结果2007年美国房地产崩溃,翌年引发全球危机。或在1990年代末期,联储局将利率从4.75厘上调至6.5厘,当时爆发了亚洲金融风暴、长期资本管理公司(LTCM)倒闭,以及俄罗斯危机。

继阿根廷比索失控般贬值之后,土耳其也上演了股汇债三杀,土耳其央行近日加息300个基点,,土耳其里拉年初至今已经下跌20%。危机从阿根廷、土耳其向印尼、波兰、南非蔓延。相信香港及国内也不能幸免,但有机会是最迟中招及影响相比其他新兴市场是相对来说比较轻。

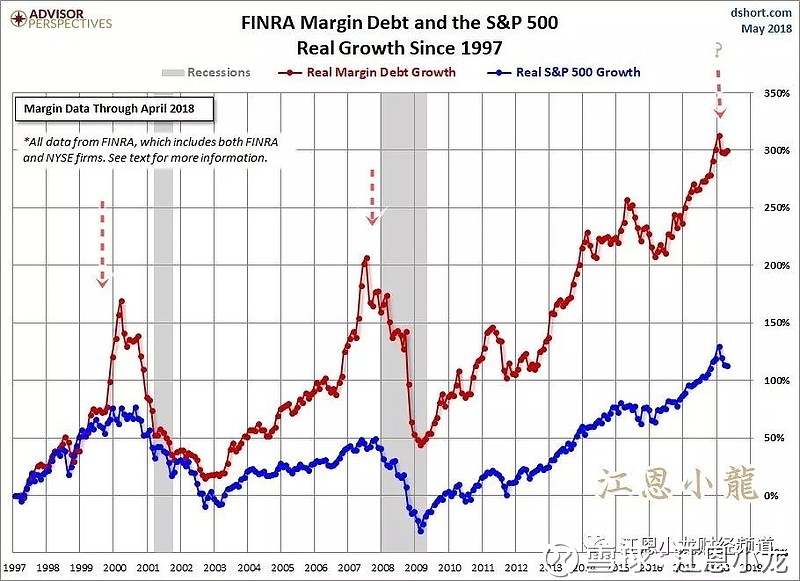

上图是美国标准普尔500指数跟美国「融资余额」走势的图表。「融资余额」是所有融资户向证券公司借钱玩股票的负债总额。依历史经验判断,股市融资规模过高通常是警讯,大规模熊市往往随之而来。而近日美国标准普尔500指数跟美国「融资余额」都有回落的走势,过去在2000年及2007年都有融资余额过高之后股市大幅回套的现象。

中国表面是金融市场不完全对外开方,其实不是。因为大量的中国企业在香港集资,随着内地监管机构加大力度抑制金融风险,推高境内发债融资成本,至于2017年内企的美元发债规模则按年激增1.2倍至1,178亿美元,创下历史新高。所以累年来香港目前有约万亿未到期的中国企业美元债。如果一旦美元再一步推高,及人民币下跌。那么香港的美元债将会极受压力,而且如加上国内的生意及收入一旦减少。这些企业很大可能面对资金链中断的可能。

所以近日香港股份多只崩盘,或者股价回高位回落,除了可能股份本身基本因素之外。其中一个原因是各地政府去杠杆,包括美国及中国央银收水的结果。所以一旦美国如果加快速度加息,或者加息高于预期,相信新兴市场,包括股汇债及房地产少不了有很大的压力。下次美国议息在6月份。

江恩说过:「时间永远超前成交量及价格」。笔者曾经说过第二季至第三季恒生指数及香港房地产都会受到很大压力,而六月份相信一旦美国加息,港股及上证A股等都会受不同的压力。上证3000应不是底点。点恒指下方支撑位在28100/25200点左右。但事实上恒指即使回到21000或18000或14000点又何奇?

#小龙江恩# #恒指期货专家# #沪港通# @香港中小 @大汪财经 @今日话题@港股那些事 @港股解码 @投资时报 @投资潮@今日话题