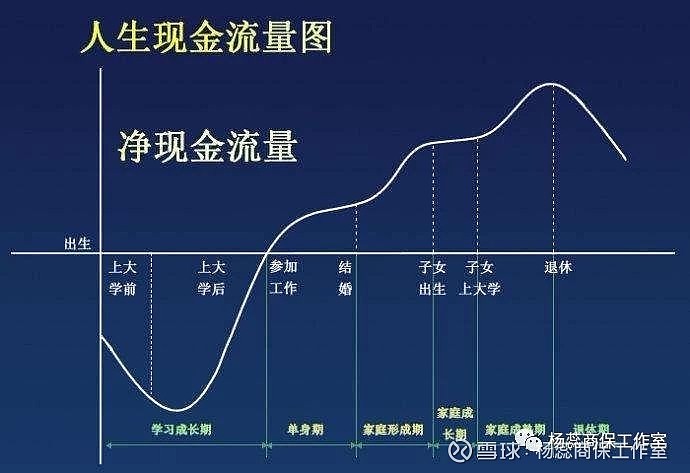

现金流

首先:我们想要拥有健康的家庭财务状况,则需要源源不断的稳定现金流,金融市场上能够为我们每个人量身定做与自己生命等长的理财工具就是《年金保险》

年金险,是用来转移我们“现金流断裂”的保险,它能够延长我们的经济生命,使经济生命和生理生命等长。

而要想实现这个目的,是需要投入足够的保费,具体需要投入多少,我们通过下列案例详细的解析一下:

主线思路:储蓄意义(长期积累值)一笔钱确定了未来的基本用途,但形式和数目等都不清晰,那么这种时候,可以配置既有现金价值又有领取额的产品就很适合。

假如一位30岁爸爸为0岁女宝存100万5年交的年金保单(君康人寿产品):

宝宝教育金:

6岁小学每年领取10万共60万,用于兴趣班等

12岁初中每年领取12万共36万,用于补习班等

15岁高中每年领取20万共60万,寒暑假学习班等

18岁支取100万作为出国各项费用,国外租房,入学等

19岁大学每年领取30万共90万,国外大学生活费

22岁回国工作每年领取12万,共60万,补贴新入职场薪水少阶段

27岁交往男朋友每年领取16万,共64万,旅游或买衣服包包

31岁结婚时支取100万作为父母给与婚嫁金

孩子共领取了570万元

父母养老金:

把孩子从小到大安排妥帖,成家立业之后,开始领取爸妈养老金

62岁时(孩子32岁)开始每年领取24.5万至94岁共领取808.5万

95岁开始每年领取24.6万至终身(父母百年孩子自动领取至终身)

在领取养老金的期间,随时可以取现退保大于500万本金的钱用来补充医疗

孩子养老金:

如从孩子65岁开始每年领取24.6万至106岁共1034万元

如中途不退保则可领取至孩子终身

财富传承:

如家庭经济收入一直增长不需要领取,保单到孩子的106岁时,现金价值为112,308,000元。缴费期结束后如有更好的投资渠道可以随时退保取现,灵活把控。

从上例可看出从我们年轻时的一张500万保单,撬动了一生中2412.5万的现金流,合理的安排了孩子的教育金、婚嫁金、爸妈的养老金、老年医疗金、孩子的养老金,亦可财富传承,法律属性完全,确定性强,无需繁琐继承手续。

而要想实现这个目的,是需要结合实际情况来,把未来的压力转嫁到现在来,具体需要投入多少足够的保费,我们可以详细的测算家庭预算多少才合适?感兴趣的朋友可聊一聊。

年金险新闻

2019年初,阳光人寿报送备案的某养老年金险保险(万能型)最低保证利率为3.5%,突破备案产品监管规定上限,被点名批评[13]。监管悄然叫停了相关产品的备案。

监管叫停,在售的产品就显得稀缺。加上2018年全球资产收益率大幅缩水,使得2019年的年金产品的销售非常火爆。

立足当下,全球经济前景并不乐观,利率持续保持低位。我相信,4.025%的预定利率,很快又会成为过去。如同曾经的90年代,带着时代的烙印,作为一个利率浪潮的又一个顶点,被书写进成新的年金历史。

IRR真实回报率

IRR函数是计算所有理财产品真实回报率的一个工具。怎么算呢?

我们需要借助Excel表格计算现金流数据。我们有资金流出的时候,这个现金流就是负的;有资金流入的时候,这个现金流就是正的;没有流入也没有流出的年份要写零;返回的数据,就是这个理财产品的真实回报率。如本文首图,感兴趣的朋友可以私我获取表格自行计算。

举例两款产品的预定利率都是4.025,哪款的回报率更高呢?我们来算一下,假设一个30岁的客户每年存10万存十年,他从60岁开始,我们领到80岁时选择退保,可以领回多少钱?

算一下华夏年金险的真实回报率,从保单满五年以后就开始返还,每年返60000,连续返五年;然后从保单的第11年开始一直到客户59岁,每年领20640元;从60岁开始,每年领的取金额翻倍是41280元。到80岁退保总额是108万多。用IRR公式来计算他的真实回报率是3.504。

看君康人寿的年金险,同样从60岁开始,每年领117500元,真实回报率是3.845,同样的金钱投入,也是到80岁退保。

透过表象看本质,IRR计算公式是一切理财产品真实回报率的验钞机。什么产品的障眼法,都逃不过它的掐指一算。同样是4.025的产品,真实收益率差别还是蛮大的!

好了,没有配置好自家年金险的朋友们,约起来~

配置保险宜早不宜晚——我们现在的每一天,都是余生之中最年轻的一天,随着时间推移,未来的身体状况,并不一定会比现在更好,却有极大概率会比现在差。

ENTER TITLE

咨询保险不迷路,请关注我们公众号:杨蕊商保工作室

联系您的专属保险经纪人:微信cc608756