我们先说下医疗险的起源和发展

医疗保险的出现给各个国家的普通人民都带来了福利,使他们生病了有所依靠。那么医疗保险的起源是哪里呢?它又是怎么发展到现在的规模的呢?

医疗保险的雏形是在西欧,当时工业革命,大工厂生产取代了家庭的小作坊生产,厂里的工人多了,疾病也很多,这些工人常常被疾病所烦恼,可是他们的收入水平不能够保证他们能够得到及时得治疗,这种情况下应该怎么办呢?

于是许多地方的工人便自发地组织起来,筹集一部分资金,用于生病时的开支。但这种形式并不是很稳定,而且是小范围的,抵御风险的能力很低。

18世纪末19世纪初,民间保险在西欧发展起来,并成为国家筹集医疗经费的重要途径。医疗保险的出现给各个国家的普通人民都带来了福利,使他们生病了有所依靠。

那么发展到了我国,我国的医疗保险又是怎么发展起来的呢?

1998年12月,国务院发布了《国务院关于建立城镇职工基本医疗保险制度的决定》(国发[1998]44号),部署全国范围内全面推进职工医疗保险制度改革工作,要求1999年内全国基本建立职工基本医疗保险制度。

这一举措可以说是一个里程碑式的举措,我国的医疗保险在近几年得到了较快的发展。

然而基本医疗保险是国家对个人医疗的福利体现,其保障低,只能满足基本需求;

随着人们物质水平提高,不同层次,更加细化的医疗需求有待解决,商业医疗保险越来越受到人们的追捧;

2014年国务院发布保险业“新国十条”鼓励保险公司大力发展医疗险等商业健康保险,并与国家基本医疗保险相衔接;

同年,国务院又推出《关于加快发展商业健康保险的若干意见》明确提出进一步完善健康保险服务的发展目标;

到2020年要基本建立市场体系完善、产品形态丰富、经营诚信规范的现代商业健康保险服务业。

商业医疗险的概念是

指以保险合同约定的医疗行为为给付保险金条件,为被保险人接受诊疗期间的医疗费用支出提供保障的保险;商业医疗险是报销型,即花多少补偿多少。

商业医疗险主要保障的是因疾病或者意外导致的急诊、门诊、住院、手术等费用;

了解原理后,再看看我国医疗制度体系现状

⚫ 多层次医疗资源

➢ 公立医院:费用低、医生水平高、资源紧张

➢ 私立医院:费用高昂、医生整体水平跟公立医院有差距、环境服务很好

➢ 昂贵医院(中国大陆及香港、新加坡特有概念):特别贵的私立医院

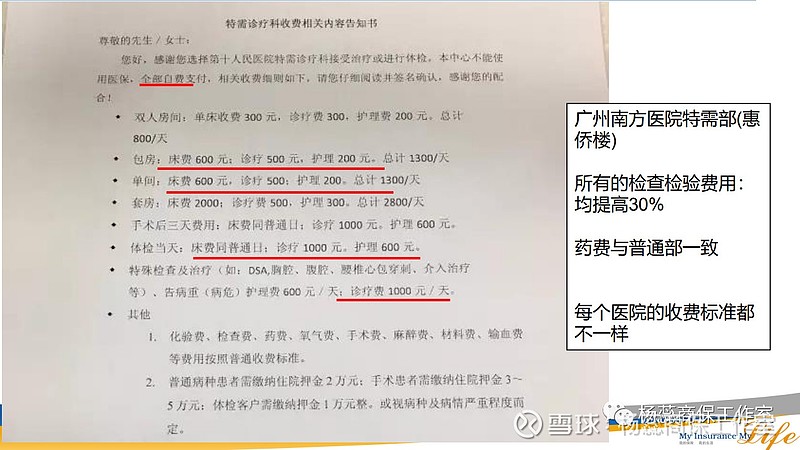

➢ 公立医院特需部/国际部:费用介于两者之间、公立医院医生、环境服务好 • 北京协和国际医疗部、瑞金医院特需医疗保健中心、中山一院特需部、省人民医院

协和医学部、中山六院雅和病区、南方医院惠侨楼…等等

⚫ 保障体系

➢ 社会保险中的医疗保险(包括职工医保、居民医保、新农合)为绝对核心

➢ 商业保险:社会保险的良好补充,未来的大方向

⚫ 自费部分个人靠储蓄支付

绝大部分居民通过公费医疗、职工医保、居民医保、新农合等参与到国家医疗

保险中,可满足基本医疗需求;

⚫ 社会医保的特点是“广覆盖、低保障”

⚫ 社会医保的缺点是:

1、异地就医风险

国内医疗资源分布不均衡,以北京为例,80%的肿瘤就医人员都是异地来京人员。

2、限制医保范围内用药,如丙类药,买不到的进口药 (如靶向药),检查项目(PET-CT)、进口心脏支架、人工关节等需要自费支付;

3、报销比例需先扣除起付线后,按照参保人员类别报销,如广州城乡居民去三甲医院住院免赔额1500元后,报销比例为70%

4、医保覆盖的公立医院普通部医疗资源紧缺,住院手术等待期很长,特需部或国际部仅需一两周时间(需自费,见下图)

如果是小病,医保可以解决大部分问题,自费比例不高

如果是严重疾病,医保提供帮助有限

最重要的问题————医疗服务水平受政策影响

我们需要商业医疗险来补充医疗保障,同时链接上优质的医疗资源

了解到医疗体制的限制后,我们来看看商业医疗险的功能吧

医疗费用报销,不论是意外还是疾病,不论是重疾还是普通疾病,不论是花费多少,都可以根据合同要求报销;

体现在4个方面:

1. 普通疾病风险:作为国家基本医疗保险的重要补充,为客户提供社保外的保障;

比如用药可以选择社保范围外的药品,可以去就医环境较好的昂贵医院就诊等等;

2. 重大疾病:提高医疗保障额度,使昂贵的医疗不再成为人们的沉重负担;后续治疗的费用

3.突发疾病的风险:意外等

4.享受更高品质的医疗服务,满足不同层次人群的医疗需求。

商业医疗险的保障责任都有那些呢?

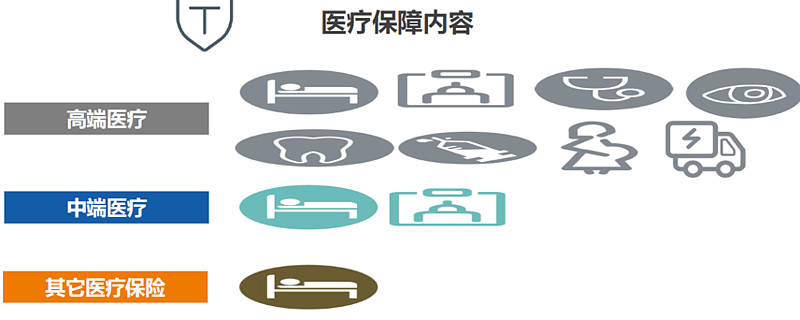

主要有住院、门诊、体检、孕产、眼科、牙科、疫苗等。

住院:泛指需要进行夜间留院进行长期治疗

一般病房/膳食费用

一般不能超过单间(可配置独立卫生间)的标准,部分保险公司有日限制额度(需注意陷阱)

ICU费用

部分医疗险会对重症监护室进行单独的额度限制

父母陪床费用

需医院提供此项收费服务

其他住院费用

根据条款及保障内容,相关治疗可能有不同限制额度(如手术费、医疗植入体……)

门诊:无需留院进行治疗泛指一般意义上的门急诊

挂号费用

一般会对于次数或者额度进行限制(需注意可能的陷阱)

检查费/药品费/治疗费

根据保险具体内容确定限额

中草药/中医治疗

大部分医疗险或通过额度或者次数对中草药已以及中医治疗(推拿、针

灸等)进行限制

其他门诊费用

根据条款及保障内容,可能有不同限制额度

体检

牙科

疾病牙科,主要包括

1、预防保健;

2、基础牙科治疗;

3、重大牙科治疗;

4、正畸治疗

眼科

1、眼科检查

2、配置眼镜费用(一个保险期间内最多一付)

疫苗费用

包括婴幼儿及成人疫苗,有种类及额度限制之分

孕产

与女性生育

有关的费用

1、产前检查费用;

2、分娩费用(顺产、剖腹产);

3、孕期及产时并发症费用(孕期高血压,产中羊水栓塞、大出血……)

其他责任

其中,体检、孕产、眼科、牙科、疫苗这5项责任在医疗保险一般为可选责任,所以可以根据具体需求来决定是否配置。

我们可以投保的商业医疗险分类有哪些呢?

医疗险按保障责任、医疗环境、地域覆盖、保额额度、赔付方式等方面;

一般分为高端医疗、中端医疗、次中端医疗、专项医疗;

下面就从这些方面介绍医疗险的不同:

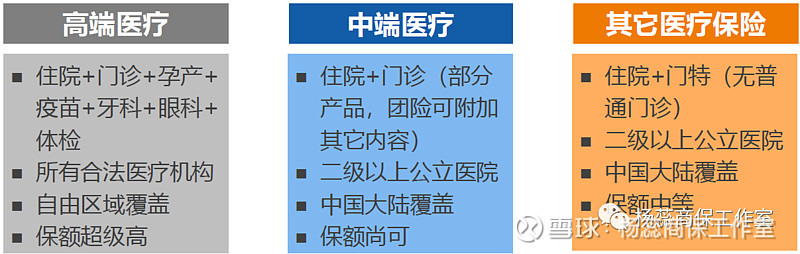

1. 高端医疗:

保障责任可以包含住院、门诊、体检、孕产、眼科、牙科、疫苗等责任;

地域覆盖 中国大陆—大中华—亚洲—全球除美加—全球除美—全球等6个不同层次都能选择;

就医环境,可以包含所有合法医疗机构,比如昂贵医院;

保额通常都上千万,赔付方式为直付,即保险公司直接和医疗服务提供机构直接付款,不需要客户先付钱再报销。

2. 中端医疗:

保障责任包含住院和门诊;

地域覆盖到中国大陆,其他地区很难覆盖到;

就医环境中端医疗可以在二级以上公立医院的国际部或特需部就医;

保额通常在几百万,赔付方式主要是客户先付款,然后凭医院的有效票据向保险公司报销。

3. 次中端医疗:

也就是我们常说的百万医疗,保障责任包含住院和特殊门诊或是住院前后门诊;

地域覆盖到中国大陆;

就医环境为二级以上公立医院的普通部;

保额通常在几百万,赔付方式主要是客户先付款,然后凭医院的有效票据向保险公司报销;

另外次中端医疗一般会有免赔额。

4. 专项医疗:

一般在限制条件下才能使用的医疗险,比如限定保障责任的,孕中险就是只有孕产这项责任;

比如限定地域的,海外医疗,只能在中国大陆以外的医疗机构就医,其它具体限定要看合同的条款。

那么,既然医疗保险作为现代人的刚需产品,购买的前提条件有那些?

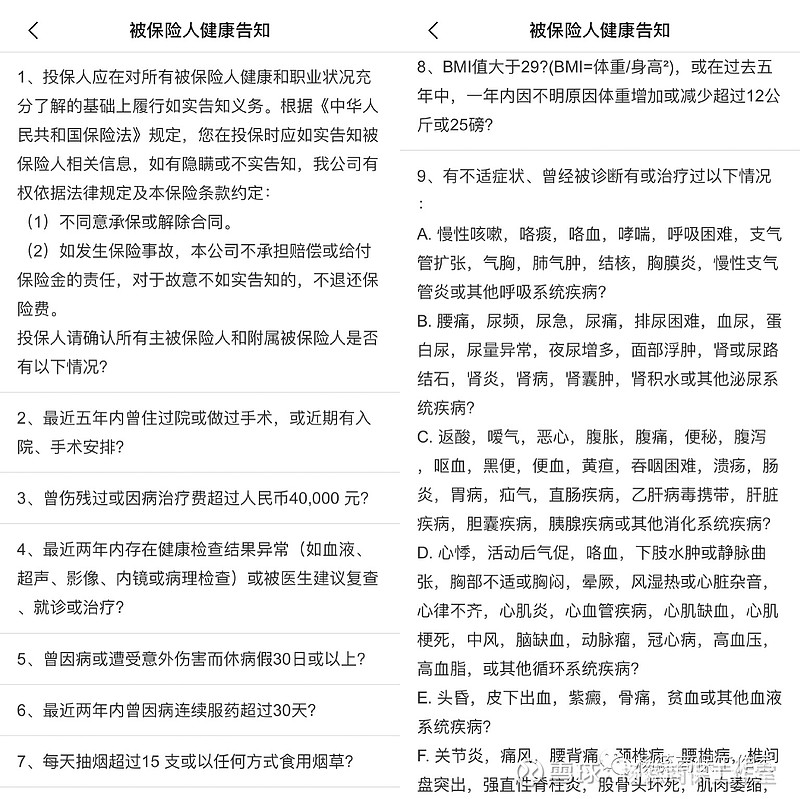

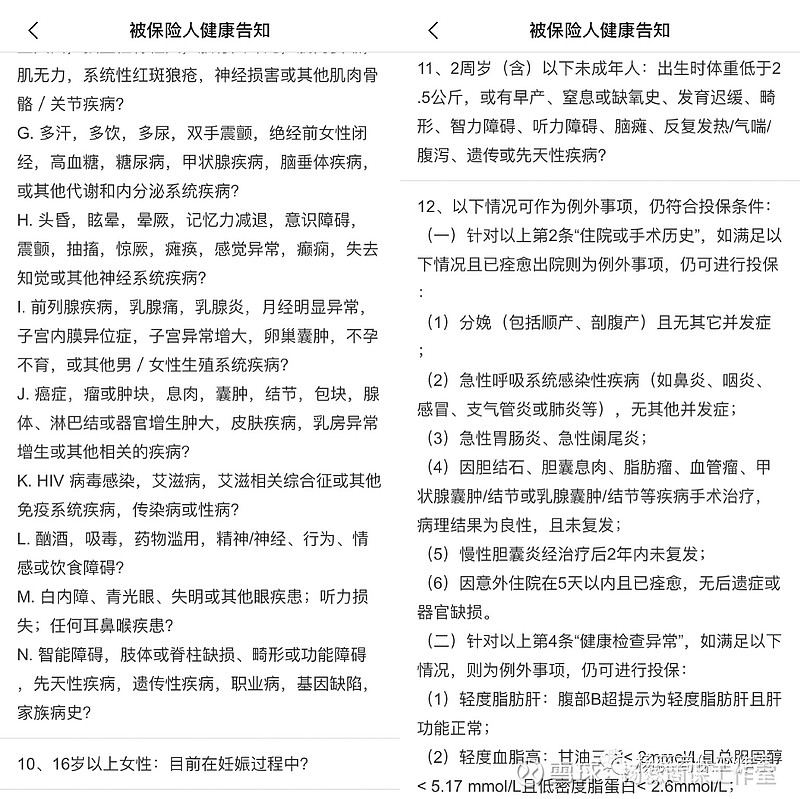

需要如实填写身体情况的健康告知:

从上图看出,医疗保险相对其他健康险种,核保严格,对身体有些小恙的情况,一般是除外责任或拒绝承保处理。

看到这里,你学会了吗?

最后一道思考题:

有了社保+重大疾病保险(见上篇文章),还需要什么填补医疗费用空白区?

我需要怎样全方位、无死角配置医疗险?

检验下自家保单里面,医疗险缺口有没有补充?

生病看医生、住院手术是人们最基本的需求之一,随着社会不断发展,个性化的医疗需求不断丰富,医疗险会有更好的发展;

配置保险宜早不宜晚——我们现在的每一天,都是余生之中最年轻的一天,随着时间推移,未来的身体状况,并不一定会比现在更好,却有极大概率会比现在差。

ENTER TITLE

咨询保险不迷路,请关注我们公众号:杨蕊商保工作室

联系您的专属保险经纪人:微信cc608756