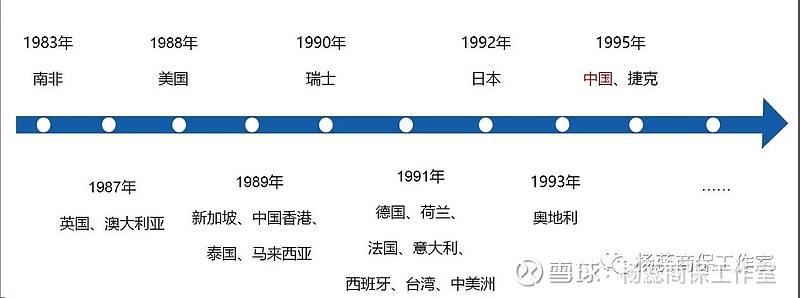

首先让我们来了解下重疾险的起源

1983年在南非,一位心脏外科医生马里优斯·巴纳德(Marius Barnard),为一位年轻患癌的单身妈妈治疗,经过一段时间治疗后病人康复,却为了生计和弥补看病的经济损失,马上投入工作,后来病情复发,已经无法治愈,本应陪孩子度过剩下的时光,但为了给孩子留下更多的积蓄还要继续工作,巴纳德医生发现,即使许多经历了重大手术的病人存活下来,但却备受经济上的煎熬。

为此,马里优斯·巴纳德发起——由南非的CRUSADER保险公司首推,保障4种疾病:心肌梗塞、脑中风、癌症、冠状动脉绕道手术的重大疾病保险,诞生了。

在国际上重疾险开始发展

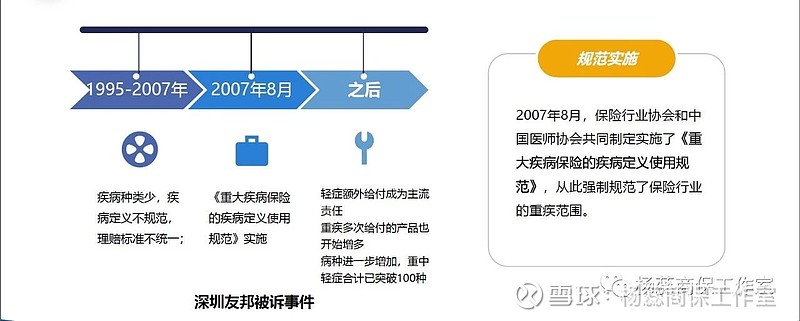

重疾险从1995年进入中国后,各家保险公司自行制定的疾病和理赔标准,标准不一,在2006年出现了深圳友邦保险公司欺诈投保人事件后,2007年8月,保险行业出台了《重大疾病保险的疾病定义使用规范》强制规范了保险行业的重疾范围。

也就是说任何一家保险公司出售的重疾险产品,6大“核心”疾病必须涵盖:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植或造血干细胞移植、冠状动脉搭桥术、终末期肾病,25种疾病统一定义。

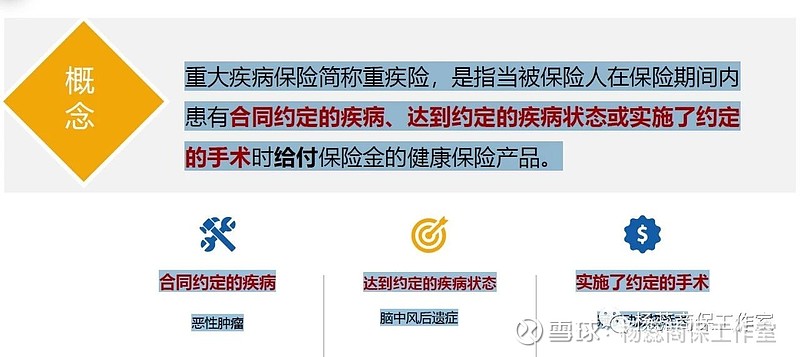

我们再来看重疾险的概念

那么疾病理赔分三种性质:

确诊即赔:如恶性肿瘤、严重III度烧伤等

达到某种状态:脑中风后遗症、终末期肾病等

实施某治疗手段:冠状动脉搭桥术、重大器官移植等

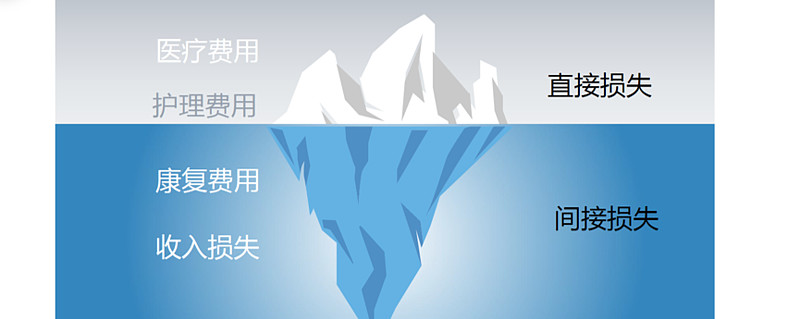

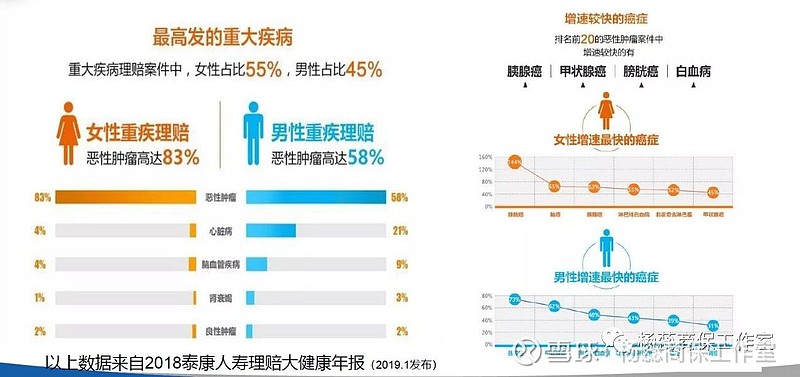

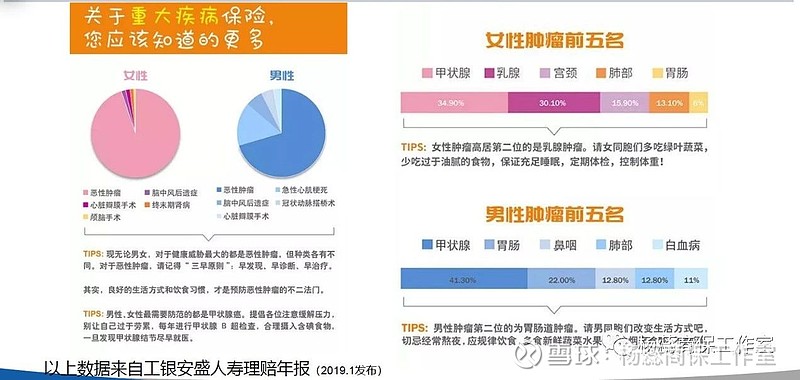

看到这里,你会觉得我们买重疾险有什么用啊?别急,我们来看一组数据

2017年中国我城市居民主要疾病死亡率及构成,来自中国卫生统计年鉴,部分保险公司的实际理赔数据统计,来自中国人健康大数据的常见重大疾病平均治疗费用

我们可以看出中国人现在健康杀手,这些病是主要死因,如果突然患重病,您预计的基本医疗费用或只如冰山一角,产生的直接损失,如医护费用是可见的,但是潜在的家庭经济负担如:如可能失去工作造成收入损失,动用存款或资产的损失,出院后的疗养开支,配偶为照顾病人影响的收入损失等等

这时,通过重疾险的保障功能就可以覆盖因病产生的这些损失支出。

那么,既然重大疾病保险作为现代人的刚需产品,该如何选购适合自己的产品呢?

足够的保额是基础:能够满足自己需求的安心保障额度

保障时间:终身型和定期型

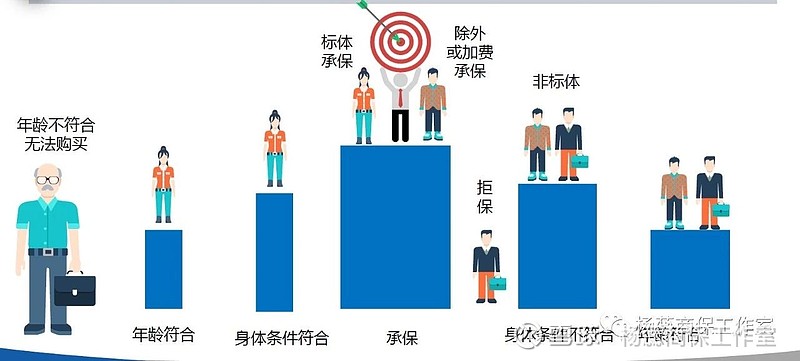

身体状况影响承保:每个人不同的身体情况会产生以下不同情况

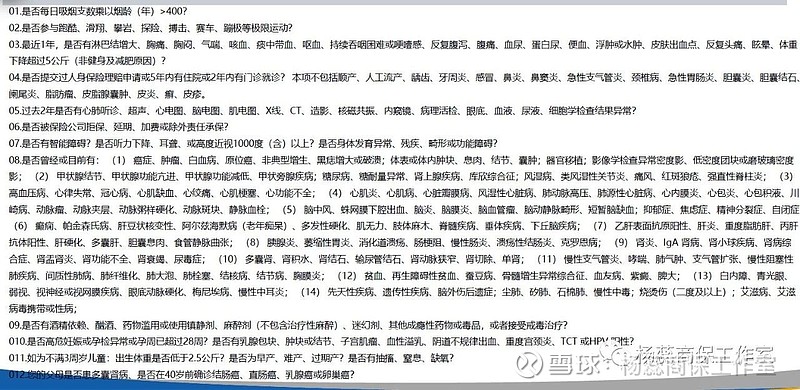

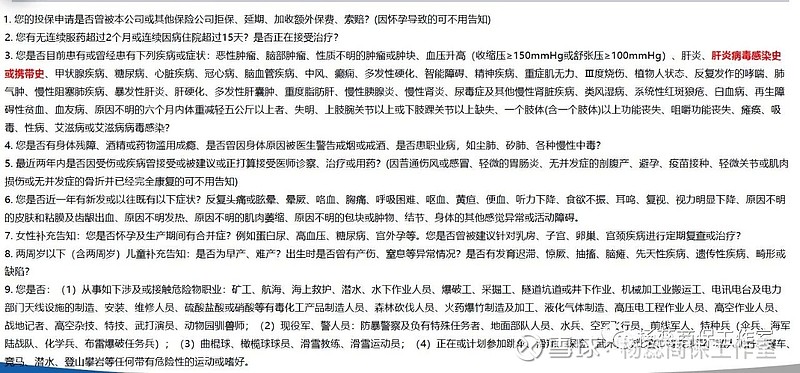

购买时需要如实填写身体情况的健康告知:

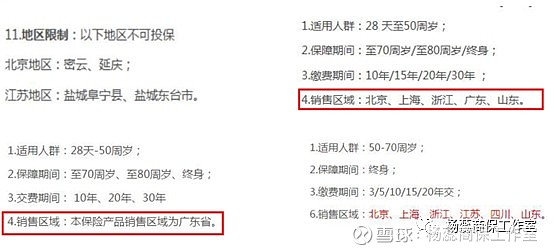

4.限制承保的地区:

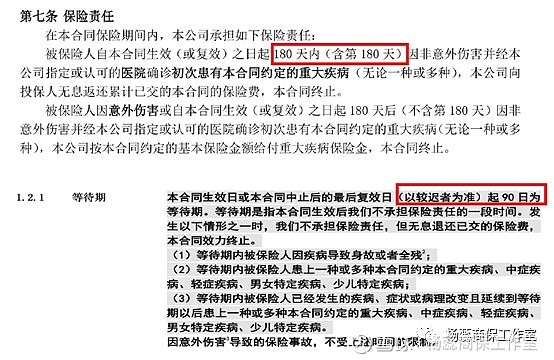

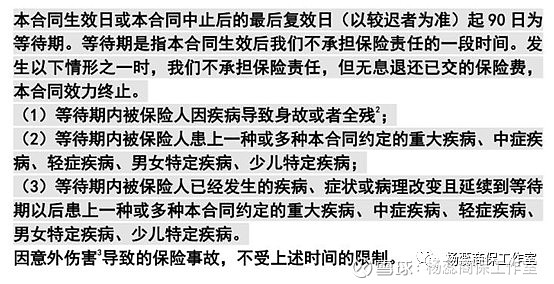

5.等待期:购买后生效的时间,如90、180天等

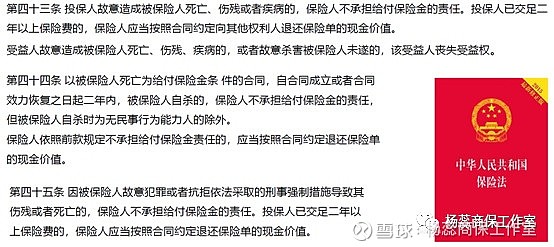

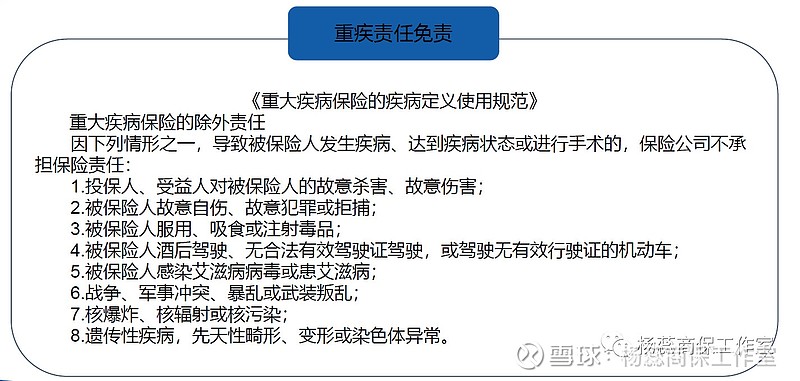

6.免责条款:保险法规定以下情况保险公司不承担责任

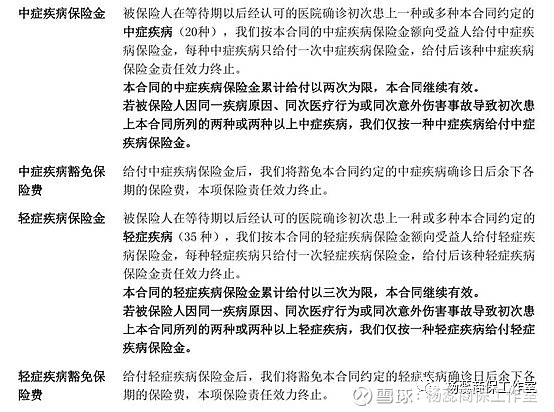

7.保障期间:轻症、中症、重症

8.保费豁免:保障期间患病理赔后可免缴后期保费继续享受保障

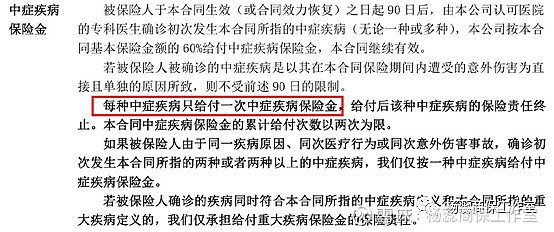

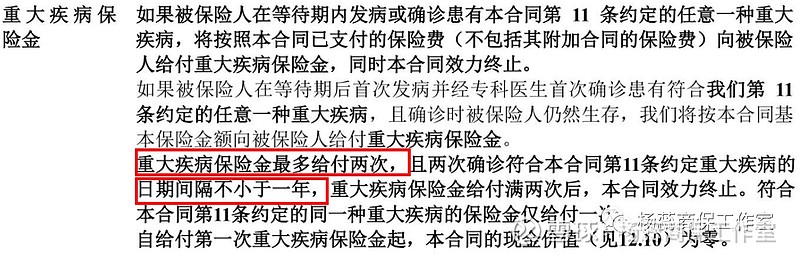

9.疾病赔付次数及间隔时间:单次赔付和多次赔付的产品

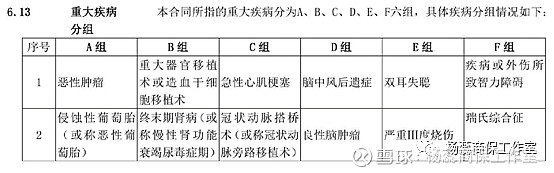

10.疾病多次赔付是否分组:

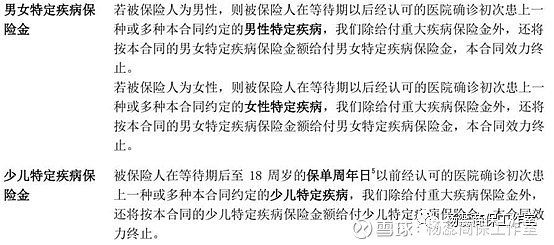

11.特定疾病:男女、少儿特种疾病

12.重疾产品分类总结及延伸

1.单次赔付重疾险

2.多次赔付带分组重疾险

3.多次赔付不分组重疾险

4.多次赔付带分组含中症重疾险

5.多次赔付带分组含中症含特定疾病重疾险

6.多次赔付不分组含中症含特定疾病的重疾险

个别细节:

1.癌症单独分组的多次赔付重疾险;

2.癌症多次赔付,间隔期3年或5年的;

看到这里,你学会了吗?

最后一道思考题:

仅仅一个重大疾病保险就有这么多细节需要分析,那个才是性价比最高,且最适合你的呢?

保得再多再全,费用太贵,也是白搭,产品里高发的重疾跟高发的轻症有没有年龄限制,或者有没有坑?

保的是否真材实料,疾病或亮点突出的地方?间隔期最短,不分组,癌症单独分为一组,等待期出险不终止合同等等......

服务好不好?例如绿通,sos等,该公司的处理速度跟服务素质如何等等等

配置保险宜早不宜晚——我们现在的每一天,都是余生之中最年轻的一天,随着时间推移,未来的身体状况,并不一定会比现在更好,却有极大概率会比现在差。

ENTER TITLE

咨询保险不迷路,请关注我们公众号:杨蕊商保工作室

联系您的专属保险经纪人:微信cc608756