申购建议

植发市场空间大但竞争激烈+较高的销售费用在未来都可能会进一步压缩雍禾的利润空间,如何继续扩张还有观察,而且这次发行有点小贵,但是这次认购的市场情绪是近期新股中最好的,建议胆子大的可以现金摸一手。

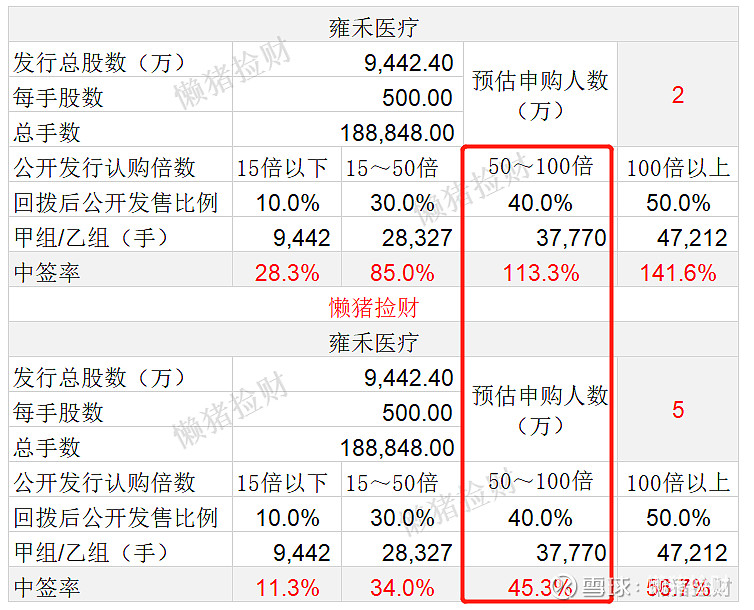

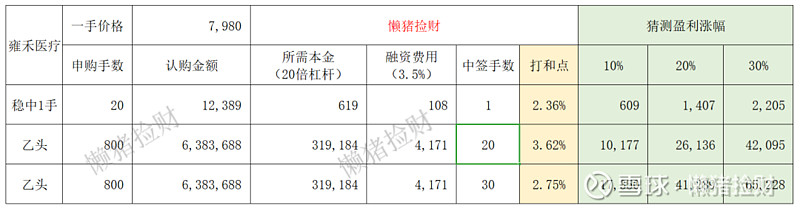

中签率分析

香港公开发售944.3万股,每手500股。雍禾截至目前孖展61.54倍,是近期热度最高的新股了,预计回拨至50%,2~5万人申购,预计一手中签率45%~100%。

预计20手左右稳中一手,乙头预计中签20~30手。

基本面分析

雍禾医疗按2020年相关所服务产生的总收入计,是国内植髮医疗服务及医疗养固服务市场中规模最大的企业,分别佔有10.5%及4.3%的市场份额。截至最后实际可行日期,公司在全国52个城市经营53家医疗机构,是国内最大及覆盖面最广的连锁植髮医疗机构。

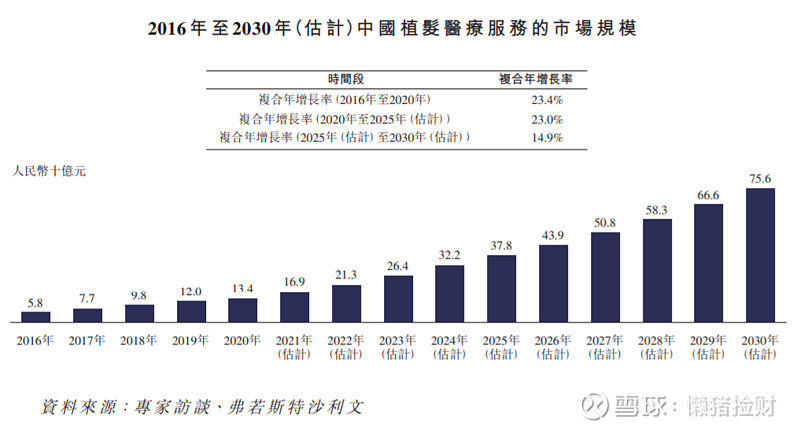

要点:(1)市场空间大:根据国家卫健委调查,2020年国内脱发人口超过2.5亿人,其中男性1.64亿人,女性0.89亿人,而同年中国的植发手术仅有51.6万例,渗透率仅为0.21%,市场规模为134亿元,在渗透率这么低的年份市场规模就已经达到100多亿,随着植发可负担性越来越高,市场规模是非常可观的。

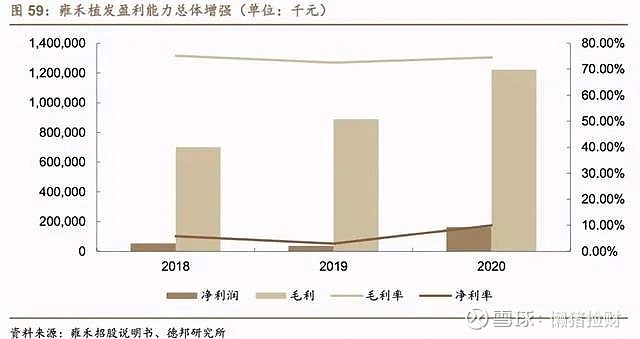

(2)竞争激烈为获客源,近一半收入砸在了广告上:这也正是雍禾毛利率和净利率差别如此之大的原因,为获客源抢占市场,其将近一半的收入都砸到了广告上,2018年-2020年销售费用占比分别为49.6%、53.1%、47.6%,而投入到研发中的费用则少的可怜18~20年均不到1%,颇有莆田系医院的感觉。

(3)估值不低:大概推算了下这个生意竞争还是非常激烈的,15~20倍左右的PE比较合适,但本次发行估值在30多,还是有点高。

专注于港美股打新自媒体「懒猪捡财」,在全网都能找到我,欢迎关注,你们的点赞支持是我持续创作的动力。