核心结论

激烈竞争格局下,收入增长乏力但估值却很高,实在不太美好。

因此,本人计划:放弃认购

最近新股就只认购了通桥多一点,其他的可能等等医脉通看看。

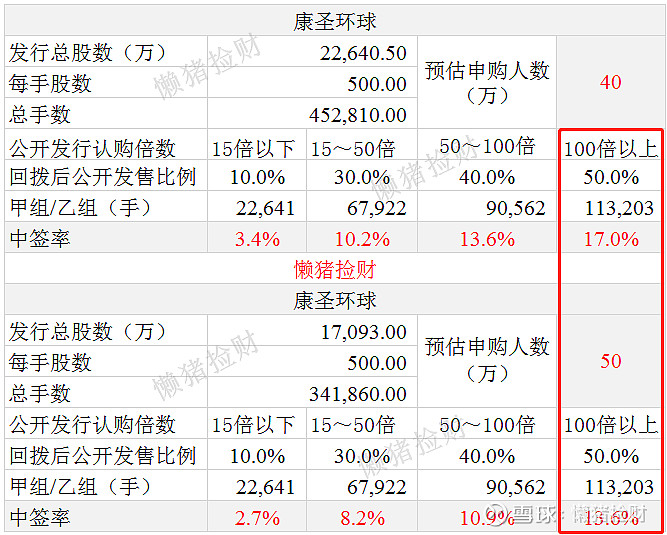

预计中签率

预计40~50万人申购,超购100倍+,回拨50%,一手中签率预计为13%~17%。

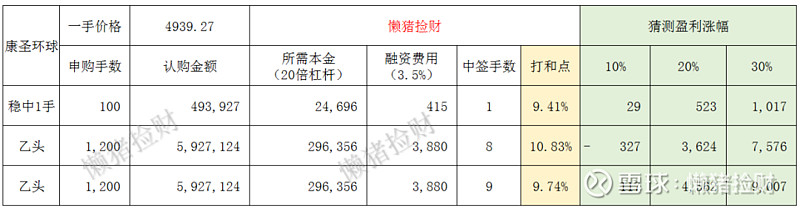

预计申购100手稳中1手,乙头预计中签8~9手。

基本面分析

1.创始人经验丰富:黄士昂在医疗实践、研究、诊断及管理方面拥有逾34年经验。于2000年至2001年6月,黄士昂于W.B.Technologies, Inc.出任副总裁兼首席技术官。自2001年以来一直在协和医院工作,先后担任特聘教授及教授。

2.拥有最大特检组合:在国内所有独立特检供应商中,康圣环球拥有最大的特检组合,在服务清单上提供逾3,500种检验项目,包括逾2,300种血液学检验项目。

3.血检龙头:公司以“血液病学临床特检”为业务主要突破口,同时开展其他专科检测领域的增长。公司已在国内独立血液学临床特检行业成功确立领导地位,根据弗若斯特沙利文的资料,于2020年,按收入计,公司占最大(42.3%)的市场份额。

4.ICL特检行业竞争激烈:从竞争格局来看,目前中国ICL特检行业处于龙头占领市场阶段。于2020年,按收入计,本公司分别在中国总ICL检测市场及ICL特检公司中排名第五。按收入计,于2020年中国ICL特检市场的六大公司持有54.6%的合併市场份额。

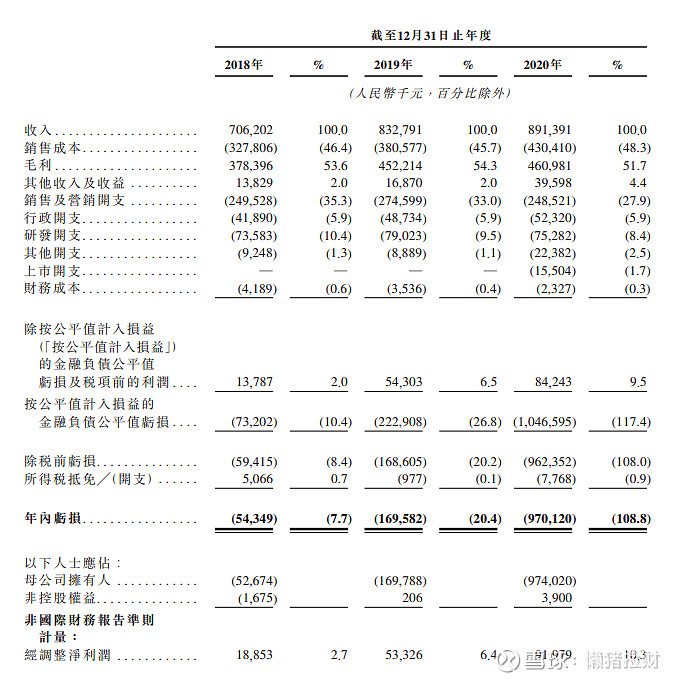

5.财务数据不是太好看:从招股说明书财务数据来看,2018年~2020年,营收增长基本停滞,亏损也还在扩大。

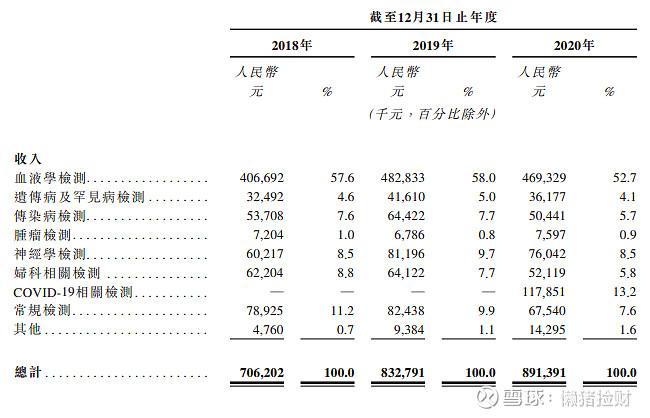

如果去年没有疫情带来的COVID-19相关检测收入,则去年收入将出现负增长。

6.基石质优且占比高

本次引入7名基石投资者,包括BlackRock、源峰基金、Snow Lake Capital、Carmignac Funds、DNCA Finance、AthosCapita及常春藤。按中间价计算基石占比高达52%。

7.估值高

同行业A股检测龙头企业金域医疗,康达2020年营收仅为增速为7%(还包括了疫情助力)而金域医疗则高达56.45%;康达2020年净利润增长72%,而金域医疗则高达278%,相差甚远。但康达市盈率竟高达95倍,与金域医疗33倍相比实在不够友好。

专注于港美股打新自媒体「懒猪捡财」,在全网都能找到我,欢迎关注,你们的点赞支持是我持续创作的动力。