一、公司概况

朝聚眼科于1998年在内蒙古包头创立,张朝聚先生为推动内蒙古现代眼科领域的先驱及中国眼科服务的创业家,并创立本公司的前身,该公司为一家提供眼科服务的诊所。

目前朝聚建立广泛的眼科医院及视光中心网络,横跨中国五个省份或自治区,即内蒙古、浙江省、江苏省、山西省及河北省。截至最后可行日期,朝聚经营由17间眼科医院及23间视光中心所组成的网络。此外,截至最后可行日期,朝聚亦营运两间诊所作为朝聚医院的分院,其中一间视光中心亦持有医疗机构执业许可证,为可提供若干门诊服务的持牌诊所。

二、经营情况

根据招股书中弗若斯特沙利文报告,于民营眼科医院中,按2020年的收益总额计,公司在内蒙古排名一,在华北地区排名第二及在中国排名第五。

公司营收增长缓慢,但净利率增长比较快。公司营收由2018年的人民币632.7百万元增加13.0%至2019年的人民币714.7百万元,并进一步增加11.1%至2020年的人民币794.3百万元;纯利亦由2018年的人民币29.2百万元大幅增加至2019年的人民币70.8百万元,并进一步增加70.2%至2020年的人民币120.5百万元。

公司业务依赖内蒙古地区。公司于2018年、2019年及2020年,朝聚医院的患者就诊人次分别为638,650名、702,143名及696,206名,且视光中心的客户就诊人次分别为73,935名、79,903名及91,660名。

三、竞争优势——好赛道

由于经济持续增长且人口老年化日益严重,中国眼科医疗服务市场近年来稳步增长,预计日后亦会按较高增长率增长。中国眼科医疗服务市场规模由2015年的人民币730亿元增加至2019年的人民币1,275亿元,复合年增长率为15.0%,且预期将于2024年达到人民币2,231亿元。

民营医疗机构占中国眼科医疗服务市场的份额由2015年的人民币146亿元增加至2019年的314亿元,复合年增长率为21.1%,且预期将于2024年达到人民币707亿元。于同期,公立医疗机构占中国眼科医疗服务市场的份额由人民币584亿元增加至人民币961亿元,复合年增长率为13.3%,且预期将于2024年达到人民币1,524亿元。

从爱尔眼科的股价增长就可见一斑。

四、卖老股

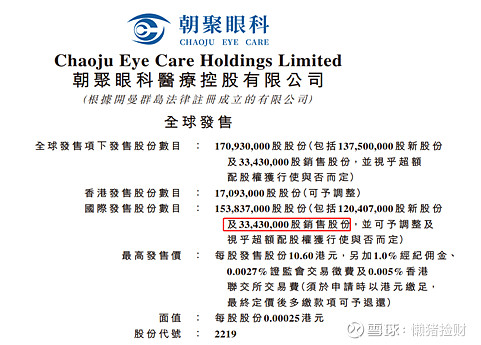

从招股书里面可看出,朝聚眼科卖出3343000的老股,大约占总发行规模的20%,一个资产质量如果特别好,为什么会来卖掉老股,这让朝聚想到之前的悠然牧业等一系列卖老股的公司,卖老股后出现持续下跌。

五、中签率

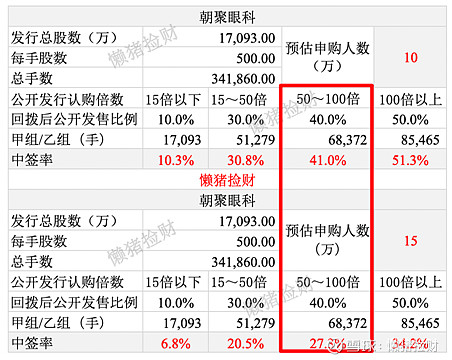

本次总共发售34.19万股,预计可能10~15万人认购,一手中签率30%左右。

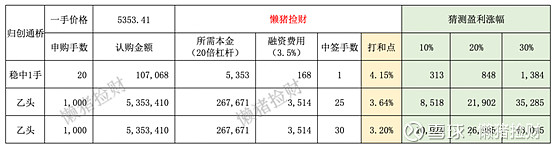

预计20手左右稳中1手,打和点4.15%左右,乙头这次预计中签25~30手。

六、申购策略

放弃申购。

综合点评:虽然眼科赛道好,但是公司卖老股且比例不低。如果翻开过去卖老股公司的上市表现,可发现:(1)悠然牧业上市首日下跌11.89%;(2)达丰设备上市首日下跌8.67%;(3)世贸服务,暗盘破发,下跌约7.23%;这种情况下,你还敢认购吗?

专注于港美股打新自媒体「懒猪捡财」,在全网都能找到我,欢迎关注,你们的点赞支持是我持续创作的动力。