转载来源:追寻价值之路

作者:燕翔、战迪、许茹纯、朱成成

核心观点

策略观点:通胀风险下的核心风格

上周A股市场延续升势,其中创业板表现显著好于大盘,具体看,上证综指单周上涨0.2%,沪深300指数单周涨0.5%,深圳成指涨0.9%,创业板指单周上涨1.4%。申万28个一级行业同样上涨略多,其中电子和医药生物行业在各行业中涨幅居前。总体来看,上周市场消费股和科技股相对占优的风格仍在延续。

目前来看,我们认为尽管宏观经济面临下行压力,但近期公布的主要经济指标总体保持平稳,经济的韧性仍在;此外前期造成较大不确定性的中美贸易摩擦也正朝着积极的方向发展,据商务部最新消息,去两周中美双方牵头人就妥善解决各自核心关切,进行了认真、建设性的讨论,同意随协议进展,分阶段取消加征关税,这同样将有助于减轻全球经济的下行压力,维持中国经济的相对韧性。

微观层面上看, 2019年三季度全部A股净利润单季同比增速小幅回升,而累计同比增速同样止跌企稳,与上月持平。分板块看,各板块净利润单季同比增速集体回升,其中中小创企业净利润改善幅度较为显著,且利润增速均由负转正。ROE方面,三季度全部A股ROE和非金融两油上市公司ROE环比同样仅微幅下滑0.1%,因此上市公司盈利的稳定性仍然存在。

此外政策面上,上周央行开展1年期MLF操作4000亿元,与当日到期量基本持平,中标利率为3.25%,较上期下降5个基点,此次利率下调是2018年4月以来的首次下调我们认为,此次MLF利率下调是在当前通胀压力日趋显现的背景下进行了降息操作,响应了此前国务院常务会议精神,有助于降低企业融资成本,更重要的是给出了相对宽松的信号,有助于股市稳定预期提振信心。

因此,我们认为,在经济的韧性还在、盈利的稳定性仍在、自主可控国产替代趋势未变的情况下,消费和科技龙头占优的大方向不会有变化,市场仍然会延续消费与科技龙头的主线风格,边际上建议增配一部分低估值品种。

往后看,我们建议投资者密切关注以下两点的潜在变化:

第一就是警惕螺旋上升式的通货膨胀。10月CPI同比涨3.8%,较9月继续上行0.8个百分点,明显超出市场一致预期,且当前CPI已经创下阶段性新高。虽然10月CPI涨幅扩大主要仍是以猪肉为代表的少数食品价格上涨因素带来的,但从历史经验来看,食品价格上涨很可能带来的通胀的螺旋式上升。因为食品价格上行会导致通胀预期上升,工人则要求提高工资,而提高工资后将导致成本上升,进一步推动物价上涨。这个逻辑从数据上看确实是成立的。

第二就是房地产政策在调控上开始边际趋稳。今年4月中央政治局会议重提“坚持结构性去杠杆”、重提“房住不炒”,紧接着5月份之后,房企融资环境逐步收紧,监管层对房企融资方面趋严明显,房地产监管政策明显收紧。不过进入10月,各地调控开始以稳为主,天津、三亚、南京六合、燕郊等地区适当放宽人才购房政策,以满足合理的自住需求,房地产政策在调控上出现边际趋稳的迹象。

大类资产表现一览:股市收涨,黄金大跌

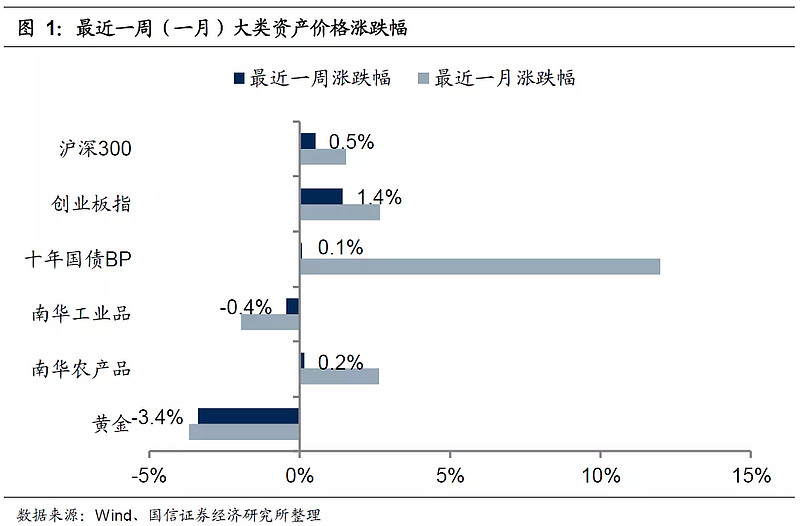

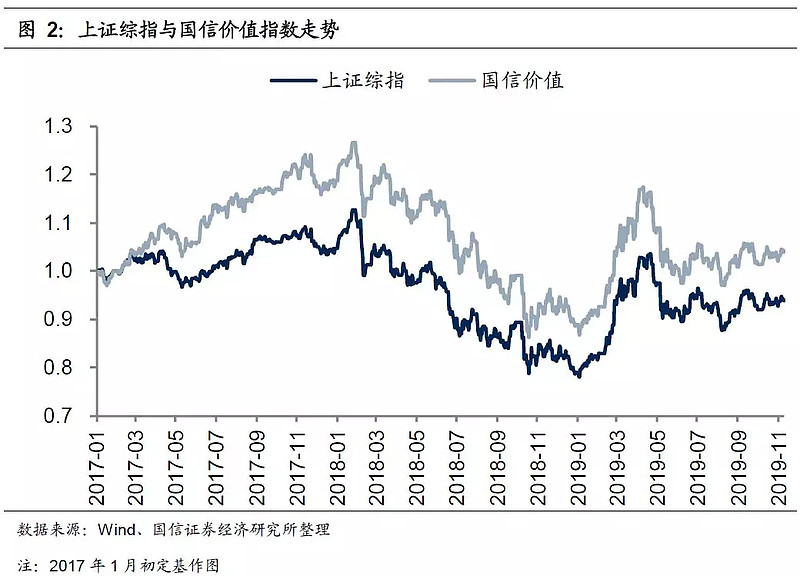

上周各大类资产价格中,股票市场延续涨势,债券价格环比基本持平,商品市场中工业品价格连续两周持续回落,农产品价格小幅收涨,黄金则大幅下跌。具体来看,股票市场中,沪深300指数单周涨0.5%,创业板指单周上涨1.4%。债券市场中,十年国债到期收益率环比微幅上升0.1bp。商品市场中南华工业品指数环比下跌0.4%,南华农业品指数环比小幅上涨0.2%。黄金价格环比大幅下跌3.4%。上周上证综指单周小幅上涨0.2%,国信价值指数环比同样回升0.8%。

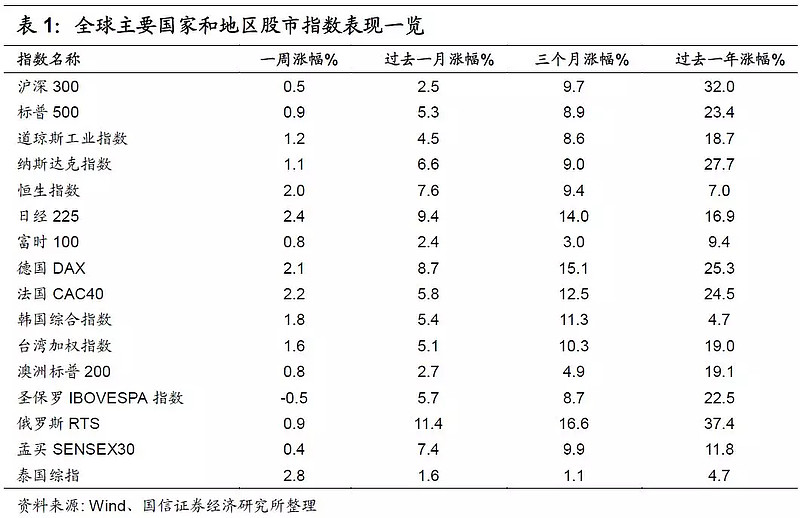

上周全球各主要股票指数依然普涨。具体来看,发达市场中美股标普500指数、道琼斯工业指数、纳斯达克指数集体收涨,单周分别涨0.9%、1.2%和1.1%。欧洲市场中富时100指数、法国CAC40指数、德国DAX指数分别大幅上涨0.8%、2.2%和2.1%,日经225指数上涨2.4%,韩国综合指数涨1.8%,恒生指数单周涨2.0%。新兴市场中泰国综指单周大涨2.8%,在新兴市场中表现居前。台湾加权指数和俄罗斯RTS指数涨幅次之,单周分别上涨1.6%、0.9%。孟买SENSEX30涨0.4%,圣保罗IBOVESPA指数环比小幅下跌0.5%,在我们统计的全球主要股指中是唯一小幅收跌的指数。

行业一周表现:电子、医药涨幅居前

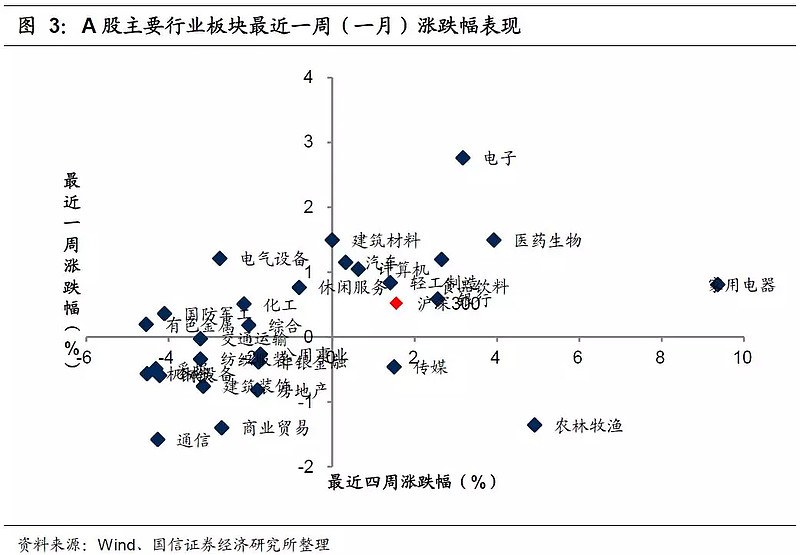

上周申万28个一级行业上涨略多,其中电子和医药行业领涨。具体来看,上周电子行业单周上涨2.8%,在申万各一级行业中表现靠前。医药生物和建筑材料行业涨幅次之,单周均上涨1.5%。而通信、商业贸易和农林牧渔三个行业表现相对靠后,其中通信行业单周下跌1.6%,商业贸易和农林牧渔行业指数跌幅次之,单周均下跌1.4%。

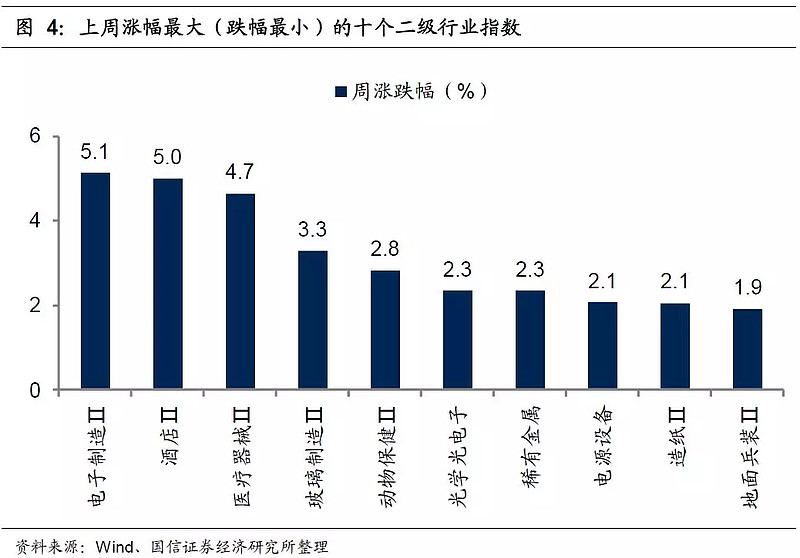

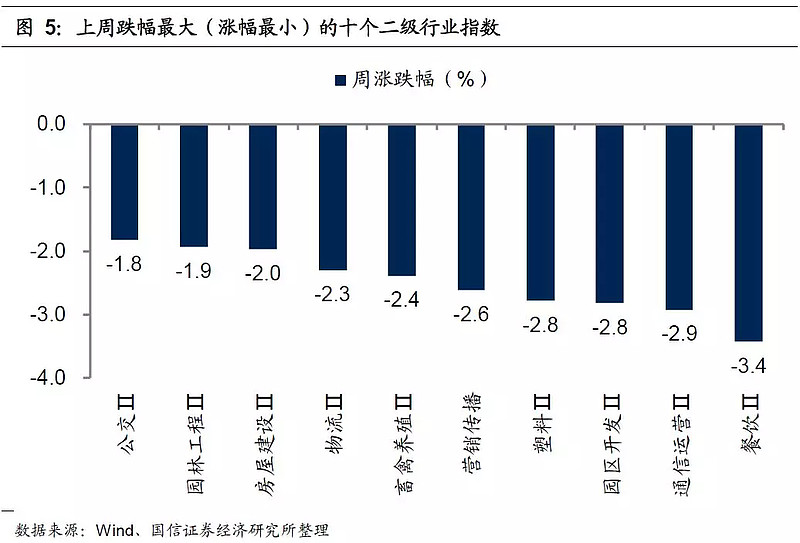

申万二级子行业同样上涨稍多。具体来看,电子制造行业单周大幅上涨5.1%,领涨所有二级子行业,酒店和医疗器械行业涨幅次之,上涨幅度均在4.5%之上。而餐饮、通信运营和园区开发等行业跌幅居前,表现垫底。

风格指数:高市净率股、新股领涨

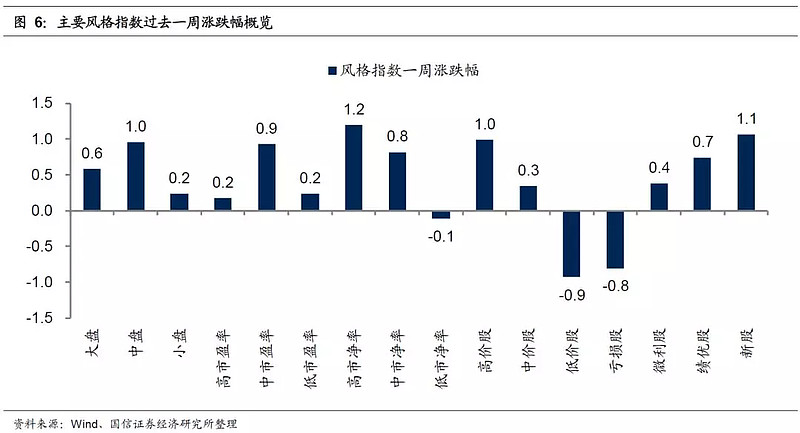

上周市场各风格指数涨跌继续分化,其中高市净率股和新股涨幅居前,而低价股和亏损股表现相对靠后。具体来看,上周高市净率股和新股周涨幅分别为1.2%和1.1%,在所有风格指数中表现靠前。而低价股、亏损股和低市净率股表现相对靠后,单周分别下跌0.9%、0.8%和0.1%。大盘股表现弱于中盘股,强于小盘股,上周大盘股环比上涨0.6%,中盘股和小盘股分别上涨1.0%和2.0%。

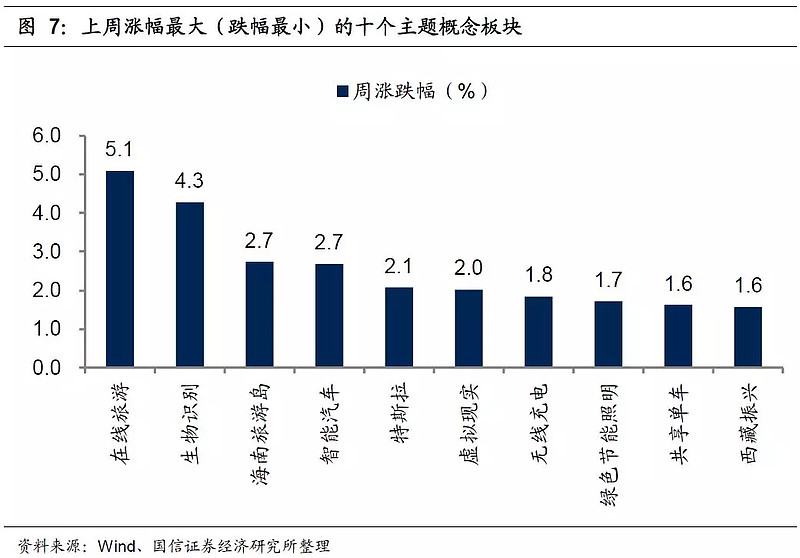

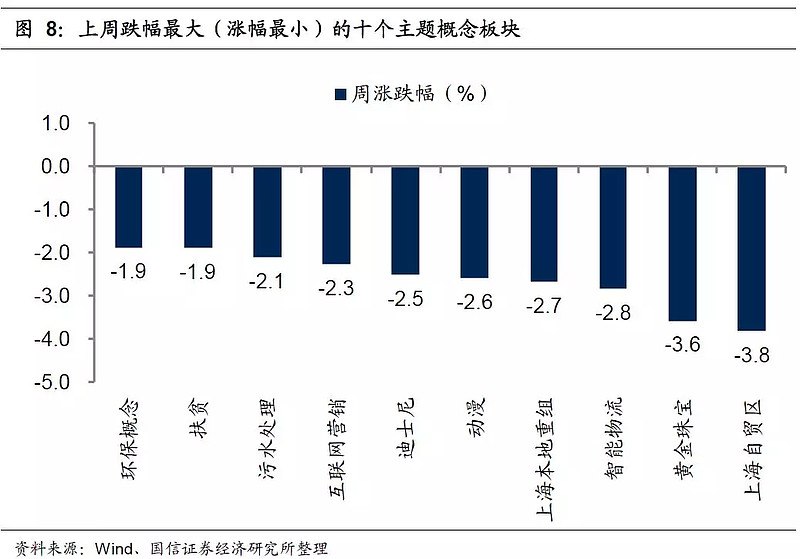

上周各主题概念指数下跌居多。其中在线旅游、生物识别、海南旅游岛三个概念板块表现相对较好,而上海自贸区、黄金珠宝和智能物流等概念板块表现相对靠后。

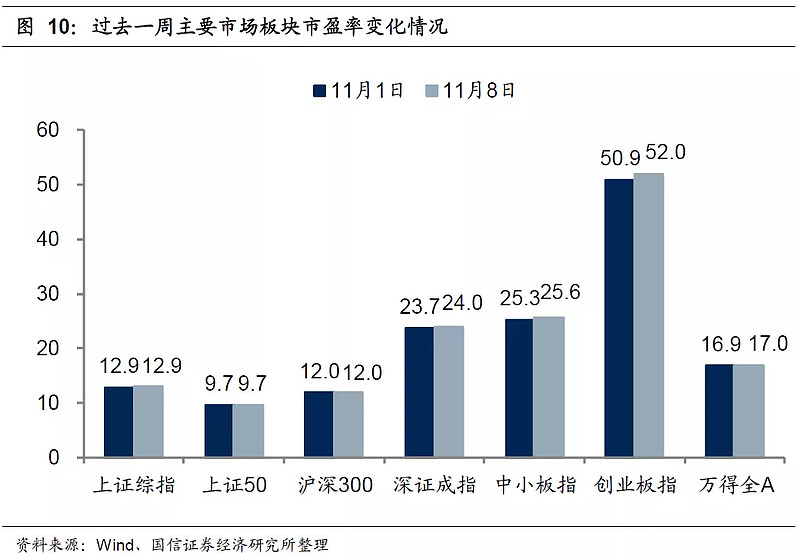

估值水平:创业板相对估值大幅回升

$中证500(SH000905)$ $上证指数(SH000001)$

$南方中证500ETF联接(F160119)$ 蛋卷专属购买链接:网页链接

蛋卷注册链接:网页链接

风险提示:文章中的信息均来源于公开资料,本文作者对这些信息的准确性和完整性不作任何保证。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文仅供参考,在任何情况下,本文中的信息或所表述的意见均不构成对任何人投资建议。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。