来源:经理人传媒旗下《中国保险家》杂志 文/林晓耕

继2022年净利润从上年的29.15亿元猛降至10.96亿元后,中信保诚人寿2023年出现了8.27亿元的巨亏。且公司偿付能力指标从2021年开始下滑,2023年年底综合、核心偿付能力为187.88%、94.04%,同比分别下滑30.49个百分点、33.72个百分点。股东增资支持是当下公司发展最大的底气,新管理层能否快速带领公司走出困境,尚待观察。

2024年2月以来,中信保诚人寿迎来的有好消息,也有坏消息。

好消息是,2月20日,国家金融监管总局批复同意中信保诚人寿增加注册资本25亿元。增资后,中信保诚人寿注册资本由23.6亿元人民币变更为48.6亿元人民币,各股东持股比例不变。

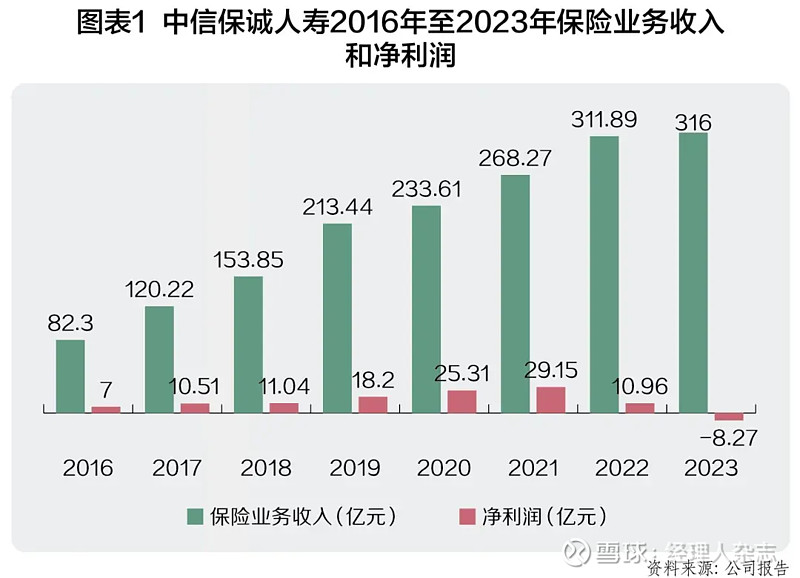

坏消息是,2023年四季度偿付能力报告显示,中信保诚人寿2023年实现保险业务收入316亿元,同比微增0.01%;净利润则由盈转亏,为-8.27亿元。而且,这是2009年以来公司首次出现亏损。

而就在这样的时间点,2024年4月下旬,中信保诚人寿发布公告称,因达到法定退休年龄,赵小凡不再担任公司总经理职务,常戈任公司临时负责人,自2024年4月18日起生效。至此,赵小凡已经在该岗位11年之久。

作为第一批成立的中外合资寿险公司,中信保诚人寿成立于2000年,由中国中信金融控股有限公司和英国保诚集团股份有限公司联合发起创建,双方各持有50%股份。截至2022年底,公司已全国设立了23家分公司,共在100个城市设立了超过200家分支机构。

2013年赵小凡接任总经理之前,中信保诚人寿经历了4任总经理,都由外资股东方保诚派任。依托股东方的优势和资源,公司在合资寿险公司中表现居前,排名紧随友邦人寿之后。

当下,面对新的发展阶段,新管理层将带领处在战略转折点的中信保诚交出怎样的答卷?

盈转亏:各种麻烦

近年来,整个寿险业承保和投资双向承压,中信保诚人寿也不例外。公司2022年净利润从2021年的29.15亿元大幅下滑至2022年的10.96亿元,同比下降62.4%。但2023年大亏8.27亿元,更是出乎业内很多人的预料。

据公司报告,2016年至2023年,该公司实现保费收入分别为82.3亿元、120亿元、154亿元、213.4亿元、233.6亿元、268.3亿元、312亿元、316亿元。同期净利润分别为7亿元、10.5亿元、11亿元、18.2亿元、25.3亿元、29.15亿元、10.96亿元、-8.27亿元(表1)。

分析数据可以看出,2017—2019年,中信保诚人寿一直持续高速增长,但在2022年,公司净利润突降,净利润增速由正转负,连续25个季度保持为A的风险综合评级也降至BBB。

对此,公司在年报中表示:“2022年以来,受局部疫情反复的影响,叠加美联储加息缩表等因素,资本市场波动较大,受投资端收益下滑的影响,行业盈利状况不及去年同期。”

净利润下滑背后牵扯的众多指标,也在近几年的年报中初现端倪。

中信保诚人寿近年退保金额猛增。2021、2022年公司退保金分别为10.52亿元、13.96亿元,分别同比增长73%、32.7%。2009-2022年间,公司累计退保支出55.38亿元。

赔付端来看,2015年公司赔付支出达到顶峰,金额超16亿元,较上年同期增长近4倍,同比增长264.5%。整体来看,2009年至今公司合计赔付153.45亿元。

2020年之前,公司手续费及佣金支出增长曲线与保险业务收入增幅走势基本吻合。2022年的这部分费用支出出现大幅增长,共支出34.38亿元,同比增长超6成。

2021年,中信保诚人寿支付银保渠道的手续费用占比手续费及佣金仅为26.1%,到2022年上升至38.6%,手续费支出的增加使得公司当年出现保险业务收入和净利润一增一降。

与此同时,在行业增速换挡期,中信保诚人寿精简机构,缩减线下布局。据不完全统计,2022年以来公司已陆续撤销18家分支机构。显然,裁撤机构的影响也体现在了保费规模上。

2023年,中信保诚人寿投资收益录得51.41亿元,同比下降0.7%。整体来看,2020年之前,中信保诚投资收益均未超50亿元,2020年该公司实现大幅增长,达52.72亿元,同比增长近50%。

更大的麻烦是,中信保诚人寿的偿付能力指标从2021年便开始下滑,2023年年底,公司综合、核心偿付能力分别为187.88%、94.04%,同比分别下滑30.49个百分点、33.72个百分点。

为了阻止偿付能力充足率的下滑,增资补血无疑是最快速有效的解决方案。好在,中信保诚人寿背靠两家实力强大的股东,而股东们对公司发展有信心。

股东有信心:时隔13年大额增资

据中国保险家整理,此次中外资股东同比例增资25亿元,是中信保诚人寿成立至今的第八次增资,也是时隔近13年的首次增资,更是增资金额最大的一次(表2)。

数据显示,公司2011年之前进行了7次增资,每次规模在1亿元至4亿元之间,总增资金额为18.6亿元,将公司的注册资本金从5亿元稳步提升至23.6亿元。而此次增资规模高达25亿元,超过了增资前的注册资本金。

更值得一说的是,此次增资从提出到完成,也几乎是保险行业耗时最短的增资案例。

2023年12月14日,中信保诚人寿以现场会议方式召开了2023年第五次股东会,会议中审议并通过了增资提案。根据公告,公司计划增加注册资本25亿元,由现有两大股东——中国中信金融控股有限公司(以下简称“中信金控”)和英国保诚集团股份有限公司(以下简称“英国保诚集团”)分别增资12.5亿元。

2024年3月26日,国家金融监管总局披露的信息显示,该增资事项已于2月2日获批。也就是说,从公司股东会提出计划,到获得监管机构批准,中信保诚人寿增资计划耗时一个半月。

增资后,中信保诚人寿的注册资本由原来的23.6亿元增加至48.6亿元,各股东的持股比例保持不变,中信金控和英国保诚集团继续各持有50%的股份。

巨额和快速达成,无疑显示出中外资股东对公司发展前景的信心和支持。“中信集团一贯将中信保诚人寿作为综合金融板块的重要组成部分,坚定支持其做优做强做大。”中信集团董事长、中信金控董事长奚国华表示,“增资后中信保诚人寿的资本实力和发展基础得到进一步夯实,将更好发挥经济‘减震器’和社会‘稳定器’功能,为中国式现代化贡献中信力量。”

英国保诚执行总裁 Anil Wadhwani(华康尧)也表示:“保诚正透过在结构性增长市场进行定向投资,构建可持续增长的平台。中信保诚人寿是集团整体策略及增长中的重要一环,我们期待中信保诚人寿业务发展的潜力。”

2023年12月20日,中信集团发布的《股东携手增资夯实中信保诚人寿高质量发展基础》中预测,增资后中信保诚人寿的核心、综合偿付能力将分别达到121%和215%。

显然,增资提升了中信保诚人寿的核心及综合偿付能力充足率的同时,也使得公司的资本实力得到进一步加强,为其在激烈的市场竞争中提供了更坚实的财务基础,有助于其扩展业务规模、优化产品结构、提升服务质量,并进一步加强其在保险市场中的竞争力。

通过分析近年来中信保诚人寿的经营情况和战略布局,股东坚决增资表面看是为了解决公司的偿付能力充足率困境,其实真正的战略意图,是推动中信保诚人寿加快在康养赛道的布局。

押宝“康养”赛道

2016年,中信保诚人寿开始布局健康管理。2022年底,该公司综合养老解决方案升级。同时,公司也通过聚焦老龄化特种疾病的预防与康复管理,探路差异化的特色服务。

据称,随着个人养老金保险产品的推出,围绕品质养老,中信保诚人寿综合养老解决方案已具备产品、服务、专业赋能三个维度的优势,形成“三位一体”的局面。公司新推出的个人养老金产品“安享年华”与已售养老保险产品“安享隽生”等形成了个人养老保险产品体系,逐渐打造形成“安享”系列养老品牌。

据中信保诚人寿2024年2月初发布的《2023年度康养服务报告》,在各类康养服务中,公司的特色国内重疾绿通服务已覆盖超50万名客户,三百余个城市一千家医院。

中信保诚人寿康养“Health+服务”平台于2023年6月正式上线,截至2023年底,约6万人次客户使用视频医生咨询服务,约4000人次使用在线心理咨询服务。住院医疗垫付服务为30位客户提供医疗费用垫付服务,单次服务最高垫付总金额超过8万元。

在各项服务中,“康护养传”家庭综合养老解决方案由四大管家两大网络N款保险产品及组合共同构建而成。其中,大病管家提供管家团队一对一全流程管理,打通大病精准预防、病中就医协助、病后心理康复全流程。

公司的海外二次诊疗意见及海外就医服务为超过5万名资格客户提供覆盖美国、日本等海外知名医院就医咨询或就医安排。

中信保诚人寿的“康护管家”还提供专属院后/居家专业康护服务,实现康复服务无缝衔接,包括骨伤照护指导、静脉血栓预防、居家环境风险评估、放化疗副作用应对指导、伤口管理、疼痛应对指导等。目前该服务覆盖近17万人,地域覆盖300余地市。

“养老管家”为有需求的客户提供居家康护预约服务、居家适老化改造服务及养老机构预约服务,提供尊享服务权益和专业养老方式建议。服务覆盖客户3.3万名客户。

在机构养老服务方面,中信保诚人寿搭建以“五星级、动态、认知症”为特色的养老机构服务网络,可为客户提供预约参观、优先入住协调等尊享权益。在居家养老服务方面,除搭建优质动态上门护理服务网络外,中信保诚人寿合作的第三方专业服务机构还可为客户提供上门护理服务安排和适老化改造服务安排。

在产品与服务持续丰富迭代的同时,中信保诚人寿通过多维度的专业赋能,打造“懂客户、懂保险、懂医疗养老、懂税务”的专业销售和服务团队,围绕客户全生命周期的养老需求,帮助客户制定养老其它规划并持续提供服务。

然而,不得不看到,康养赛道已成为寿险行业的红海市场,也是所有头部险企的战略重点,建立差异化产品和服务体系,对中信保诚人寿来说无疑是巨大的挑战。

新管理团层:战略落地的关键

截至4月底,公司董事长尚待补位,总裁到龄退休,常戈任公司临时负责人,处在战略转折点的中信保诚人寿如何打造差异化优势,丰富产品服务,满足客户多样化的需求来提升市场竞争力?

事实上,中信保诚人寿已经认识到,当前仍未脱离保险产品增值服务范畴的养老服务已显得同质化。只有真正符合商业养老第三支柱要求的保险产品,链接更多养老选择、满足“千人千面”养老需求的综合解决方案,才能满足客户对品质养老的需求,帮助客户找到自身养老规划的行动路径。

投保门槛较低、受众广泛、结构简洁易懂、又可享受税收优惠政策的个人养老金,也将成为综合性的养老解决方案的基石。

保险公司参与养老产业,打造具有竞争力的第三支柱商业养老保险,形成行业多层次养老保障体系,对保险公司而言决然不只是一两类产品的销售,而是涉及公司整个经营体系的持续搭建,需要从流程到理念再到体系的全面转变。

而将个人养老金真正融入客户的综合养老解决方案,意味着保险公司的目标不再是完成产品销售,而应该是引导、帮助客户打好养老准备基础、迈出品质养老规划的第一步,并通过个人养老金链接起更丰富的优质服务,真正构建以“以客户为中心”的产品和服务体系。

而这种转变对任何一家寿险公司都是巨大的挑战。对中信保诚人寿而言也如此。

也因此,中信保诚人寿的两大股东会搭建一个什么特质的新管理班子,对公司未来的发展至关重要。

常戈2014年就职于中信体系,现任中信金控财富管理部总经理,业务类型与保险业务较为相近。但在此之前,常戈主要深耕银行领域,并无保险从业经验,这或许会给监管机构批准其任职资格带来一定的变数。

根据2021年7月3日起施行的《保险公司董事、监事和高级管理人员任职资格管理规定》,保险公司总经理除了要具有金融工作经历8年以上或者经济工作经历10年以上(其中金融工作经历不得少于5年),还需具有保险公司管理或监管机构相当管理职务要求。

可以预见,中信保诚人寿的新管理团队将面临重大挑战,包括如何提升公司的盈利能力、改善偿付能力、解决合规问题,并带领公司走出当前的困境。特别是在“保险+康养”领域,公司需要进一步深化布局,发挥差异化竞争优势,以实现高质量发展。