“赞歌的背后风险四伏。”

文 | 南岂珵

编辑 | 曹諵

5月21日,山西汾酒发布公告称,第二大股东华创鑫睿拟自公告披露之日起15个交易日后的3个月内减持不超过800万股,即不超过公司总股本的0.6558%。

以当日收盘价计算,华创鑫睿减持金额达到20.75亿元。

华创鑫睿系华润集团旗下子公司,2018年2月以近52亿元受让山西汾酒11.45%的股权,成为第二大股东参与山西汾酒的混改。

山西汾酒在公告中表示“减持计划为华创鑫睿根据其股东联和基金自身资金需求做出的决定”。华润创业和联和基金分别持有华创鑫睿80.62%和19.38%股份,根据联和基金相关合作协议,其面临基金到期退出安排,需要减持其间接持有的公司股份。

尽管如此,作为第二大股东减持的动作还是打击了投资者信心——当日开盘股价一度跌超3%,盘中虽有回升但收盘仍跌1.22%,报261.33元/股,同日白酒指数(884705)下跌0.06%,山西汾酒领跌板块。

市场消息对于股价的影响毕竟是短期且有限的,如果拉长时间维度来看,山西汾酒年初至今的表现是优于大盘的。

数据显示,白酒指数(884705)年初至今下跌6.28%,再具体到个股:贵州茅台跌幅1.97%、五粮液涨幅9.47%、泸州老窖涨幅2.36%、洋河股份跌幅12.78%,山西汾酒涨幅11.58%。

在白酒消费总量整体下降、行业深度调整的背景下,山西汾酒是如何跑赢行业两巨头贵州茅台、五粮液的?未来山西汾酒是否还会持续涨势?

净利润超预期增长

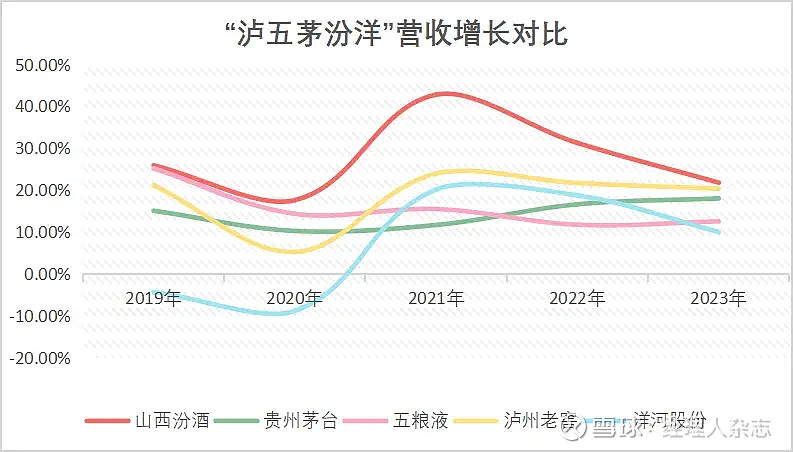

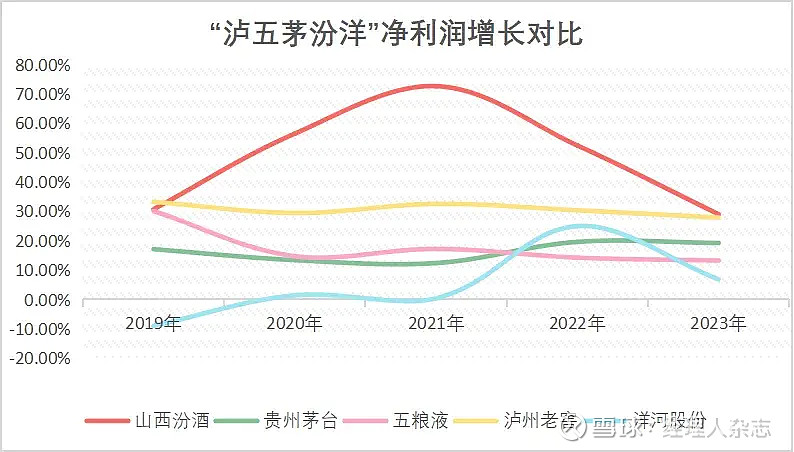

令山西汾酒领涨白酒板块的核心原因,在于其领先于行业泸五茅洋的增速。

年报的维度来看,2023年山西汾酒21.8%的营收增速高于贵州茅台、五粮液、泸州老窖和洋河股份,净利润的增长更是远远快于四家。

可以说,山西汾酒的业绩增速是说服市场的重要理由。

数据来源:公司年报

且这种增长仍然在持续:2024年一季报显示,山西汾酒实现营收153.4亿元,同比增长20.94%;实现归母净利润62.62亿元,同比增长29.95%

两位数且较高的增长在现今的白酒行业里是鲜见的,主要因为市场已经在存量挤压增长。根据国家统计局的数据,2022年中国白酒市场规模为6211亿元,同比增长2.95%,2018年为5364亿元,四年间年均复合增长率为3.73%。

故此,山西汾酒在2023年及2024年一季度的增长,某种程度上是超出市场预期的。

就市值而言,贵州茅台总市值为2.11万亿,五粮液的总市值在5800亿以上,是遥遥领先的第一梯队;山西汾酒的3056亿市值紧随茅五,泸州老窖和洋河股份总市值则3000亿元。而如图所示,白酒公司的市值与营收和净利润的规模有较强的相关性,意味着山西汾酒近半年的上涨与其业绩表现的强相关性。

2018年山西汾酒混改,公司的业绩表现回到高增长,2018年至2023年营收由2017年的94.66亿元,增长至2023年的319.3亿元,年度净利润同比增速分别达到58.24%、30.65%、56.39%、72.56%、52.36%、28.93%。

打开增长通道的方式是强化销售。

将历史周期拉长至2018年,我们会发现,山西汾酒的销售费用增长率,在多数年份远高于营收增长率。若再对比同行,山西汾酒近三年的销售费用率,一直远高于贵州茅台、五粮液,尤其是其业绩增长到达峰值的2021年,其销售费用率也到达峰值15.8%。

基于基本面和行业的影响,山西汾酒股价半年涨幅超过行业的原因不难被挖掘。那么接下来山西汾酒是否还能继续领涨白酒板块?

增长受多重因素拉锯

截至5月24日,白酒指数的市盈率(TTM)约23.5倍,山西汾酒25.84倍19倍的市盈率明显高于行业水平。反观茅五泸洋,除贵州茅台外市盈率都均低于指数,贵州茅台为27.05倍,五粮液为18.54倍,泸州老窖为18.89倍,洋河股份为13.97倍。

要维持高速增长是一件难事,尤其是山西汾酒增收已然大幅趋缓。于山西汾酒而言,400亿营收是一个门槛,很大程度上决定了其利润空间以及市值能否再进一步,而经过产业研究和财务分析影响山西汾酒基本面表现的主要有三个方面:

1.消费场景及需求锐减行业环境

一方面,正如上文提及,白酒市场规模增长已然趋缓,行业亦由增量进入存;另一方面,疫情后的疤痕效应也在抑制白酒需求——资产价格下跌导致企业和居民资产负债表受损,居民暂时性失去消费信心。

国家统计局的统计显示,过去三年居民人均收入保持增长,但人均消费支出受疫情影响波动较大,2020-2022年人均消费支出增速分别为-4.0%、12.6%、-0.2%,整体上表现出消费收缩的迹象。

2.高端化战略的落地

山西汾酒的产品结构不合理、品牌定位不清晰,是老生常谈,但始终未得到根本解决,而最大的问题,是缺乏高端“百亿大单品”。

高端“青花”汾酒,寄托着山西汾酒这一希望,且陆续推出了青花40,和顶级的青花50。然而当前高端酒茅五泸CR3超90%,高端酒市场格局已然稳固,若无法从中抢占市场,山西汾酒这一希望就会落空。

如果山西汾酒调转头去,把增长的希望继续寄托在次高端产品,此市场竞争惨烈,而且在库存和批价等问题影响下,渠道扩张红利不再,已然步入冷却期的次高端白酒显然无法支持山西汾酒此前的高速增长。看看酒鬼酒的业绩,就可见一斑。

3.全国化之路能走多远

前文我们分析,山西汾酒此前的高增长主要在于强化销售,即大幅度增加省外经销商数量,以图省外份额实现大突破。其直观表现,就是经销商数量的直线上升,且省外市场销售额超过省内市场,2023年山西汾酒全国经销商数量,已经达到3120个。

不过依靠渠道和产能的全国化现今已然行不通,毕竟消费者的诉求已经更加注重质而非量,产品结构优化才是本轮全国化的重点,即产品结构能够持续高端化的企业才具备持续全国化的潜力。这就再次回到第二点问题。

综上,山西汾酒虽在2024年一季度取得超预期的净利润增长,但接下来仍然会受到多重因素的影响,尤其是在行业调整持续深化的背景下,可谓风险四伏。