出品|华博商业评论

P2P被取缔后,曾经的网贷平台在助贷领域获得了一线生机,甚至出现了营收超百亿的巨头。

然而,正如当年被寄予厚望的P2P一样,助贷行业在蓬勃发展的同时,同样乱象丛生。在为资金方提供助贷服务,助贷平台强制收取的各种服务费,担保费等等一系列巧立名目的费用已然成为借款人难以承受之重,而助贷平台则以此赚得盆满钵满。

信也科技正是当年从P2P大逃杀中转型而来的助贷机构,前身为“拍拍贷”,2019年11月才更名为“信也科技”。虽然没有了P2P这一暴利的赚钱方式,但信也科技还是靠撮合信贷,向借款人收取担保费用等方式活得十分滋润。

据财报披露,信也科技2023年实现营业收入125.5亿元,同比增长12.7%;净利润为23.8亿元,同比增长4.5%。其中,促成贷款服务、贷后服务、担保业务三部分的收入分别为45.20亿元、19.69亿元、44.79亿元,分别同比增长2.0%、2.1%、46.2%。另外净利息收入和其他收入分别为10.49亿元、5.28亿元,分别同比下降10.6%、1.1%。

2024年一季度,在其他板块收入纷纷下滑的情况下,信也科技的担保收入依然强势增长。财报显示,一季度,信也科技营业收入31.65亿元,2023年同期为30.506亿元。

其中促成贷款服务收入为9.859亿元,去年同期为11.683亿元;贷后服务收入为4.652亿元,去年同期为4.872亿元;净利息收入为2.313亿元,2023年同期为2.856亿元;而担保收入为13.461亿元,去年同期为9.865亿元。

从以上数据可以看出,担保收入已然成为信也科技的营收支柱,而且增势迅猛。

对于这笔收入,信也科技在财报中表示,“我们向我们的机构资助合作伙伴提供质量保证承诺,用于他们资助的绝大多数贷款。这些承诺包括两种主要类型:融资担保和保单。”

融资担保主要与持牌第三方融资担保公司合作,为机构资金提供融资担保。在借款人违约的情况下,第三方担保公司有义务向机构资金合作方全额偿还逾期金额。一旦担保公司还款,平台有义务以相当于所偿还金额的价格向他们购买债权。

保险单则通过与第三方保险公司合作,在借款人违约的情况下,机构资金方可以根据保单向第三方保险公司寻求保险赔偿。

由此来看,融资担保和保单应当属于一种增信措施,一定程度上可以解决资金方“不敢贷”的问题。然而,正所谓“羊毛出在羊身上”,这笔担保费或者保险费最终被转嫁到借款人身上。而所谓的第三方融资担保公司实际上是信也科技自己成立的担保公司。

信也科技声称“平台上提供的贷款产品不需要借款人提供任何形式的担保或担保来担保贷款。”但实际上,借款人需要缴纳高额的担保费。

据悉,网贷担保费在一定条件下是合法的,但必须遵循合同自由原则、公平原则和明示原则等基本原则。然而,现实情况是,不少平台对于这笔费用并没有对借款人作充分的提示,而是等借款人还款时才强制性收取,导致借款费用大幅提高,有粗心的借款人甚至不知道自己“偷偷”被收取了巨额费用。

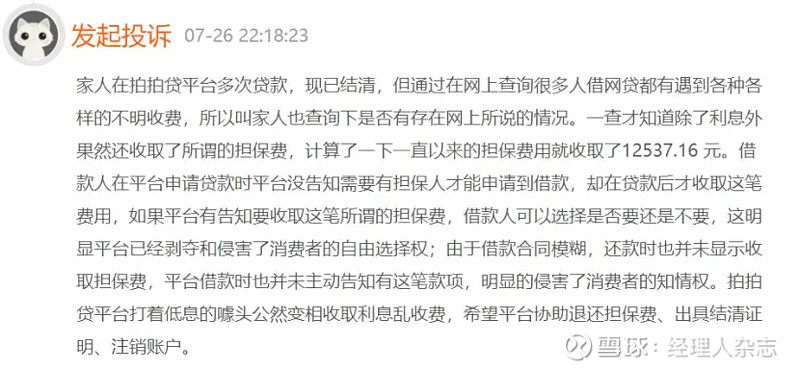

在黑猫投诉平台上,有用户投诉称,其家人在拍拍贷平台多次贷款,结清后才发现,除了利息外,平台一直以来都在收取担保费用合计12537.16元。该用户认为,在平台申请贷款时平台没告知需要有担保人才能申请到借款,却在贷款后才收取这笔费用,侵害了消费者的自由选择权,而且还款时也并未显示收取担保费,借款时也并未主动告知有这笔款项,明显侵害了消费者的知情权。

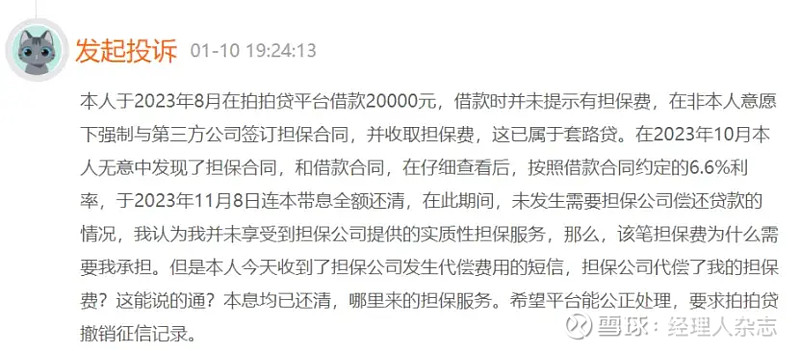

另有用户表示,其在2023年8月在拍拍贷平台借款20000元,借款时并未提示有担保费,在非本人意愿下强制与第三方公司签订担保合同,并收取担保费,涉嫌套路贷。该借款人表示,在2023年10月无意中发现了担保合同后,其于2023年11月8日连本带息全额还清,在此期间,未发生需要担保公司偿还贷款的情况,然而担保公司却还在催收代偿费用,“我并未享受到担保公司提供的实质性担保服务,该笔担保费为什么需要我承担”该借款人说道。

截至目前,黑猫上收录了41307条对拍拍贷的投诉,其中强制收取担保费成为投诉重灾区。

显然,这一原本为借款人提供增信的措施,对于多数借款人而言是多余的。实际上,无论是传统金融机构,还是助贷机构,借款人违约的比例并不高。截至2023年年末,信也科技在中国市场的90天违约率仅为1.93%,与银行的不良率相当。以不到2%的违约率为借口收取巨额担保费用是否合理,值得怀疑。