依托智能医疗大模型,医渡科技针对不同角色不同场景的医疗数据使用需求提供大数据平台、生命科学解决方案和健康管理平台三大工具,加速医疗健康数据的价值转化,不仅完成众多医疗场景的运用,还助力开发创新保险产品、提高承保速度和精度。未来,公司携手华为打造智慧医疗解决方案,聚焦医疗大模型、智慧医院、智慧健康城市三个场景的解决方案,为公司构筑更坚实的发展基础。

来源:经理人传媒旗下《中国保险家》杂志 文/黄珊

2023年以来,AI大模型的风潮席卷全球,各种国产大模型也是“千帆竞发”,一些深耕行业的领先者推出了AI大模型运用。其中,医渡科技有限公司(下称“医渡科技”)在2023年年底发布了自主研发的医疗垂域大模型,也是国内首个面向医疗垂直领域多场景的专业大语言模型。

同时,医渡科技与华为在会上签署了深化合作协议,并联合推出智慧医疗解决方案,试图加速推动医疗健康行业的智能化转型。

成立于2014年的医渡科技,核心业务为自主研发的数据智能基础设施“YiduCore”,以大数据、人工智能等技术对获得授权的大规模多源异构医疗数据进行深度处理和分析,为医疗行业主要参与者提供医疗解决方案,帮助医疗行业从信息化跃升到数据化和智能化。

医渡科技2023财年中报显示,“公司是中国医疗智能行业的领导者,在中国整体医疗智能市场、医疗机构和监管机构细分市场、中国新兴医疗智能企业细分市场中的市场份额均排名第一。”

截至目前,公司通过优化核心能力并驱动智能化迭代优化,升级专业产品矩阵,提升用户收入留存,专注重点疾病领域,专病库覆盖60个疾病领域,公卫解决方案可覆盖全部40种传染病,基于YiduCore持续提升大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案三大业务板块的协同,并通过建立专家网络,降低运营费用等策略,进一步提升了业务竞争力。

2022年末,医渡科技发布新一代数据中心YiduEywa2.0(医渡云2.0),这一基于医疗智能大脑“YiduCore”的新一代数据中心,可针对不同角色不同场景的数据使用需求提供多种工具,以提升数据的可获得性及使用效率,从而助力医院提升数据使用效率,加速医疗健康数据的价值转化。

2023年末医渡科技医疗垂域大模型发布后,YiduEywa升级至3.0版本,依托大模型更高效的进行数据理解、结构化归一及数据质控,将数据治理的效率再次提升了50%以上。

C端、B端齐落地

医渡科技自研大模型是面向医疗垂直领域多场景的专业大语言模型,同时是医疗领域与昇腾AI完全适配成功的大模型,目前在分导诊、基础医学、全科医学、临床内科、临床外科、执业资格考试等多个医疗明确任务场景上的评测表现已超过GPT3.5,在数据结构化任务上的准确率和召回率亦远高于同等参数大模型。

公司将自研大模型定位为新一代“医疗超级大脑”,目前应用已在C端及B端落地。面向C端,医渡大模型可以提供专业医学级别的个性化服务,已在“惠民保”领域先行试点——江苏省级惠民保“江苏医惠保1号”正率先接入医渡科技大模型,将提供7×24小时全天候健康管理服务。

面向B端,医渡大模型不仅可以助力“医、教、研、管”等场景提质增效,还可通过训推一体机解决方案实现专属模型定制化,目前已在多家全国排名前20的头部医院合作落地应用。

医渡科技为何能快速推出医疗大模型,与其成立之始就开始构建医疗数据处理能力密切相关。

一个“大脑”:YiduCore

2014-2017年成立初期,公司聚焦于建立YiduCore,早期投资用于向顶级医疗机构提供服务并与之合作,通过整合医院内部不同的信息技术系统,将其系统中积累的异构数据转化为可计算、结构化和标准化的数据,并不断提升YiduCore的数据处理速度、准确度等,积累了坚实的技术基础,从而形成公司的核心能力。

YiduCore的基础是医疗数据处理及分析能力,其核心算法强化了医疗数据处理、知识洞察、运营服务能力,实现了分散数据的高效整合和应用。

利用人工智能技术,YiduCore完成了多层技术构建,底层包括医院内多源异构医疗数据模块。中间层包括数据处理能力。借此能力,数据得到去标识化、清晰、结构化和标准化。同时,利用人工智能技术的数据分析能力,构建了知识图谱、逻辑知识库和机器学习模型。而顶层可以调整,以支持第三方开发的应用程序和解决方案的应用程序和解决方案。

据公司介绍,YiduCore具有高度的可扩展性和灵活性,可以支持第三方开发,实现快速的产品开发和迭代。

与此同时,YiduCore数据处理分析能力可实现从原始医疗数据中发现相关性、模式和统计学习模型形式的洞见和知识,并进一步增强YiduCore及不断吸引新客户加入,从而增加数据规模,不断提升数据价值,通过互利互惠不断提高客户粘性。

截至2022年3月31日,YiduCore已经累计处理了超过6亿患者的26亿余份病例记录,医院网络覆盖超过800家。其产生的知识图谱已经覆盖了9000种以上的疾病,治完病库覆盖60个疾病领域,其中包括20个癌种,并已协助相关专家和机构出版了11本数据集,涉及结直肠癌、胃癌、眼科疾病、白血病等病种。

可以说,YiduCore是医渡科技着力打造的“数据大脑”。

YiduCore的核心能力体现在三个层面。一是数据处理能力:医渡科技能够将医院及医疗机构信息技术系统中的原始分散数据,用快速、准确、低成本的方式汇集并转化成可分析、可计算、结构化和标准化的数据。二是医疗知识、洞见和疾病模型,在应用中不断强化拓展,推动为客户提供各种场景下的数据驱动型解决方案。三是特定场景的运营和服务能力,帮助客户更好实现解决方案和生态系统的价值。

在这个“大脑”的支持下,医渡科技提供的多种解决方案的有效性及价值逐步被验证。

公司披露的信息显示,在公共卫生领域,医渡科技已协助多个城市部门在疫情高峰期加强公共安全措施,例如协助广东省某城市有效预测疫情爆发曲线并制定封锁策略,在保持经济持续发展的同时降低死亡率,预测的爆发曲线与实际进展高度吻合,差异在5个病例以内。

此外,医渡科技也为北京2022年冬奥会及残奥会期间的COVID-19应对提供技术支持及服务。公司与清华大学及中国疾控中心等合作伙伴共同开发全球重大突发传染病智能化应用,该项目已被科学技术部列为“新一代人工智能”项目。

在研究领域,医渡科技支持启动了近1000个研究项目。公司承接了海南博乐城真实世界数据(“RWD”)临床研究平台的开发,合约价值达数千万元,该平台已于2022年1月投入试运行,旨在推动RWD的应用,加快快速通道药物及医疗器械的审批。

作为医疗智能领域头部企业,业内领先的科研平台厂商之一,医渡科技已为国内近百家医院建设了全院科研平台、200+专病数据库,以及10+国家/区域多中心疾病数据中心,广泛涵盖临床研究领域,通过高质量的数据治理、持续运营和科研合作,医渡云支持合作伙伴取得了丰硕的科研成果,助力数百篇科研论文的发表。

2023年前三季度,医渡科技在多个疾病领域与临床专家展开科研合作,助力PI团队先后发表数十篇科研论文成果。其中,与医渡科技合作署名或者在文章中致谢医渡云的论文就有近30篇。

在临床诊断领域,医渡科技旗下开心生活科技携手北京协和医院重症医学科室,将人工智能与医学紧密结合,创立AI念珠菌感染预测模型,为临床诊疗提供了有效的决策依据,以降低死亡率及患者负担。目前,该模型的预测效果已在3家医院的1600多份病例中得到有效测试,结果已在《Frontiers in Medicine》上发表。

公司还参与了广东某市癌症筛查及管理和慢性乙型肝炎早期防治工作,通过构建智能肿瘤风险预测模型、医院智能随访平台、院外患者管理平台等智能工具,打造从筛查、诊断、治疗到随访的管理闭环,从而推动贯穿居民全生命周期的健康管理,已完成该市超过100000名居民的筛查,并有序推进高危患者的随访工作。

三大平台:核心服务能力

完成数据资产的初步积累后,2015年末至今,公司依托YiduCore构建数据分析驱动的医疗解决方案服务客户,开始商业化。公司为生命科学公司提供智能药物开发解决方案,为医生和医院赋能的智能研究和患者服务解决方案,以及为监管机构及政策制定者提供的智能公共卫生和人口健康管理解决方案,打造了商业化业务的三大板块:大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案(图表1)。

在YiduCore不断强化的数据智能支持下,公司的三大商业化业务板块协同发展,在医疗智能领域不断强化自身优势。

● 大数据平台和解决方案

大数据平台和解决方案是公司2015年推出的第一个商业化业务,也是早期公司的核心业务,利用大数据平台为政府、医院、研究机构、研究人员及政策制定者等提供解决方案,帮助客户实现数据采集、整合、分析和应用,提升公共卫生水平和医疗效率。

该平台和解决方案不仅可以为医院提供数据中心、数据仓库、数据治理等基础服务,还可与医院现有的系统相连接,汇集储存在其系统中的原始数据,并据此为医院提供智能化的解决方案,包括临床决策支持系统、质量控制系统、精准医疗系统等,帮助医生提高诊疗质量和效率。

对医疗机构及研究人员而言,公司与其合作建立研究网络及专病库,使研究人员能够在获得适当授权后,使用范围更广、更深的医疗数据进行医学研究。

同时,医渡科技集成并处理各种来源的城市、省级和国家级数据,为不同场景提供解决方案,利用大数据和人工智能技术分析疾病发生、传播和防控的规律和趋势,为政策制定和应急响应提供科学依据。

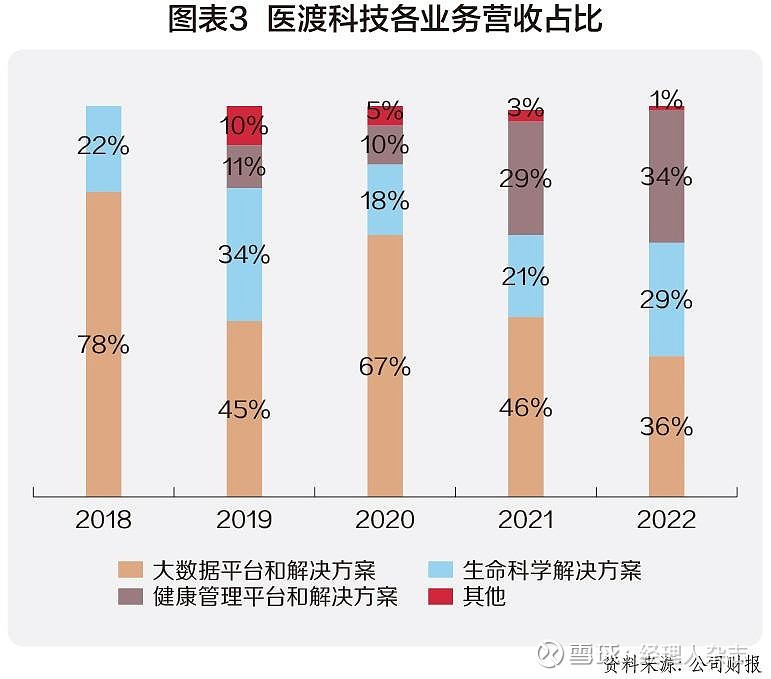

不过,近年来该业务营收占比逐渐降低。2022财年,该业务收入占比36%。而截至2023财年中报,该业务收入占比26.15%,已落后于另两项业务板块。

● 生命科学解决方案

医渡科技于2017年推出生命科学解决方案,2022财年该业务的收入占比为29%,2023财年上半年继续提升至30.89%,已成长为公司的第二大业务板块。

该解决方案主要为制药、生物技术和医疗设备公司以及参与临床开发过程的公司提供分析驱动型临床开发、基于真实世界证据(RWE)的研究以及数字化营销解决方案,通过AI赋能,在研发以及商业化流程方面为客户提供服务,帮助客户管理和优化整个产品生命周期。同时也为这些公司以及合同研究组织(CRO)提供软件及技术平台以提升临床试验流程。

据2023财年中报,截至2022年9月30日,公司的生命科学解决方案板块团队拥有约500名员工,专业领域横跨临床研究、数据科学、流行病学等,平均拥有8年相关经验。

2022财年,医渡科技生命科学解决方案业务板块活跃客户数增至141家,较上一年增加33家,核心制药、生物科技和医疗器械公司活跃客户数增加了27家,达到107家。前20名客户中,有8家国际制药公司及13家上市公司,所有客户的整体收入留存率为122%;核心制药、生物科技及医疗器械客户的收入留存率为130%。

华西证券分析师朱芸认为:“公司该业务板块将持续受益于国内外对新药和新设备开发的需求增长,以及客户对公司的软件和技术平台的认可和信赖。”

● 健康管理平台和解决方案

在上述两个业务板块之后,公司又推出了健康管理平台和解决方案,主要为个人用户、企业用户和政府机构提供基于大数据和人工智能技术的健康管理服务,包括健康风险评估、健康管理计划、健康教育、健康咨询等。

2020年2月,医渡科技开始运营以“因数健康平台”为品牌的研究驱动型个人健康管理平台,并通过此为医生提供由YiduCore支持的临床研究和管理工具。2019年以“因数云”品牌向保险公司和代理机构提供保险科技和疾病管理解决方案。

健康管理平台和解决方案业务增长快速,目前已成为公司第一大业务,2022财年收入占比为29%,到2023财年上半年就快速增至42.96%。

医渡科技还打造了互联网慢病健康管理平台——“因数健康平台”,主要针对高血压、糖尿病、冠心病等常见慢性疾病,为用户提供从健康风险评估、慢病知识教育、用药指导、生活方式干预、随访监测、复诊提醒等一系列的慢病管理服务,帮助用户控制病情,降低并发症风险,提高生活质量。

以“因数健康糖尿病计划”为例,公司利用YiduCore积累的医学知识及洞见,提供一体化的健康管理方案,将传统疾病诊疗手段与院外护理和生活方式干预相结合(包括营养学、心理学和运动医学),通过人工智能驱动自动化患者管理,建立并验证了降低糖化血红蛋白(诊断糖尿病治疗效果的金标准)的定量模型,提供制定包括精准推荐治疗计划、建立风险预测模型等功能,实现针对不同用户的个性化策略及治疗计划。

目前,公司基于疾病知识图谱和模型的慢病管理智能引擎,为用户提供AI驱动、效果为导向的慢病管理解决方案,实现慢病管理的精准化、个性化和智能化,构建了医渡科技健康管理平台的核心竞争力。

公司的商业保险和社会医疗保险解决方案,利用YiduCore积累的数据信息,协助保险公司及经纪公司开发创新的保险产品、提高承保速度和精度,并帮助加快理赔流程。同时公司持续增加“惠民保”业务的市场渗透率。

根据2023财年中报,截至2022年9月30日,公司已服务3省10市,助力中国四个直辖市中的三个推出“惠民保”产品,包括天津市、北京市及重庆市。公司聚焦核心城市以拓展区域网络,近90%的用户位于中国2021年国内生产总值排名前15的省级行政区域。公司中报显示,截至2022年9月30日,在健康管理平台上至少完成一笔交易的活跃用户达到1500万名。

营收快增亏损收窄

医渡科技2019-2022财年的主营业务收入呈现快速增长态势,主营业务收入由2019财年的1.02亿元快速增长到2022财年的12.39亿元,年化增幅高达348.58%(图表2)。

2023财年上半年,公司营收同比下降5.49%,主要是受新冠疫情影响,业务开展受阻,医院经费紧张,对公司大数据平台和解决方案造成冲击。不过,随着疫情管制措施的大幅放宽,及AI大趋势下客户对公司产品需求的不断增加,以及公司新业务的不断扩张,公司未来营收持续增长的态势不会改变。

分板块来看,公司传统业务大数据和解决方案收入占比自2020财年达到66.63%的顶峰后不断下降,而生命科学及健康管理平台和解决方案的新型业务的收入占比不断上升,目前健康管理平台和解决方案为公司第一大营收板块,未来随着“惠民保”渗透率的不断提升,有望保持持续增长。

公司生命科学板块受益于CRO(Contract Research Organization)高景气赛道,以及中国CRO产业的快速增长,有望持续为公司赋能。大数据平台及解决方案,有望受益于AI趋势下客户需求不断增长,三大业务相互协同发展,共同筑牢公司产品护城河(图表3)。

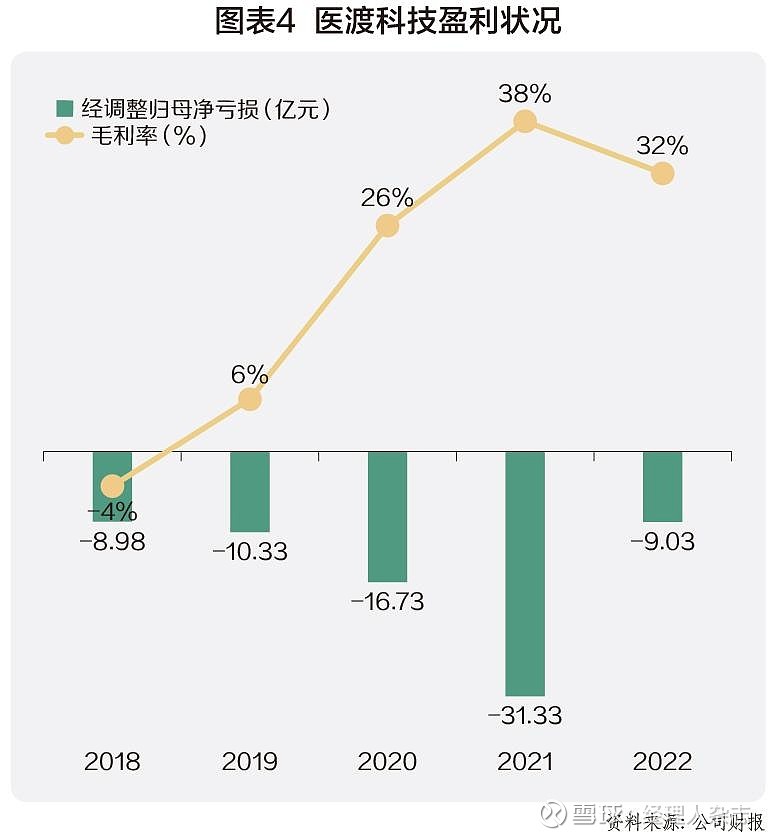

不过公司目前仍未能摆脱亏损状态。医渡科技近年来注重研发投入,研发占比持续保持高位及公司尚处于发展期,产品仍在持续拓展市场,公司2019至2021财年亏损不断扩大,2021财年亏损37亿元,主要原因是公司发生了一次性的非现金性损失。

由于公司在2020年12月完成了一轮融资,发行了可转换可赎回优先股,其公允价值受到市场条件和公司业绩的影响。2021财年,由于公司的股价上涨和业绩改善,导致可转换可赎回优先股的公允价值上升,从而产生了非现金性损失。经过非国际财务报告调整净亏损为2.75亿元,同比减亏14.7%(图表4)。

2022财年及2023财年上半年,公司亏损收窄,随着业务更趋于成熟及规模不断扩大,有望在未来持续降低亏损实现盈利。

事实上,公司管理费用率和销售费用率的下降,也给公司进入盈利周期带来更大的希望。公司管理费用率从2019财年的82%下降到2023财年上半年的23%,降幅显著,主要系公司不断优化运营效率及控制成本。

公司销售费用率自2019财年的99%下降到2020财年的31%,其后便保持波动,原因是公司需要根据市场变化和业务策略调整销售投入和效果,以实现收支平衡和可持续增长。