根据2024年一季报,苏盐井神有货币资金40亿,短期借款4.5亿,长期借款12.6亿,再加上一年内将到期的长期借款3亿,总的有息负债约20亿。净现金为20亿。

目前苏盐井神总市值78亿,减去20亿净现金,拿下上市公司的整个业务,实际只需要58亿。相对于2023年7.4亿的净利润,市盈率只有7.8倍。

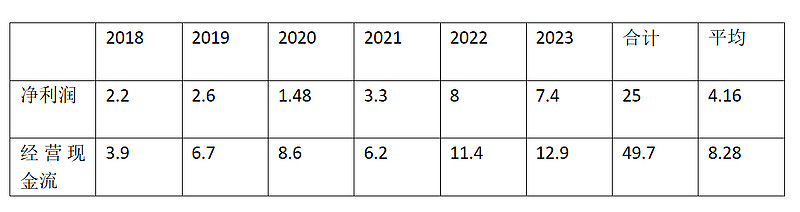

不过,2023年行业处于景气高峰期,我们不能把2023年的盈利当作正常的盈利。回看苏盐井神过去6年的业绩,可以发现,波动是比较大的。

回看过去6年苏盐井神的业绩,前四年是稳步增长,其中2020年的下降是受疫情的干扰,2022年开始,行业进入高景气时期,公司业绩也大幅增长。6年总计盈利25亿,年均盈利4.16亿。

苏盐井神的现金流不错,大幅高于净利润,6年总的经营现金流为49.7亿,年均8.28亿。经营现金流约为净利润的2倍。

经营现金流和净利润的差异主要在于折旧和摊销。2023年,公司的折旧和摊销约为4亿。

2018年的时候,公司货币资金只有4亿,有息负债17亿。到2024年一季度末,公司货币资金有40亿,有息负债约20亿。从净负债13亿,到净现金20亿,这说明公司赚的是真钱。

以公司过去6年年均利润计,目前市盈率为19倍,如果减去20亿的净现金,那么市盈率为14倍。如果考虑到今后几年盐穴储气和储能带来的盈利,目前这个价格不算贵,也不能说便宜。

这家公司商业模式其实还是不错的,毕竟家里有矿嘛。长期来说,公司赚钱是没问题的,只是赚多赚少的问题。对这样的公司,我还是有兴趣的,只要价格足够低,就有可能买一点。

另外,很多网友指出了我上一篇文章的错误,和中石油合作的储气项目公司占比51%,是进报表的,这里更正一下。