一家公司确实赚钱的话,那么经过一段较长时间,它必然会有一张漂亮的资产负债表。什么样的资产负债表称得上“漂亮”呢?一般来说,有以下一些特征:负债很少,或者没有,现金或者存款比较多。一句话概括,就是钱多得花不完。

以前我曾经写过一篇文章,写的是建成17年后的大朝山水电站。澜沧江上的大朝山水电站,1997年开工,2001年首台机组投产,2003年全部机组投产。文章分析了2020年大朝山水电站的资产负债表,发现它的资产负债表确实非常漂亮。

2020年大朝山水电站的总资产33亿,负债合计只有1.3亿,已经基本上没有有息负债了。

当年营业收入10.4亿,净利就有5.9亿,经营现金流8.2亿,分派股息6.7亿。活脱脱就是一头现金奶牛。

这说明,水电站确实是一种不错的商业模式,长期来说,能给股东带来不错的回报,而且风险很小。那么核电又如何呢?它是不是一种好的商业模式呢?我们也来观察一下,一家核电站运行一股较长时间以后,它的资产负债表是不是“漂亮”。

中国最早建成的核电站是1991年12月建成的秦山核电站,秦山核电站目前在上市公司中国核电下面。翻开中国核电的年报,可以发现,最早的秦山核电站在秦山一核旗下。 这家秦山一核,上市公司母公司持有72%的股份,中国核电的年报披露了这家重要子公司的简要报表。

秦山一核旗下有三台机组,第一台就是最早建成的机组,1991年12月建成,装机容量35万千瓦。第二台是2002年4月建成,装机容量为67万千瓦。第三台为2004年5月建成,装机容量也为67万千瓦。这三台机组机型都为CP300。

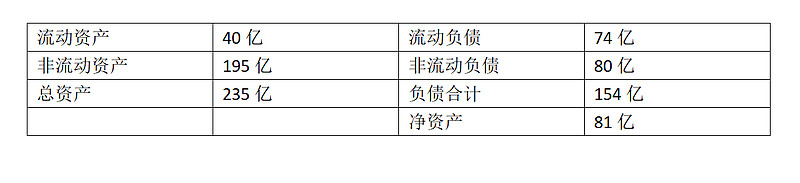

2022年秦山一核的资产负债表如下:

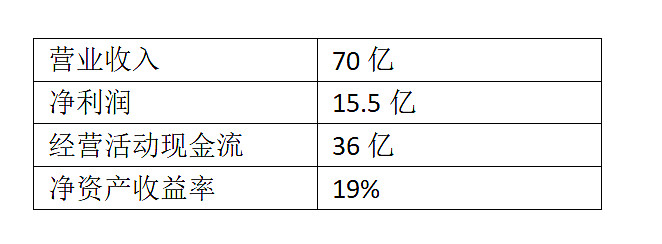

其它一些主要财务指标如下:

秦山一核三台机组都运行了较长时间,最早的一台至今运行了30年,其它两台也接近20年了,秦山一核的负债仍旧高达154亿,资产负债率高达65.5%。

公司一年赢利15亿,经营现金流更是高达36亿,为什么这么多年以后,负债仍旧这么高呢?这张资产负债表为什么一点都不“漂亮”呢?这些年赚的钱到哪里去了呢?

中国核电是2015年上市的,我从2015年中国核电年报找到了秦山一核的前身秦山核电的主要财务数据,如下:

2015年浙江省核电上网电价为每度0.43元,2022年为0.42元。电价差不多,装机没变过,这些年无论是营业收入,还是净利润,还是经营现金流,都是差不多的。从2015年到2022年,每年约36亿的经营现金流,8年总共288亿的现金流,都到哪里去了呢?

我们可以看到,秦山一核少数股东占比为28%,少数股东每年从秦山一核拿到的股息,年报里面都有披露。我统计了一下,从2016年到2022年,总共拿走30.65亿,年均4.38亿。按少数股东占比可以算出来,秦山一核每年派发股息约15.6亿。8年要派发125亿。

2015年负债234亿,到2022年减少到154亿,8年减债80亿。

还有83亿,估计大部分都拿去付利息了,200多亿的债,一年付10亿利息也是正常的。

秦山一核的股东,基本上把每年的净利润都分了,他们拿着分到的钱,再去投资其它的核电站。要是不分红,秦山一核的负债会减到二三十亿的样子。那样的话,资产负债表看起来也“漂亮”的。$中广核电力(01816)$ $中国核电(SH601985)$ $中国广核(SZ003816)$