前面我们把第一太平旗下的资产捋了一遍,基本把它的底细摸清楚了。看起来林林总总一大堆,真正有价值的重要资产就三块。

1 Indofood,一家印尼综合食品公司,第一太平持有其50.1%股份。

2 PLDC,一家菲律宾电信公司,第一太平持有25.6%股份。

3 MPIC,一家菲律宾基建投资公司,第一太平持有其45.2%股份,旗下最重要的资产就是一家供电公司。

其它零零碎碎的资产,我们都略去不提。就这三块资产,我们来给它们做个估值。

第一块Indofood,有点类似于康师傅,业务规模大概是康师傅的三分之一,我给它15倍市盈率的估值,约624亿港元。第一太平占有50.1%的股权,相应市值312亿港元。

第二块PLDC,作为菲律宾的主要电信公司,我给8倍市盈率的估值,第一太平应占净利为1.3亿美元,估值在10.4亿美元,也就是81亿港元。

第三块MPIC,主要赢利来自旗下的供电公司,供电公司业绩是比较稳定的,一年给第一太平贡献约1亿美元利润。我给个10倍市盈率的估值,MPIC的股份,大概值10个亿美元,也就是78亿港元。

这三块加起来,估值约471亿港元。而今天收盘,第一太平的市值是103亿港元,是不是太便宜了?便宜得不敢相信。

目前第一太平的静态市盈率约4倍,动态市盈率不到3倍,市净率0.4倍,股息率8.5%,这只股票怎么会这么便宜呢?除非这帐目是假的,或者公司的业务极不稳定,这赢利是暂时的,不能维持的。

前面我们已经对公司的旗下业务经过分析,这些业务都是比较稳健的,不会大起大落,虽然增长前景并不是太好,但也不大可能一落千丈。

这三家公司本身都是上市公司,都有长期经营历史,是当地股市大市值的知名公司,做假帐的可能性也很低。我到这三家上市公司的网站去看了看,都有很正规的英文页面,有一家大公司应有的样子。

第一太平估值这么低,我想,也是有一定原因的。我总结一下,主要有三点不利:

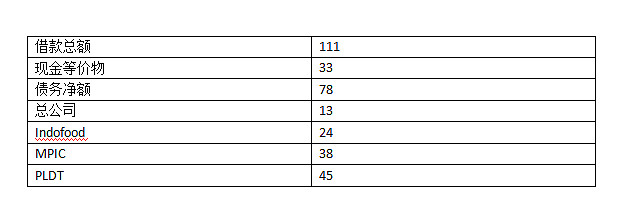

第一,负债率高。第一太平负债情况如下表(单位为亿美元):

公司的总负债达到惊人的111亿美元。电信公司PLDC负债率达到80%,供电公司和食品公司债务规模也很庞大,都以10亿美元为单位。上市公司本部净负债也有13亿美元,约100亿港元,和目前市值相当。100亿的市值加100亿的负债,那么收购这家上市公司的对价是200亿港元,不是100亿港元啊。

第二,股权结构过于复杂。第一太平持有这些上市公司的股权,这些上市公司下面还有上市公司,这些公司之间关联交易较多,让人总是不太放心。

第三,汇率风险,公司的主要业务在印尼和菲律宾,赚的是印尼盾和菲律宾披索,而很大一部分负债是以美元计的。一旦这两国的货币走弱,公司的还债压力就会很大。万一再来个1997年那样的金融危机,那公司有可能面临灭顶之灾。当然,这种可能性是很小的。

尽管有种种不足,我还是认为,目前第一太平是明显低估的。

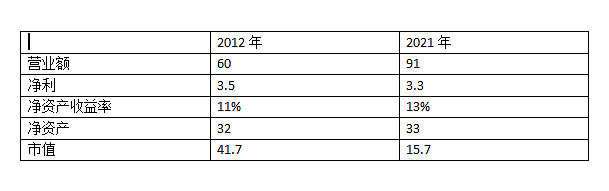

10年前,第一太平的净利是3.5亿美元,市值是41.7亿,10年后的2021年,第一太平的净利基本是原地踏步,只有3.3亿美元,而市值跌到了15.7亿。我们来看看第一太平10年来的变化。(单位为亿美元)

有网友说,2015年的时候,他就觉得第一太平低估了,结果这么多年过去了,第一太平不但没涨,反而又跌掉了50%。

第一太平会不会一直低估下去呢?上世纪50年代,格雷厄姆曾经在美国参议院作证,有一位参议员问他:如果低估的股票一直低估下去,你怎么办?格雷厄姆回答说:低估的股票不会一直低估下去,这就是我们这个行业的神秘之处。

让我们来看看,一个10年不涨的股票,会不会涨呢?