$海康威视(SZ002415)$ 2010 年上市,以68元发行5000万股,共集资34亿元,总市值340亿元,之后没有再融资,发行市盈率 49 倍。海康上市 8 年,营收从 36 亿增长到 498 亿。

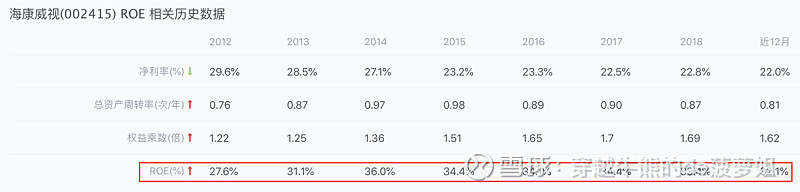

数据说话 一:

除了因为上市融资导致的ROE略有下降之外,其他时间 ROE 都在 30% 以上,平均31.7%

看一下公司的资产负债表,可以看出公司现金充足,分红没问题。

但是公司经营资产较重,相比大华股份要好很多,大华股份的分红比例很低,应该是经营的现金压力比较大。

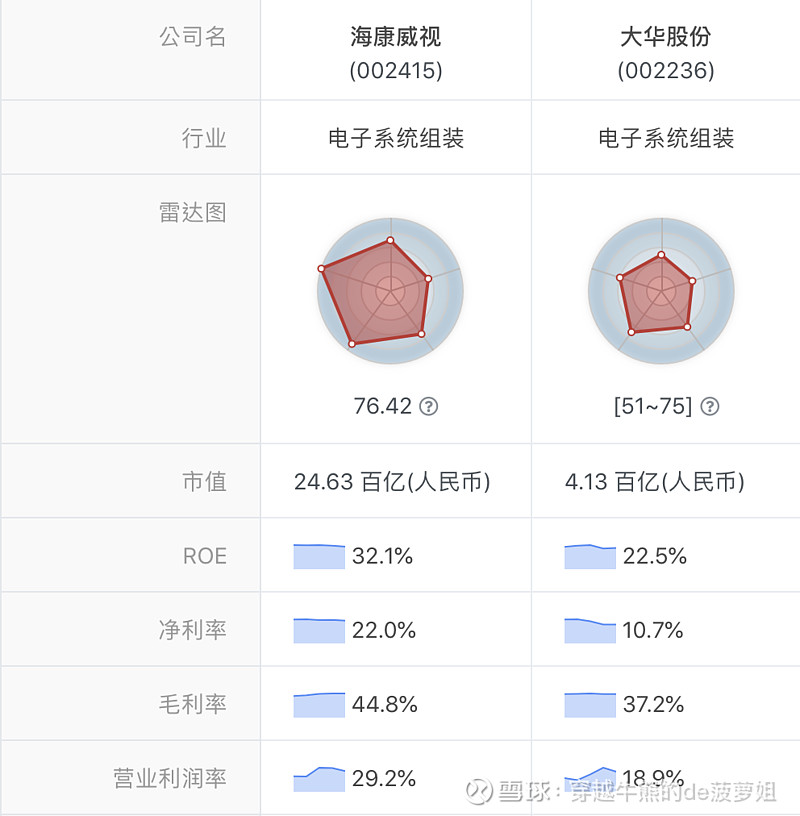

数据说话 二:

海康威视连续7年蝉联视频监控行业全球第一,拥有全球视频监控22.6%的市场份额;连续三年在全球安防50强榜单中蝉联全球第一位。

全球第二的是大华股份,2018年营业收入236亿,不到海康的一半,净利润25亿,不到海康的四分之一。海康威视拥有全球视频安防行业的绝对占有率和绝对优势,王者海康,名副其实。

查看两家公司财报对比

海康为什么这么牛逼?

首先,视频是一项非常综合性的技术,涉及光学,传感器,微电子技术等,以及传统的视频识别技术和现在火爆的深度学习,以及与此相关的技术,并且这些技术都在快速的变化发展中,海康在这个领域具有领先的核心技术。

另外,公司本身就是由中国电子科技集团52所整体变迁,以技术研发立本,企业文化非常契合行业发展。这样的人员构成与研发投入,让我想起了华为,我觉得海康威视是在某些基因上最像华为的中国公司。

关于估值:

海康威视历史最低PE是17.2,目前静态PE是19.6,接近历史最低PE,假如3年后以25PE卖出,市值4300亿元,打五折2150亿元,按照今天93.48亿股计算,23元的海康威视,你值得拥有!如果更保守一些,以20PE卖出,即3440亿元,18.4元的价格是合适的。

用财报说工具的五线谱看出,目前真是低估不行:

好行业(格局清晰,华为竞争目前不足为虑,因为市场够大),好公司,好价格,在能够赚钱的同时还能够支持情怀,何乐而不为呢?

风险提示:本文存在作者主观意见,不构成投资建议。