我们不用大脑,用头发丝来思考一下,一个两项产品(铬化学品和维生素K3)都是全球龙头的企业,市值却只有50多亿(按年初的股价计算),这无疑是低估到尘埃里了。我曾经无数次说过,今天,无论你从哪个切入点做到全球第一,哪怕你擦皮鞋、洗脚、收废品,只要你是全球老大,你就至少值100亿。这就是常识和街头智慧。——张芝旭

1.全球最大的铬盐生产商,年产铬盐20万吨,估值100亿。

2.全球最大的维生素K3生产商,年产量2800吨,估值100亿。

3.2024年1月24日公司发行可转债4.0621亿,已通过上交所审核。可转债主要完成两个项目:含铬废渣循环资源化综合利用项目,扩大生产年产量6万吨硫酸钾,立足湖北农业大省产品供不应求,毛利率在15%左右。超细氢氧化铝项目,目前产能是年产5万吨,资金到位扩产后是年产10万吨。该产品用途广泛,而且振华是长江以南唯一大型生产商,在华南华东地区具有明显区位优势,毛利率在32%左右。

2022年度公司铬盐副产品综合利用产品收入占比已达主营业务收入30%左右。这两项产品的销售量和价格都是逐年提升的,这也是公司发债扩产的原因。这两项产品原本就有良好生产基础,资金到位产能落地应该很快,这两个产品建成后估值应该在150亿。

4.2022年,公司开始以铬盐为原材料研发铁铬液流电解液储能电池。该型电池具备长循环寿命、高安全性和低度电成本优势,目前正处于商业化示范应用阶段,商业化前景良好。这个项目商业化应用成功落地,将给公司带来爆发式增长,相当于再造一个振华,至少估值200亿。

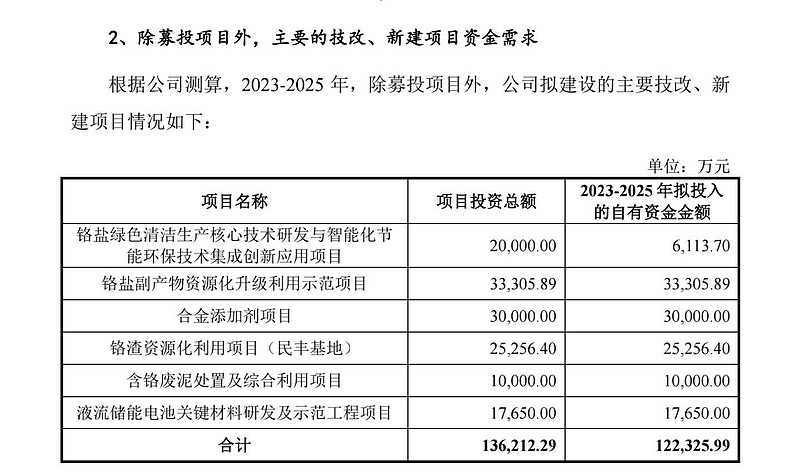

5. 据公司信息披露,公司在2023至2025年自筹资金还有以下项目,预计其中某些项目已经完成,有的还在进行当中,这些项目的完成将进一步丰富公司产品线,提高产品利润率,有效提高公司业绩,这些项目完成后估值50亿。

综上所述,合计振华股份的正常估值应该是600亿。截止2024年2月8日收盘,振华股价8.34元市值42.45亿,妥妥14倍的涨幅,振华股份正常的股价应该是116元。

振华股份于2016年在上交所上市,是当时国内首家铬化学品上市公司,当时发行价是6.13元,发行市盈率是22.98倍,总股本为22000万股,上市首日开盘价为8.83元,涨幅44.05%。发行总市值为13.486亿,开盘首日市值为19.426亿,上市以来截止目前涨幅仅仅1.84倍。

截止目前的股价8.34元竟然比当年的开盘价8.83元还低,简直不可思议。要知道今天的振华,已经成长为全球铬化学领域的绝对龙头老大,经过这些年的发展兼并扩张创新奋斗增长分红早已脱胎换骨让人刮目相看。是的,目前绝对低估,妥妥的十倍潜力股。![]()

![]()

![]()

![]()

![]()

本人严正声明:个人观点不构成投资建议,投资有风险,入市需谨慎。

#振华股份# #价值投资# #小盘股报复性反弹!中证2000大涨# @小秘书 @今日话题 @张芝旭 @阿尔法鹰 @美丽的邂逅 @价值线 $振华股份(SH603067)$