$南极电商(SZ002127)$ 文章开始,先简单介绍一下南极电商的过去。上市以前的就不说了,大家有兴趣可以自行百度。2015年,南极人创始人张玉祥先生,借壳“新民科技”上市,新民科技发行人民币普通股291,158,259股(每股发行价格为人民币8.05元)购买南极电商(上海)有限公

司100%股权。同时,向特定对象香溢融通(浙江)投资有限公司发行人民币普通股31,512,605股(每股发行价格为人民币9.52元)募集配套资金3亿元,以上合计申请增加注

册资本及股本人民币322,670,864.00元,变更后的注册资本及股本为人民币769,129,766.00元。公司实际控制人变更为为张玉祥和朱雪莲,法人代表变更为张玉祥。从2015年至今,期间公司收购了卡帝卡乐鳄鱼(形成1.1亿商誉),经典泰迪,以及时间互联(形成7.8亿商誉)。总股本由7.69亿股经过几次转股和增发,到目前为24.55亿股。

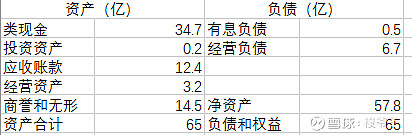

今天我们不说南极人质量好不好,这方面谦和屋老师已经说得很透彻了。就简单的从数据上分析。目前公司的业务基本上就分为品牌授权与时间互联两块,这里是公司2020年报的简易资产负债表。

从财报中我发现公司基本上没有对外投资,基本上都是现金或者理财,从公司目前的状态大概能猜到,张总觉得随时得用钱。长期较高的应收,从历年的应收来看,基本上属于可控状态,公司的解释是业务扩张所致。另外可以看出公司的负债非常低,固定资产也非常低,属于超级轻资产和低杠杆公司。

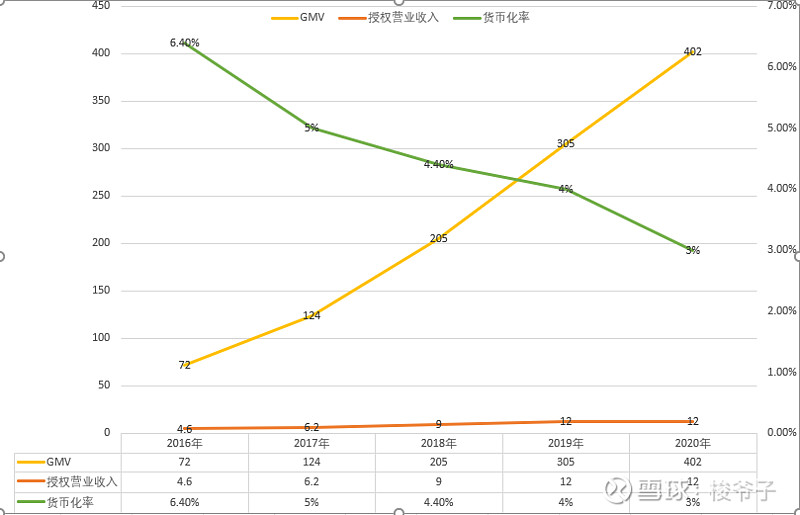

介绍得差不多了现在我们来分析公司的核心业务“品牌授权”:公司2020年近12亿的净利润其中接近11亿都是它贡献的。首先我们来看一张图

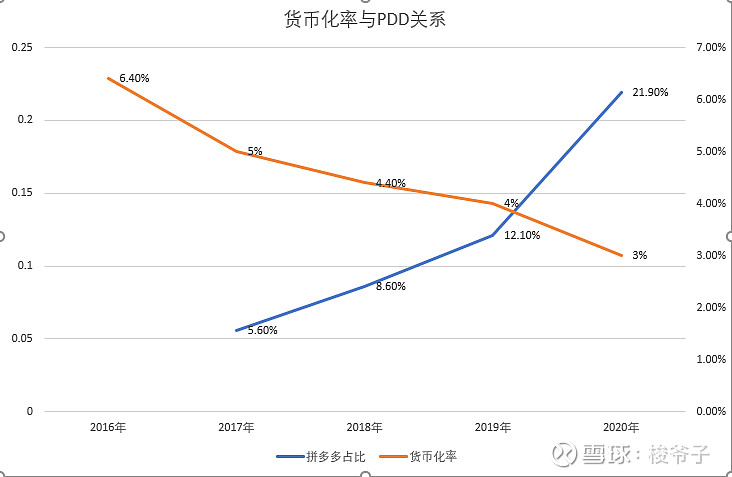

我们发现GMV持续走高的同时,货币化率持续降低。根据张总的解释主要原因我记得有两点,第①,20年因为疫情,公司主动降低利润选择与企业携手共渡难关。第②,公司寻求多渠道健康发展,主要为阿里,拼多多,京东,唯品会四大平台,之前过多依赖淘系渠道。从最近两年的趋势看来,公司在主动降低阿里渠道的增速,培养其他渠道。其中增速最快的就是拼多多渠道,从2016年的7亿GMV到2020年的88亿。从张总的话中听出,市场的总需求量是有限的,要多做其他渠道,自然就需要降低阿里的占比。那么问题来了,向现在这样高速增长的GMV,还有多少流量红利等待南极电商挖掘?正巧前两天刚刚看完“分众传媒”老大江南春的书《人心红利》,里面说到一个好的强势的品牌,就会自带吸流量的功能。大家还记得前文说到的反向收购的配套资金3亿元吗,那些钱从一开始被张总分为三个用处:分别叫“电商生态服务平台建设”,“柔性供应链服务平台建设”以及“品牌建设项目”。但是后面这些钱都被更改使用途径最后全部归于“品牌项目建设”上, 从GMV的增长上也能看出效果,说明管理层还是有前瞻的眼光。但是常识也告诉我们,GMV不可能无限制增长,又回到了刚刚的问题,还有多少流量红利等待挖掘?GMV我们不能掌控,至少货币化率是可以控制的吧,但是货币化率持续走低,有一些朋友归结于拼多多渠道的增长,下面我们看另外一张图:

(其中2019年因为没有专门说明拼多多,这个有点奇怪,数据靠推测,有一定误差)从有对于拼多多销售的报告开始,拼多多的占比提升和货币化率的下降。说他们有关系吗?有!关系大吗?我觉得好像也不是有多大的关系。所以我认为货币化率持续降低应该与品牌扩张和竞争杀价有更大的关系,我觉得短期看来要提高货币化率到16,17年的水平可能性不大,很有可能就维持在3%±0.5%的范围内。

在阅读财报的时候,还会发现南极电商在新疆有一堆堆子公司,是干嘛的呢?当然是避税用的啦,在新疆的5个子公司根据地方政策,可以享受从开业开始之后5年免税,研究后发现这个5个子公司的净利润总和占比高达公司净利润的63%!也就是说公司至少有63%的收入是免税的。5个公司的成立时间从2017年到2019年不等,我们就假设如果今年这5个公司按照总部享受15%的所得税优惠缴纳,则还需交税1.1亿左右。当然如果税收能难倒一个公司,那想必是没有投资价值的,我这里只是提出一个长期的更为保守思路。

最后就是关于时间互联。之前大家老实希望时间互联能与南极电商产生协同效应,但是我认为可能性不大,虽然张总也说在探索协同效应,我觉得这可能只是一些官话吧,哈哈。为什么呢,因为时间互联是从大平台花钱买广告流量,然后再卖给有需求的公司,从中赚取差价。你要和南极人品牌搞协同,花出去的广告流量也是真金白银花钱买来的啊。时间互联说白了就是作为中间商赚差价,属于向上游批发,向下游零售。这种生意有市场吗?我认为还是有市场的。毕竟大平台不会单独卖个三五十万的流量给你,别人都是上亿的生意。但是这种市场有护城河吗?好像没有,所以导致同质化竞争很严重,毛利率低得和纸片一样薄,完全靠走量。说到量,又不得不发问:还有多少存量可以发掘?不能把蛋糕做大,就只能从竞争对手手里抢夺,竞争对手为了生活,会不惜一切代价保住自己的客户的。做到最后会是什么样子,我不清楚。

然后我认为需要考虑的一点就是2020年我国成功脱贫,根据不完全统计有差不多1亿人口成功脱贫。那么当这些老百姓解决了最基本的问题后,手里也有点闲钱了,他们肯定也想提高自己生活质量的。相较于几百元的床上四件套,69元的南极人四件套我相信对于他们更有诱惑力,其他产品同理。这可能是为数不多的剩余的流量红利了吧![]()

由于平时比较忙,文章考虑了很久,写了好几天,前天南极电商又与C&A签署了合作协议,会对未来产生什么影响我都没有考虑进去。对于GMV的预测我也不擅长,而且3%±0.5%的货币化率算出来范围也很大,不敢瞎说。倒是关于时间互联这一块可以悲观点的认为以后几年就当他净利润不增长算了。

初来乍到,有不同意见的朋友欢迎留言讨论!喷子口下留情。