$广发证券(SZ000776)$ 的业务主要由财富管理业务(证券经纪、融资融券、股票质押回购业务)、投资管理业务(券商资管、公募基金、私募股权业务)、交易及机构业务(权益及及衍生品业务、固定收益销售及交易业务、投资研究、资产托管等)投资银行业务(企业股权融资服务、企业债券承销业务)等四部分组成。

广发证券2019年以上主要四类业务的收入构成如下:

广发证券在2019年的主营业务收入总额为228亿元,净利润为75亿元。2019年公司投资银行业务为14亿元,占公司营收的比重为6%,此次因为康美药业事件,证监会给予广发证券的处罚为:对广发证券采取暂停保荐机构资格6个月、暂不受理债券承销业务有关文件12个月的监管措施。这一处罚措施主要影响的是公司的投行业务,对公司年度业绩的影响理论上不会超过5%。

由于广发证券和康美药业有着紧密的业务和股权关系,康美药业自2018年暴雷后,其对广发证券的估值压制就开始显现,投资者的担心主要是两点:1、康美药业造假,作为保荐人的广发证券到底该受到什么样的处罚?2、康美药业曾在广发证券有大量的股权质押业务,公司股价崩盘后对广发证券会造成多大的减值损失?

就股权质押而言,其实在2019年的一次投资者交流活动中,公司董秘就做了以下回复,并且考虑2018年以来康美药业股价跌幅超过90%,如果广发证券确实以自有资金参与了康美药业的股票质押业务,那这部分损失早已经应该会披露并在报表予以体现了,所以康美药业股权质押爆仓没有对广发证券造成影响。

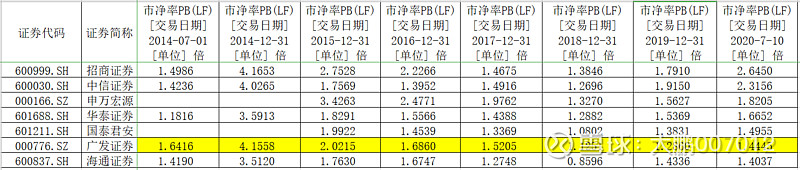

由于以上两点的潜在影响一直悬而未决,自2018年康美药业暴雷后已极大压制了广发证券的估值,如下表所示:

我截取了行业内主要头部券商自上一波牛市起点至今多个时点的估值比较,可以看出:作为优秀的头部券商代表,广发证券自2014年至2017年底不同时点的PB值显著高于头部券商的平均估值水平水平;而自2018年开始,广发证券的PB值在头部券商中一直处于垫底位置。因此,可以判断康美药业不确定的影响对广发证券的估值抬升产生了极大阻碍。当前时点1.44倍的PB值已经price in了投资者的两点担忧。

对于业务同质化严重的券商行业来说,PB是衡量公司的最有效指标,2019年上半年表现较好的海通证券(2018年底跌破了净资产)、最近爆发的光大证券(6月18日上涨前的估值接近于1倍PB,券商板块倒数第一)都是受益于估值严重压制后的反转,随着广发证券处罚靴子落地,相信广发证券的估值回重新回升至行业内平均水平以上。