天天财经讯,6月27日,周六福珠宝股份有限公司(以下简称:周六福)披露了港股招股书,这已经是公司第四度冲击IPO了。

图片来源:IC网

三次IPO未果,周六福触发回购股东退出,在递表前引入新股东,累计分红高达16.26亿元,又计划募资补流。

三次上市屡战屡败 递表前股东有所变动

2004年4月,李伟蓬与陈创金成立了深圳市周天福珠宝首饰有限公司(以下简称:深圳市周天福),注册资本为100万元。2005年4月,李伟蓬的弟弟李伟柱以50万元,向陈创金收购深圳市周天福的50%股权。至此,李氏兄弟二人分别持有深圳市周天福一半的股权。

2012年3月,深圳市周天福更名周六福,并于2018年11月改制为股份有限公司。随后,公司多次增资扩股,先后引入了多名外部投资者。

与此同时,周六福快速发展,高速扩张。招股书显示,根据弗若斯特沙利文的数据,以中国门店数目计,公司于2017年至2023年连续七年维持于中国珠宝市场前五大品牌之列,而2021年至2023年的珠宝收入复合年增长率计,公司于中国全国营运中为众珠宝公司之冠。

然而,截至目前,中国珠宝市场前五大品牌中,周六福是唯一一家并未上市的企业。“三战三败”的A股之旅,对于公司来说可谓道阻且长。

2019年4月30日,周六福首次递表深交所主板,保荐机构为广发证券,会计师事务所为广东正中珠江会计师事务所(特殊普通合伙)。不久后,因保荐机构和会计师事务所同时被卷入“康美案”,IPO审查终止。

2019年底,周六福再次申请深交所主板IPO,保荐机构变更为民生证券,后于2020年10月被发审委否决。

两次失败后,周六福又于2022年6月进行了第三次IPO,保荐机构变更为中信建投。实施全面注册制后,2023年2月底,周六福的上市审核从证监会平移到深交所。2023年11月,完成首轮问询后,周六福主动撤回了在A股的发行上市申请文件。

第四次冲击IPO,周六福放下了A股市场转向奔赴港股,中信建投和中金公司为联席保荐机构。周六福在招股书中表示,考虑到港股上市后可取得境外资本及进入海外市场,亦能让公司更广为市场接受,因此公司决定赴港IPO。

值得一提的是,由于周六福的上市屡战屡败,公司触发了回购协议,并于近期更换了股东。

据了解,2021年12月,永诚贰号、金玉福源、架桥合利、徐波、华拓至远、明阳投资6名投资方分别与李伟柱重新签订《股权转让协议之补充协议》,若公司未能在2022年6月30日前申报IPO材料并取得正式受理,或者公司未能在2024年6月30日前实现上市或被上市公司并购,则会触发相关回购条款。

事实上,早在周六福首次IPO的前一年,也就是2018年,公司引入外部资本时,实控人李伟柱、李伟蓬就与相关机构针对公司IPO或借壳上市等事项进行了对赌约定。

目前,上述回购条款已触发。2023年11月-2024年1月,李伟柱等与当时的相关股东签订股权转让协议,回购了相关股东当时持有的绝大部分股权,总计耗资约1.64亿元。

图片来源:招股书

回购完成后,除了明阳投资仍持有周六福少数股权外,上述投资方尽数退出了公司的股东行列。

有人离开自然也有人进来,就在周六福第四次递表IPO前八天,即今年6月19日,公司迎来新一轮增资。祥龙创美、永诚拾伍号、谛爱珠宝和正福投资分别对其增资,共计2.45亿元。

其中,祥龙创美是周六福的业务合作伙伴,谛爱珠宝和正福投资的背后是周六福供应商的亲属。也就是说,本次入股周六福的投资方都与公司交情莫逆。

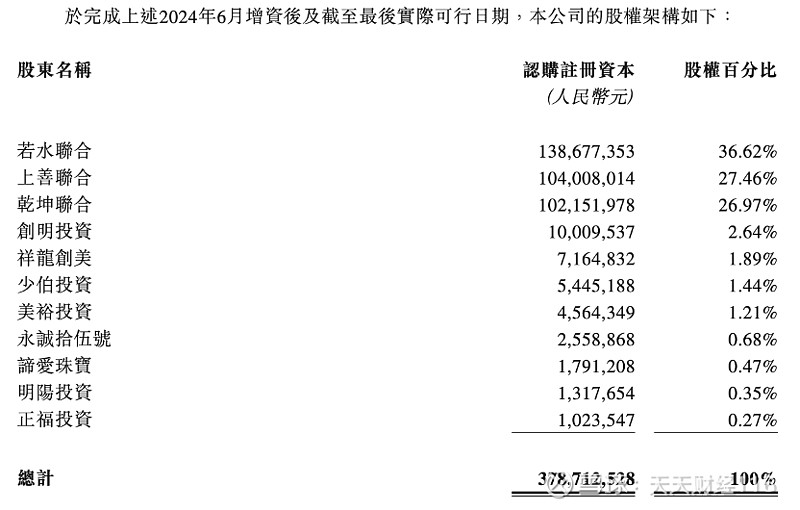

截至招股书签署日,李伟柱、李伟蓬、深圳周六福、若水联合、上善联合、创明投资及乾坤联合合共有权行使周六福约93.70%的投票权,并因此构成控股股东集团。

图片来源:招股书

大手笔分红再募资补流 对加盟商存在依赖

值得注意的是,在证监会多次强调加强对拟IPO公司“清仓式”分红的监管之下,周六福仍然频现大手笔现金分红。

2017年,周六福派发股利5700万元;2018年,引进外部机构前夕,公司派发股利约1.74亿元;2020年和2021年,公司相继派发红利3亿元和1.50亿元。前述四年,周六福合计派发现金分红6.81亿元。

不仅如此,2023年,周六福派息逾3亿元。今年3月和5月,周六福相继宣派股息约3.48亿元和2.97亿元,合计为6.45亿元,2024年的派息金额远超出前几年的水平。

也就是说,2017年迄今,周六福合计现金分红16.26亿元,而合计控制周六福93.69%股份的李氏兄弟二人至少分得15.23亿元。

大笔分红后,周六福又打起了募资补流的主意。

周六福募资方案中,第一、二次募资金额及用途一模一样,均拟募资10.90亿元,其中1.90亿元用于补充流动资金。第三次则计划募资14亿元,3.41亿元用于补充流动资金,较前两次增加约1.51亿元。本次在港股提交的招股书中,周六福未说明拟募资金额,仅表示募资将用于扩大和加强销售网络,新增自营门店及扩充加盟门店等。

事实上,周六福本不需要募资补流。报告期内,公司营收净利呈增长趋势,经营性净现金流持续为正。

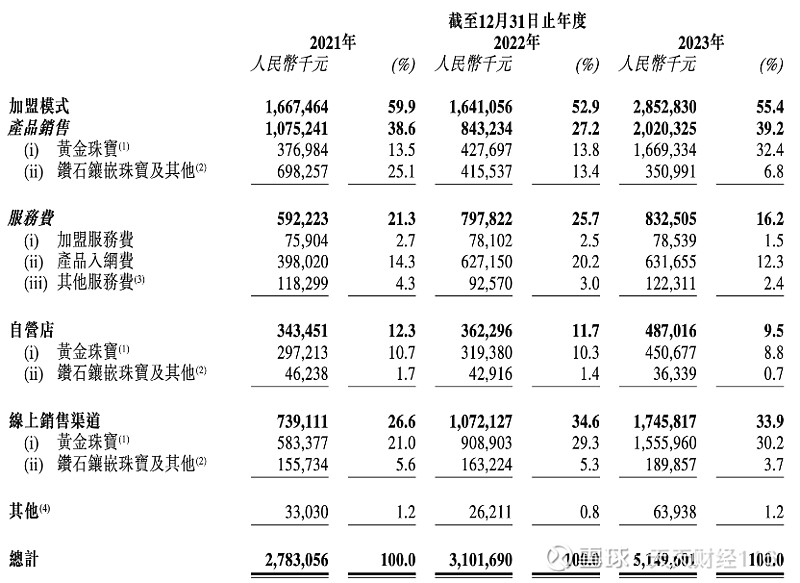

2021年-2023年,周六福分别实现收入27.83亿元、31.02亿元和51.50亿元,净利润分别为4.25亿元、5.75亿元和6.60亿元;经营活动产生的现金流量净额分别为4.91亿元、1.39亿元和4.04亿元。

周六福在招股书指出,2021年至2023年,公司总收入的年复合增长率达到了36.0%,电商销售板块收入的复合年增长率达到了53.7%。根据弗若斯特沙利文,这两项增速不仅在全国性珠宝公司中排名第一,而且分别远超过同期行业平均水平的13.8%和18.9%。

推动周六福业绩快速增长的,正是其不同于其他几家珠宝品牌的业务模式,即加盟模式。上述期间内,周六福加盟商模式收入分别为16.67亿元、16.41亿元和28.53亿元,占比分别为59.90%、52.90%、55.40%。

图片来源:招股书

整体上看,周六福加盟商收入占比存下滑趋势。可见公司已经在调整加盟店和自营店的比例,但目前贡献过半营收的加盟模式仍旧是周六福主要收入来源。

而加盟模式下,周六福对加盟商的控制是十分有限的,这也滋生了品控问题。黑猫投诉平台显示,针对周六福的投诉共有2192条,其中已回复2188条,已完成1978条,满意度仅为三颗星,投诉内容包括诱导购买、隐瞒克重、拒绝售后等问题。

作为国内珠宝前五大品牌中唯一没有上市的企业,周六福本次IPO能否成功?天天财经将对此保持关注。