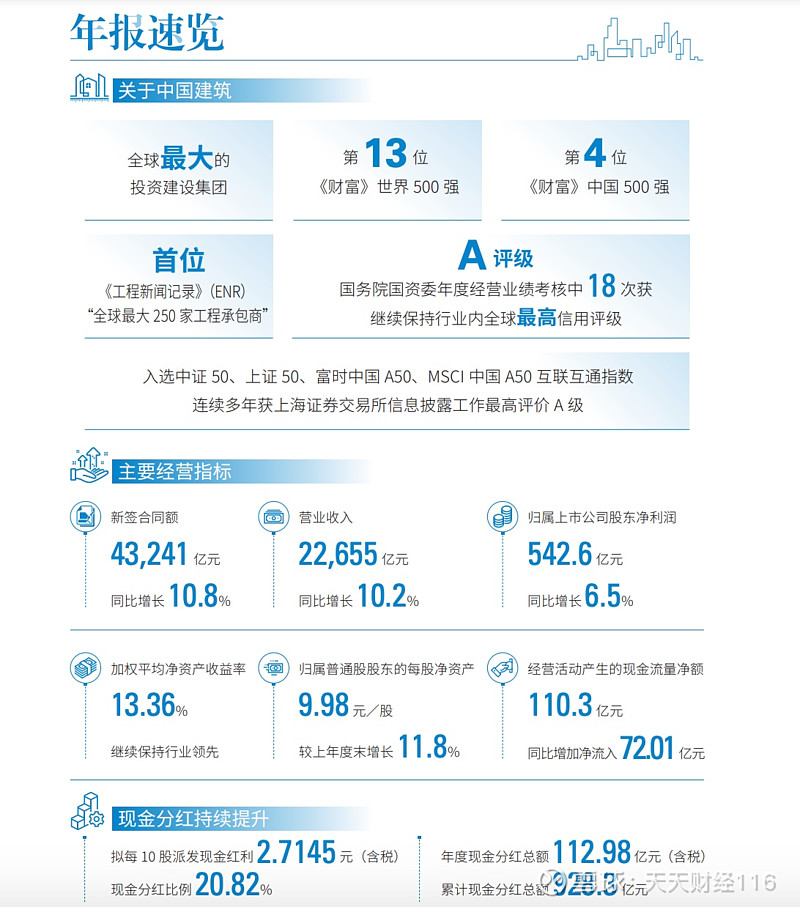

天天房产4月19日讯,中国建筑股份有限公司(中国建筑,601668.SH)发布了2023年年度报告,开篇,董事长郑学选致辞:公司位居《财富》“世界500强”榜单第13位,保持行业全球最高信用评级,向股东、投资者交出了一份合格的答卷。2024年力争实现新签合同额超过4.5万亿元、营业收入超过2.38万亿元。我们将加快培育发展新质生产力,塑强“科技中建”。

(图源:中国建筑公告)

营收增长超一成至2.27万亿元、ROE连续两年下滑至13.36%

具体业绩方面,报告显示,中国建筑实现新签合同额4.32万亿元,同比增长10.8%;实现营业收入2.27万亿元,同比增长10.2%;实现归属于上市公司股东的净利润542.6亿元,同比增长6.5%;实现基本每股收益1.31元,同比增长6.5%;归属普通股股东的每股净资产9.98元,较上年度末增长11.8%;营业现金比率同比提升0.3个百分点,资产负债率74.8%。

另,加权平均净资产收益下降至13.36%,同比减少0.58个百分点,较2021年同比减少2.54个百分点。

(图源:中国建筑公告)

同期运营成本同比增速高于营收增速0.8个百分点

毛利率降至9.8%

同时,经营分析数据显示,营业收入同比增长10.2%、运营成本同比增长11.0%,成本增速要高于营收0.8个百分点;其中,涉及销售费用同比上涨了16.6%至76.28亿元,管理费用同比上涨1.2%至344.02亿元。不过,财务费用及研发费用分别同比下降5.6%、7.4%。

2023年内,公司实现毛利润2,228亿元,同比增长3.7%;毛利率9.8%,与上年同期相比减少0.6个百分点。

(图源:中国建筑公告)

总资产增至2.9万亿元

财务指标方面,中国建筑总资产为2.9万亿元,归属于上市公司股东的净资产为4276.1亿元;基本每股收益为1.31元,同比增长6.5%,每股净资产为9.98元,增长11.8%。

四季度归母扣非净利环比三季度接近腰斩

分季度来看,主营业务利润承压,其中,归母扣非净利润第四季度降至年中低点,环比三季度接近腰斩。数据显示,2023年一至四季度,中国建筑营收分别为5248.28亿元、5884.85亿元、5579.29亿元、5942.87亿元,归母净利润分别为147.45亿元、142.28亿元、146.81亿元、106.11亿元,归母扣非净利润分别为145.75亿元、118.59亿元、146.25亿元、74.79亿元。

(图源:中国建筑公告)

建筑业新签合同额3.87万亿元、房地产期末认购销售额仅为26亿元,同比减少超四成

从主要业务数据来看,建筑业务方面,累计新签合同3.87万亿元,同比提升10.6%,建筑工程量累计施工面积17.22亿平米、累计新开工面积3772.5万平米、累计竣工面积2601.5万平米,基础设施业务工程量道路新签合同4297公里、国内新签面积4978万平米。

(图源:中国建筑公告)

房地产业务方面,期内合约销售额4514亿元,同比增长12.4%,其中中海地产合约销售额2670亿元,同比增长4.9%,期内平均售价24292元,同比提升4%;值得注意的是,期末认购销售额仅为26亿元,同比减少43.4%;期末土地储备8523万平米,同比减少8.4%,其中,中海地产土储面积3522万平米。

(图源:中国建筑公告)

土储优质:一线城市、直辖市及省会城市的新增土地储备占比超83%

公告披露,报告期内,公司实现房地产项目新开工面积1,428万平方米,同比降低36.1%;竣工面积2,139万平方米,同比降低16.8%;在建面积6,321万平方米,同比降低15.4%。公司全年新购置土地102宗,期末土地储备8,523万平方米,新增土地储备1,310万平方米,总购地金额2,127.1亿元。本年新增土地储备超九成位于一、二线城市,其中位于北京市、上海市、广州市等一线城市、直辖市及省会城市的新增土地储备占比超83%,土地储备结构进一步优化。

目前拥有写字楼、酒店、公寓、商业地产等持有型物业1,425万平方米,账面净值1,585亿元,占公司总资产5.5%。报告期内,公司加快产业升级,拓展商业、养老、物流等业务领域,不断提高持有型物业运营管理水平和盈利能力,持有型物业实现收入64.4亿元。

勘察设计业务全年新签合同额148亿元,同比增长8.8%

勘察设计业务方面,报告期内,公司勘察设计业务稳健增长,原创设计能力不断提升。全年新签合同额148亿元,同比增长8.8%;实现营业收入117亿元,同比增长9.1%;实现毛利25亿元,同比增长11.4%。

(图源:中国建筑公告)

境外业务新签合同额1,860亿元,同比增加12.3%

境外业务方面,报告期内,公司境外业务坚持深耕经营,持续增强全球资源配置能力。新签合同额1,860亿元,同比增加12.3%,其中建筑业务新签合同额1,755亿元,同比增长15.4%;实现境外营业收入1,158亿元,同比增长7.2%;实现毛利60亿元,同比增长8.5%;毛利率为5.2%,同比增加0.1个百分点。

(图源:中国建筑公告)

其他业务方面,公司其他业务主要为经营土地一级开发、机械设备租赁、工程监理等收入。报告期内,实现营业收入441亿元,同比增长13.8%;实现毛利101亿元,毛利率为22.9%,同比上升1.7个百分点。

世界最大的工程承包商

同时,中国建筑具有多方面的核心竞争力优势。公告披露,2023年,中国建筑第18次获得国务院国资委年度考核A级评价。国际三大评级机构标普、穆迪、惠誉对中国建筑的评级分别为A/A2/A,展望维持“稳定”,中国建筑继续保持行业内全球最高信用评级。

(图源:中国建筑公告)

中国建筑是世界最大的工程承包商,经营业绩遍布国内以及海外一百多个国家和地区,业务范围涉及城市建设的全部领域与项目建设的每个环节,具有综合设计能力、施工能力和土地开发能力,拥有从产品技术研发、勘察设计、地产开发、工程承包、设备制造、资产运营、物业管理等完整的建筑产品产业链条。国内绝大多数的300米以上超高层建筑,众多技术含量高、结构形式复杂的建筑均由中国建筑承建。

(图源:中国建筑公告)

截至报告期末,公司拥有国家数字建造技术创新中心、绿色建筑全国重点实验室、土壤养分管理与污染修复国家工程研究中心三大国家级科技创新平台,5个国家企业技术中心(含分中心)、8家院士工作站,75个省部级企业技术中心、72家省部级科技创新平台,建成19个博士后工作站,拥有202家高新技术企业;拥有中国工程院院士2名,工程建设最高科学技术奖获得者1名,全国工程勘察设计大师14名。累计获得国家科学技术奖励82项,土木工程詹天佑奖133项,主编国家、行业标准100项,有效专利68,519项(其中发明专利6,177项),专利数量、成果水平居行业领先地位。

(图源:中国建筑公告)

中国建筑集团持股比例56.58%

股东情况方面,截至报告期末,中国建筑的普通股股东总数为414587户。前10名股东中,中国建筑集团有限公司持股比例最高,达到56.58%,期末持股数量为23719197337股。香港中央结算有限公司和中国证券金融股份有限公司分别以3.31%和3.00%的持股比例位列第二和第三,持股数量分别为1387047275股和1258300898股。

中国建筑主要股东包括中央汇金资产管理有限公司、中国人寿保险股份有限公司等。

(图源:中国建筑公告)

分红比例低于30%原因:解决发展过程中面临的资金问题

另,利润分配预案显示,中国建筑拟向股东每10股派送现金红利人民币2.7145元(含税),基于总股本基数41619952444股,拟派发现金红利总额约为112.98亿元(含税),占净利润的比例为20.82%。该预案已在中国建筑第三届董事会第五十六次会议上审议通过。

(图源:中国建筑公告)

值得注意的是,对本年度现金分红比例低于30%的原因,中国建筑称,考虑到公司所处的行业特点、发展阶段和经营模式,公司用于维持日常经营周转的资金需求量较大,需要累积适当的留存收益,解决发展过程中面临的资金问题。