天天房产4月8日讯,北京金隅集团股份有限公司(金隅集团,601992.SH)发布截至2023年12月31日止年度全年业绩公告,提及2023年归母扣非净亏20.28亿元同比减少275.93%。

(图源:金隅集团公告)

营收同比微增约5%、归母扣非净亏20.28亿元同比减少275.93%

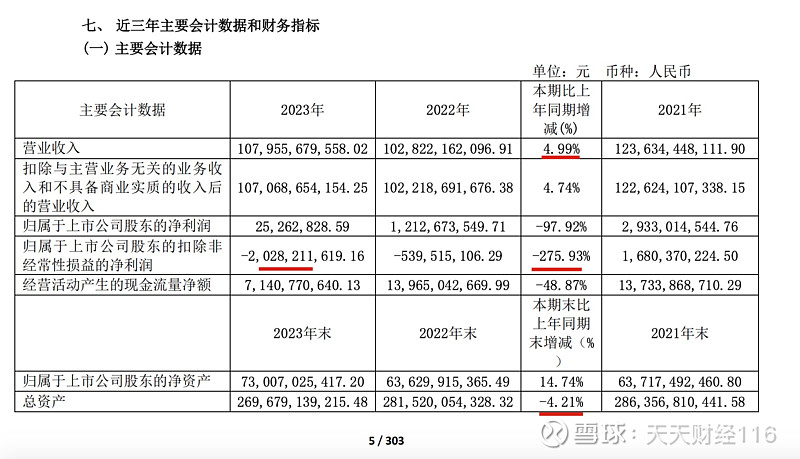

公告披露,2023年度,金隅集团营业收入达到1079.6亿元,较2022年增加约5.0%。主营业务毛利率约为10.8%,同比减少约3.9个百分点。净亏损约12.87亿元,而2022年同期为净利润17.40亿元,同比减少173.97%。归属母公司股东的净利润大幅下滑至2526.28万元,较2022年减少约97.9%;归属母公司股东的扣非净利润大幅下滑至亏损20.28亿元,较2022年减少约275.93%。经营活动产生的现金流金额为71.41亿元,同比减少48.87%。

此外,基本每股收益为0.002元/股,ROE为0.04%,同比减少1.79个百分点。

(图源:金隅集团公告)

同时,该公司总资产为2696.79亿元,较上年末减少4.21%,归属于上市公司股东的净资产为730.07亿元,较上年末增加14.74%。

财务指标方面,公告披露,报告期末,金隅集团的流动资产合计为1410.74亿元,非流动资产合计为1286.05亿元,总资产达到2696.79亿元。同时,流动负债合计为1176.05亿元,非流动负债合计为577.10亿元,总负债为1753.15亿元。

公告中,对于“报告期内核心竞争力分析”,金隅集团强调,公司坚守“新型绿色环保建材制造、贸易及服务,房地产业”两大核心主业,持续做强做优做大“大建材”和“大房地产”业务,培育发展高端装备制造和新型商贸服务业。

据披露,报告期内金隅集团从事的业务包括两大板块,即:新型绿色建材板块与地产开发及运营板块。其中,新型绿色建材板块中新型绿色环保建材制造业务:以水泥为核心,形成混凝土、墙体及保温材料、装配式建筑体系及部品、家具木业等上下游配套的完整建材产业链和装饰装修、建筑设计、装配式建筑总承包等产品及服务内在联动机制,形成了全产业链协同发展格局。

其次,新型绿色建材板块中装备制造及贸易服务业务:公司具备日产12,000吨新型干法水泥熟料生产线从工艺设计、装备设计制造、建筑安装、生产调试到备件供应、维修服务、生产运营的全产业链建设与服务能力,研发的高效水泥立磨、水泥窑协同处置危废固废设备、高效节能风机、永磁直驱电机、中低压智能配电柜等产品达到行业先进水平。

地产开发及运营板块方面,公告披露,地产开发业务,该公司先后开发建设房地产项目约170个,总建筑规模达3000多万平米。目前已进入北京、上海、天津、重庆、杭州、南京、唐山、苏州等17个城市。同时,目前持有的高档写字楼、商业、产业园区等投资物业面积251.6万平方米,其中在北京核心区域的乙级以上高档投资性物业84.6万平方米。

物业运营业务:该公司目前持有的高档写字楼、商业、产业园区等投资物业面积251.6万平方米,其中在北京核心区域的乙级以上高档投资性物业84.6万平方米;京内外物业管理面积1,837万平方米,专业化能力、品牌知名度、出租率和收益水平多年保持北京乃至全国业内领先水平。

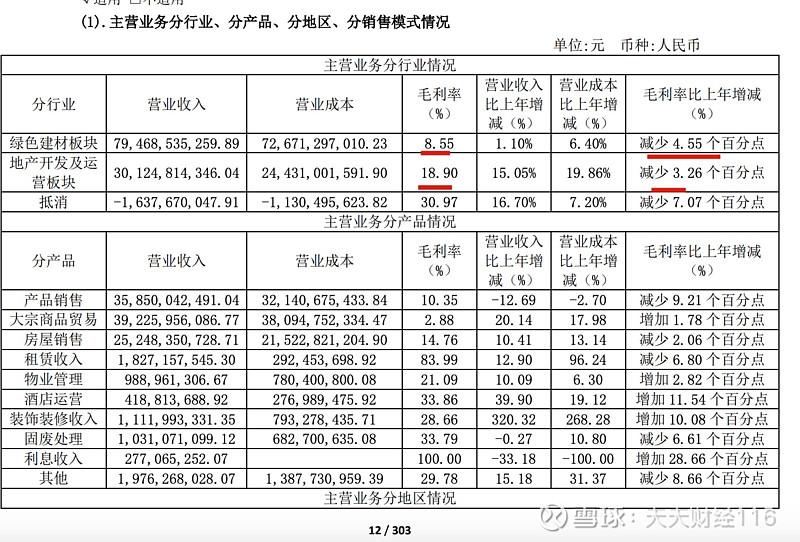

绿色建材板块营收同比微增

公告披露,报告期内,金隅集团实现新型绿色建材板块主营业务收入约789.54亿元,同比增加约0.9%;地产开发及运营板块主营业务收入约284.59亿元,同比增加约10.1%。

其中,水泥及熟料综合销量9,324万吨(不含合营联营公司),同比提高7%,其中水泥销量8,633万吨,熟料销量691万吨;水泥及熟料综合毛利率8.89%。混凝土总销量1,387万立方米,同比增加16.4%;混凝土毛利率12.83%,增加4.79个百分点。天坛整装业务实现签约额10.3亿元。

房地产业务营收同比增加8.97%、毛利率约8.6%

房地产业务实现主营业务收入251.3亿元,同比增加8.97%,毛利额21.5亿元,同比减少45.6%,毛利率约8.6%;房地产全年实现结转面积116.58万平方米,同比减少6.3%,其中商品房结转面积85.24万平米,同比减少27.65%,政策性住房结转面积31.34万平方米,同比增加375.64%;公司全年累计合同签约额232.84亿元,同比减少28.43%,其中商品房累计合同签约额203.55亿元,同比减少37.02%,政策性住房累计合同签约额29.29亿元,同比增加1262%;公司全年累计合同签约面积113.36万平方米,同比增加23.72%,其中商品房累计合同签约面积96.36万平方米,同比增加5.48%,政策性住房累计合同签约面积17万平方米,同比增加5973%。

截至报告期末,该公司拥有土地储备的权益总面积586.02万平方米。

物业投资及管理业务营收同比增加11.8%

物业投资及管理业务方面,报告期内实现主营业务收入34.5亿元,同比增加11.8%;毛利额19.0亿元,同比增加24%。截至报告期末,公司持有的高档写字楼、商业、产业园区等投资物业总面积为251.6万平方米,综合平均出租率82%,综合平均出租单价5.9元/平方米/天;其中在北京核心区域持有的乙级以上高档投资性物业总面积84.6万平方米,综合平均出租率86%,综合平均出租单价9.2元/平方米/天。

两大业务板块毛利率均呈现下滑

值得一提的是,报告期内,金隅集团两大业务板块毛利率均呈现不同程度下滑。其中,绿色建材板块毛利率为8.55%,同比减少4.55个百分点;地开发及运营板块毛利率为18.9%,同比减少3.26个百分点。

(图源:金隅集团公告)

值得注意的是,公告披露“公司核心竞争力主要表现”中,金隅集团指出,公司把科技创新作为重要战略着力点,依托各级科技创新综合体和生态圈,强化科技资源协同融合、关键共性技术研发和科技成果转化落地,促进“政产学研金用服”开放共享,良性互动。围绕产业链部署创新链,聚焦“卡脖子”技术、行业通用技术等关键问题,将科研经费用到“刀刃”上,2023年公司申请专利近800项,其中发明专利超过170项,为公司发展战略性新兴产业、培育创新业务奠定坚实基础。推动金隅产业投资和科技创投业务,发现培育“专精特新”小巨人、隐形冠军和独角兽企业,利用多层次资本市场推动创新企业高质量发展。

研发投入费用占比仅为0.5%

天天房产从公告获悉,金隅集团对科技创新投入研发比重略显不足。数据显示,报告期内,金隅集团研发投入合计5.3亿元,该费用占当期营业收入比例仅为0.5%,研发人员为3538人,占公司总人数比例为7.87%。

(图源:金隅集团公告)

此外,分红方面,据公告披露,该公司拟以2023年末总股本10,677,771,134股为基数,向全体股东每10股派发现金股利0.25元(含税),共计派发股利总计人民币2.67亿元,剩余未分配利润以后年度分配。