天天财经讯,光大银行于27日晚间披露了2023年财报,次日业绩会当天跳水领跌A股银行股,A股股价盘中逼近跌停,最终跌超7%,港股跌超12%。即便行长王志恒出面紧急维稳“请大家放心”,但今日其在A股市场的表现仍一般,盘中继续震荡走低,最终收盘价与昨日持平,报3.12元/股。

截至3月28日晚间,六家国有大行以及平安银行、招商银行、中信银行、光大银行、浙商银行、兴业银行、民生银行七家股份制银行公布了2023年业绩报告。从13家上市银行的业绩来看,只有光大银行和兴业银行的营业收入、净利润均为负增长。

一位券商银行业分析师表示,“光大银行下跌的原因是显而易见的。”

一份自A股上市以来最差业绩增速

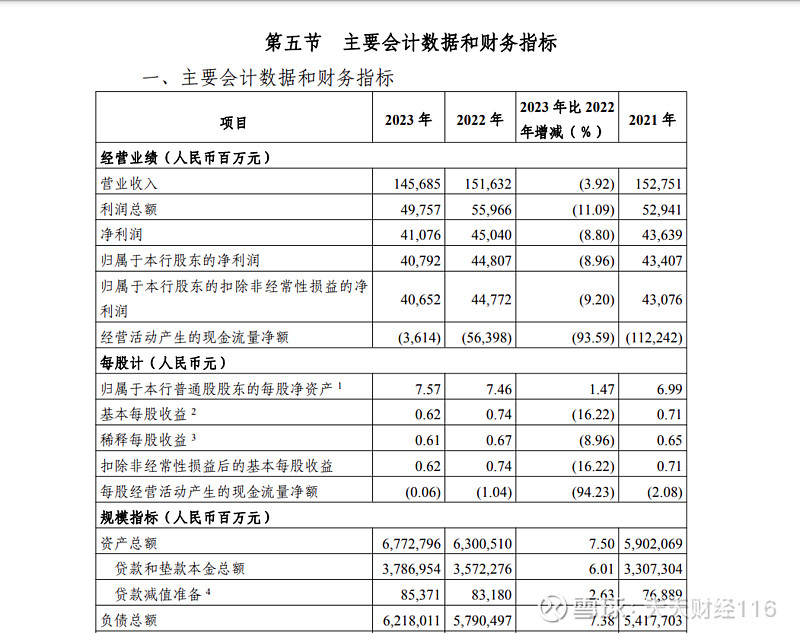

从光大银行公布的财报数据可知,该行2023年实现营业收入1456.85亿元,同比下降3.92%;归属于该行股东净利润407.92亿元,同比下降8.96%;归属于股东的扣除非经常性损益的净利润406.52亿元,同比下降9.2%。

对于净利润降幅快于营收降幅,在昨天上午的业绩发布会上,行长王志恒给出解释:在营收整体降幅3.92%的情况下,净利润下降8.96%的主要因素是信用减值的拨备增加了16.77亿元,“在营收下降的情况下加大了拨备计提的力度,特别是在去年四季度加大了拨备计提的力度。这些措施对短期的盈利能力确实产生了一定的影响,但是对长期的盈利能力是一个更根本的保障”。

他表示这主要的考虑是为了进一步夯实资产质量的基础,同时也严格执行监管的风险分类新规,同时也进一步加强了存量风险的处置。

投资者为何对光大的这份成绩单有如此大反应?因为这是该行自2010年8月在A股上市后创下的最差业绩增速。

光大银行营收已连续两年下滑,由2021年的1527.51亿元降至2022年的1516.32亿元,2023年进一步下降。而且营收增速自2019年便不断下滑,截至2023年三季度,更是陷入4.30%的负增长。净利润的增长动能也不足,相关数据显示,该行2014年-2020年的净利润增速大多低于营收,低个位数增长已是常态。

在银行业回暖的2019年和2021年,光大银行净利润增速短暂反弹到10%以上,之后再次陷入低增长区间。截至2023年三季度,该行实现净利润379.06亿元,仅比上年同期增长了3.11%,在9家上市股份行中排名倒数。

对于投资者“用脚投票”,股价低迷一事,王志恒回应,“看到资本市场对光大银行的一些反馈,我们的基本面是稳定的,也没有应该披露而没有披露的重大风险事件,请大家放心,对光大银行的未来我们是充满信心的,大家对此也不必过度担心和过度的解读”。

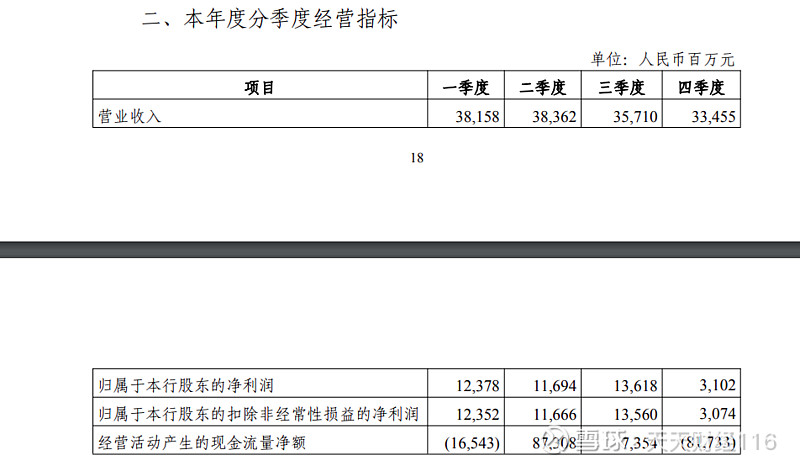

投资者是否过度担心了?如果细看光大银行2023年各个季度的表现,可谓是走得跌跌撞撞。财报显示,2023年Q1光大银行实现营收381.58亿元,比上年同期下降1.58%;归母净利润123.78亿元,同比增长5.34%。

图源:光大银行2023年“本年度分季度经营指标”

Q2公司单季度主营收入383.62亿元,同比下降3.33%;单季度归母净利润116.94亿元,同比上升1.26%。

Q3其营业收入为357.10亿元,同比下滑8.02%;实现净利润136.18亿元,同比增长2.45%。

Q4营业收入为334.55亿元,同比下滑2.62%;实现净利润31.02亿元,同比下滑62.24%。

图源:光大银行2022年“本年度分季度经营指标”

整体来看,光大银行这四个季度的净利润及增幅整体呈现下探趋势,尤其是第四季度,净利润从2022年Q4的82.16亿元暴跌至31.02亿元,堪称“膝盖斩”。

2023年3月27日,王志恒首次亮相该行2022年业绩发布会,对于未来如何改善经营效益,其当时表示,光大银行未来将从向市场要效益、向管理要效益、向改革要效益和向风险要效益四个方面提升市场竞争力,实现高质量发展。从目前的情况来看,于2023年3月13拿到中国银保监会核准任职资格的新任掌舵人王志恒没能一改颓势,逆势翻盘。

这份业绩自然无法得到投资者的认可,即便该行2023年的现金分红比例达25.06%,现金股息总额合计102.22亿元,仍无法阻止投资者“用脚投票”。

异动数据的背后:光大银行的“心病”

利息收入目前仍然是商业银行的主要收入,最近这几年,银行业共同面临息差收窄的难题。

逐年下滑的净息差,无疑是造成光大银行增长乏力的主因。光大银行的利息净收入和手续费及佣金净收入,在2023年双双同比下降。

2023年,光大银行利息净收入1074.80亿元,同比减少61.75亿元,下降5.43%。利息净收入占比73.77%,同比下降1.18个百分点。净利差为1.68%,同比下降25个BPs;净利息收益率1.74%,同比下降27个基点,主要是受贷款利率重定价、新发放贷款利率下行、存量房贷款利率调整等因素影响。

2019年-2023年上半年,光大银行净息差从2.31%一路下降到1.82%,再下降至1.74%,已低于1.8%的“警戒线”。

手续费及佣金净收入236.98亿元,同比减少30.46亿元,下降11.39%。手续费及佣金净收入占比16.27%,同比下降1.37个百分点。主要是银行卡服务手续费收入同比减少18.52亿元,下降14.17%。其他收入145.07亿元,同比增加32.74亿元,主要是公允价值变动净收益增加。

光大银行净利润增长乏力也与较高的管理费用和贷款减值损失密不可分。

自光大银行2010年上市以来到2022年,管理费用由125.9亿增长至422.79亿,增幅为2.36倍;计提的贷款减值损失规模由34.9亿扩张至506亿,增幅达13.5倍,已经超过407.92亿元的净利润规模水平。

截至2023年末,光大银行的不良贷款余额为474.76亿元,比2022年末增加28.02亿元;不良贷款率1.25%,与2022年末持平;关注类贷款率1.84%,与2022年末持平;逾期贷款率1.95%,比2022末下降0.01个百分点;拨备覆盖率181.27%,比2022年末下降6.66个百分点。

需要特别注意的一点是,光大银行并没有像其他银行一样,通过减少计提减值准备从而增加利润总额,相反信用减值拨备增加,这也是净利润大幅下降的一个重要原因。

2023年前三季度,光大银行计提了355亿元的信用减值损失,但到了第四季度突然加大拨备计提力度高达166亿元,第四季度计提占全年比重高达32%,导致在全年净利差不断下滑的大背景下,利润失去了对冲。

为何在营收净利双降的同时,光大银行没有选择减少计提力度以平滑利润指标?而是加大拨备计提力度,将“伤口”摆在市场眼前?

市场猜测解读,这或许与光大银行的拨备覆盖率长期偏低有关。在最新公布年报的几家股份行中,最低的中信银行拨备率为207%,最高的招商银行拨备率为437%。2019年以来光大的拨备覆盖率一直保持在180%左右,2023年前三季度由于拨备反哺盈利,其拨备率有所降低,由2022年的188%降至176%(在当期上市银行中排名降到了倒数第四)。同期,上市股份行平均拨备率稳中有升,由202%提高至225%。从不良拨备覆盖率来看,光大的风险抵补能力较上市股份行整体明显不足,比监管要求的150%基准线也没高出多少。

光大银行的净利差正持续下跌或是光大银行的第二大“心病”。正如上文所提的,已经低于1.8%的“警戒线”。众所周知,净利差是影响银行利润的关键指标,在当下要求商业银行减轻贷款负担的整体大环境下,净利差的持续下滑短期内恐难扭转。在同业竞争愈加严重的情况下,其他银行或还能通过积攒的对公业务能力或者零售能力保有一席之地,而光大银行的零售金融业务仍稍显不足,对整体业绩难以形成有效的支撑,同质化严重的情况下,或许会面临更多的市场份额流失风险,其内在投资价值或也或将被重新审视。

被罚金额居股份行之首

高层走马灯式变动频繁

光大银行不仅在业务增长上动力不足,内控、高层变动等也是长久以来最被关注的问题。

就光大集团整体而言,自2021年以来已十余位高管落马,包括光大集团前两任董事长唐双宁和李晓鹏,原党委副书记、副行长张华宇,南宁分行原党委书记、行长周江涛,交易银行部原总经理夏伟,信息科技部业务经理陈玉河,债务融资和投资银行总部总经理杜雄飞等。

大面积的管理层坍塌也带来管理层的频繁变动,2020年至今,已有三位董事长执掌过光大银行,分别是李晓鹏(任期2018年3月-2022年3月)、王江(任期2022年8月-2023年11月)以及吴利军(任期2024年1月至今)。

而光大银行的行长与副行长职位轮替更为频繁。

2020年-2023年光大银行换了三任行长,前两任行长的任期都在1年左右,副行长的任命与辞任涉及7人之多。与此同时,光大银行披露的高管辞任公告多达18份,除了董事长、正副行长外,还涉及董秘、监事长、非执行董事等多个核心高管的辞任。

光大银行更重要的问题还体现在频收巨额罚单,因信用卡业务被多次投诉,内控问题暴露。

2022年全年,光大银行合计被开出66张罚单,罚款金额达3084万,在12家股份行中均排在第5位。2023年全年,国家金融监督管理总局公布的光大银行及其分行或相关负责人涉及的罚单共有38张,合计被处罚金额为905.5万元。其中19张处罚当事人为单位,合计被罚金额862.5万元。

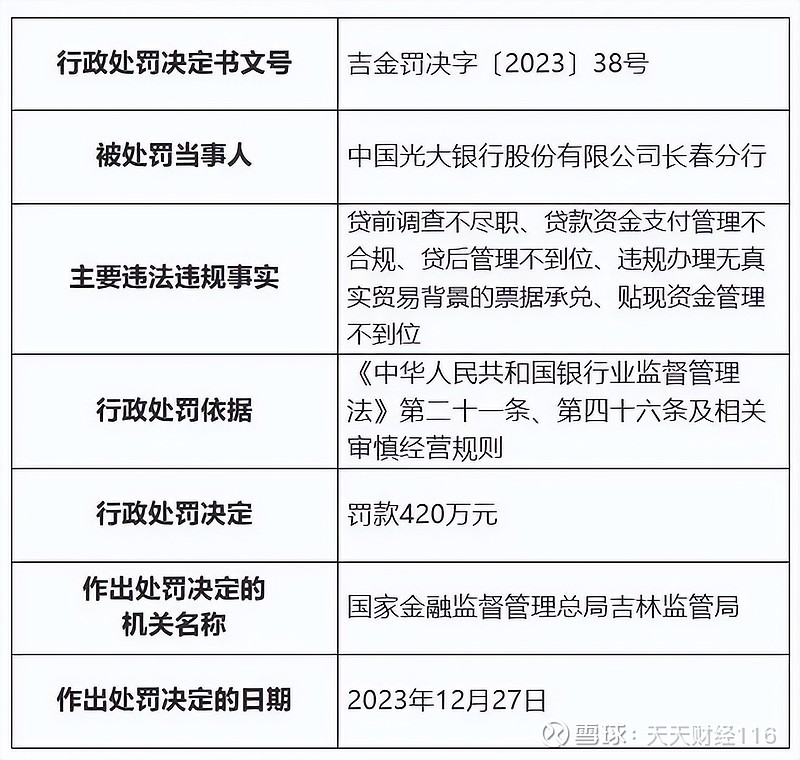

今年前两个月,光大银行共计被国家金融监管总局处罚911万元,处罚金额排在上市股份行中首位。1月4日光大银行就连收7张罚单,因贷前调查不尽职、贷款资金支付管理不合规、贷后管理不到位等,被国家金融监督管理总局吉林监管局处以420万元罚款。次日,光大银行再收12张罚单,被合计处以罚款180万元。

从处罚信息来看,“贷款业务违规”成为光大银行重灾区。而考虑到贷款业务管理属于银行日常金融业务的重要环节,这无疑表明光大银行仍需加大对其贷款业务的合规管理。

与此同时,光大银行的投诉量也居高不下。

根据银保监会公布的数据,2021年光大银行在当年股份行投诉总量排名中,以18532件“拔得头筹”;2022年投诉量有所下降,但仍超过10000件。2023年第一季度,光大银行的投诉量为3045件,在股份制银行中位列第3。其中信用卡业务的相关投诉为2312件,占比超75%。

2023年光大银行业绩发布会的主题是“笃行稳进 征程在途”,眼下稳定管理层、强化内部风控仍是当下光大银行的首要任务,同时加快财富管理业务的挖潜力度,寻找新的业务抓手,才能使其逐步回到良性的增长轨道上。