天天房产3月26日讯,金茂服务公布了截至2023年12月31日止的年度业绩,提及收入增加超一成、股东应占溢利3.37亿元同比微增,收入占比近六成的物业管理服务毛利率下滑1个百分点。

(图源:金茂服务公告)

股东应占溢利3.37亿元同比微增

报告期内,金茂服务收入为27.04亿元,同比增长11.02%;销售成本约19.58亿元,增幅约15.0%。该增加基本与收入增长趋势一致,但由于非业主增值服务占比降低,导致销售成本增幅略高于收入增幅。

报告期内,金茂服务股东应占溢利为3.37亿元,同比微增0.39%。

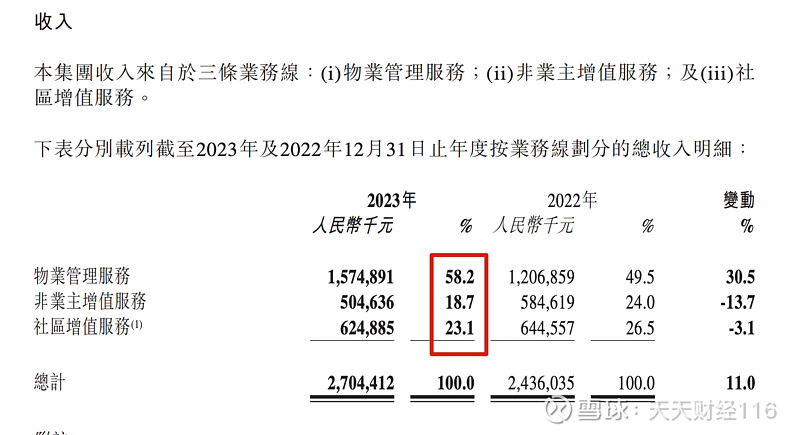

物业管理服务收入占比近六成

分业务看,来自物业管理服务收入为15.75亿元,占总营收58.2%,按年提升30.5%;非业主增值服务收入为5.05亿元,占总营收18.7%,按年下滑13.7%;来自社区增值服务收入为6.25亿元,占总体营收23.1%,按年下滑3.1%。

(图源:金茂服务公告)

整体毛利率下滑2.5个百分点

毛利及毛利率方面,毛利增加至7.47亿元,增幅约1.7%。整体毛利率由上年同期的约30.1%降低至约27.6%,主要由于非业主增值服务占比降低所致。

具体来看,报告期内,占总体营收服务近六成的物业管理服务毛利率按年下滑1.0个百分点;非业主增值服务毛利率按年下滑1.7个百分点;社区增值服务毛利率按年提升3.3个百分点。

(图源:金茂服务公告)

在管面积8420万平

截至2023年12月31日,金茂服务的合约建筑面积约为1.064亿平方米,在管建筑面积约为8420万平方米,较截至2022年12月31日分别增加约31.7%及48.0%,服务遍及24个省、直辖市及自治区的70个城市,501个物业项目,包括321个住宅社区及180个非住宅物业。

展望2024年,升级战略为“1245”战略,以全新战略牵引公司高质量发展

展望2024年,金茂服务强调,站在新的发展起点上,将升级“高、全、新、快”战略为“1245”战略,锚定“五年再造新金茂服务”的高质量发展目标,确定行业领先物企与金茂集团第二增长曲线两个战略定位;达成“服务品质卓越、规模有质增长、管理精益高效、价值市场认可”四项成功标尺,打造“物业管理、企服IFM、城市服务、智慧物联、能源管理”五条有市场竞争力的核心业务线,以全新战略牵引公司高质量发展。

另,金茂服务董事会建议派付截至2023年12月31日止年度的末期股息每股0.17港元。

上市筹集7.82亿港元、上市一年总市值跌超七成

值得一提的是,金茂服务于2022年3月10日于联交所主板上市,并提呈全球发售本公司的普通股,包括于香港公开发售10,142,000股股份及国际发售91,269,500股股份,该两种发售的价格均为每股股份8.14港元。于2022年4月1日,全球发售的国际包销商部分行使超额配股权,按每股8.14港元发行及配发合共2,777,500股股份。经扣除包销费用及相关开支,全球发售所得款项净额约为7.82亿港元。

金茂服务2022年3月10日于联交所主板上市当日破发,上市当天开盘报7.4港元/股,较发行价下滑9.09%,总市值66.90亿港元。

截至2024年3月26日港股市场收盘,每股报价2.090港元,总市值18.90亿港元,金茂服务上市一年后当前市值较上市当日开盘跌去71.7%,市值减少48亿港元。

(图源:同花顺公开数据)