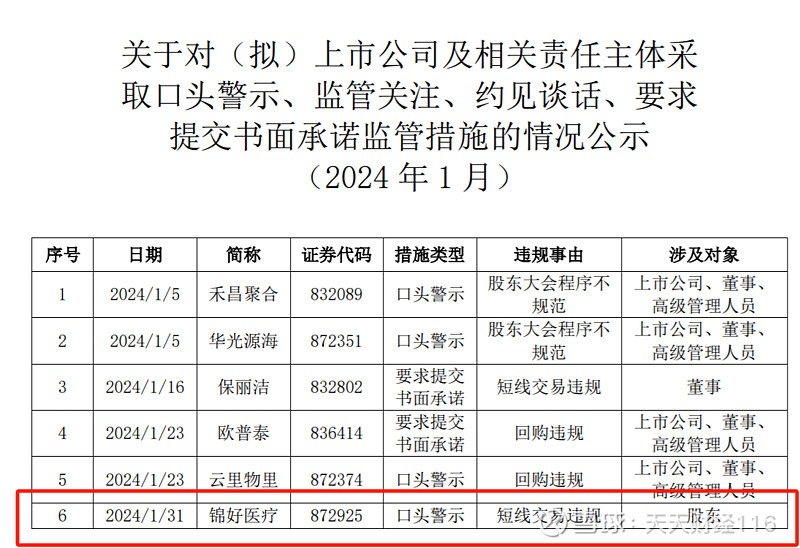

近期,锦好医疗(872925.BJ)因短线交易违规被口头警示,涉及对象为股东。

来源:相关公告

除了本次“短线交易违规”外,锦好医疗还曾于2023年12月6日、2022年7月6日,分别因“权益变动违规”与“违规使用募集资金”而收到北交所监管措施,其出现“权益变动违规”与本次“短线交易违规”涉及的对象一样,均为其股东。

锦好医疗成立于2011年,公司专注于助听器研发、生产与销售。官网显示,2021年锦好医疗成为北交所成立后第一家精选层过会的企业,成为中国助听器行业首家上市企业。

东方财富网显示,锦好医疗由王敏持股25.91%、王芳19.43%。王敏与王芳系兄妹关系,为锦好医疗实控人。

来源:东方财富网

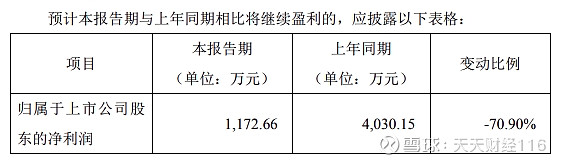

2023年锦好医疗的经营情况非常糟糕。财报显示,2023年,公司营业收入同比下降10.38%,归属于上市公司股东的净利润预计同比下降70.90%。此外,截至2023年前三季度,公司的经营性现金流同比下降12.56%。

来源:业绩预告

面对净利润的大幅下降,锦好医疗表示,受全球经济发展及出口贸易增速放缓等因素影响,公司主营助听器产品销售收入占比仍保持在90%以上。另外,受海外通胀高企,欧美持续加息的影响,部分客户终端需求有所下降,销售回款不及预期,公司计提了信用期超过一年的信用减值损失654.03万元。

这已经不是锦好医疗上市以来第一次出现净利润的大幅下降,2021年,锦好医疗的归母净利润也曾一度下滑44.72%。

除了净利润的大幅下滑,天天康养发现,在去年某投诉平台,客户对锦好医疗器械旗舰店进行了投诉。该客户表示,当事人在锦好医疗器械旗舰店当时购买了助听器,但是由于助听器效果不理想,便申请退货。但客服推荐了另外一个当时未上架的商品,表示补差价后可以使用这个更好的,但没过多久,当事人发现此商品价格下降了一半以上,在与商家协商后,还是无法得到解决。

来源:黑猫投诉平台

早在上市初期,锦好医疗的发展前景、自身品牌等问题就曾遭到监管层质疑,最终,锦好医疗遭到暂缓审议。

其实,锦好医疗面临的一大风险就是其模拟助听器逐步被数字助听器取代的问题。对此,锦好医疗曾称,公司在从模拟助听器向数字助听器转型,面临产品的迭代和客户的升级。未来模拟助听器可能逐步被数字助听器所取代,若公司无法顺应这一市场变化趋势,则可能存在业绩下降的风险。

2023年,锦好医疗实际控制人之一的惠州市锦同盛投资合伙企业(有限合伙)对锦好医疗进行了减持,已减持数量545,390股,已减持比例0.5561%,减持总金额为4,980,124.33元。

此外,从公司的销售结构来看,锦好医疗的主要收入依赖于境外市场,产品出口地区覆盖欧洲、亚洲、美洲等全球90余个国家和地区,客户包括德国西万拓、日本绿橡树、德国博尔乐等知名企业。

要知道,在过去20年里,我国的助听器市场几乎被外国的巨头垄断。其中包括,德国的西门子,瑞士的峰力,丹麦的唯听、奥迪康和瑞声达,美国的斯达克,6家欧美企业一起,占据了90%以上的市场份额。

根据中国产业调研网发布的报告《2019~2025年中国助听器行业发展深度调研与未来趋势预测》,预计到2025年该市场规模有望达到83.3亿美元的水平,年平均复合增长率为5.18%。

锦好医疗如何在这些海外巨头中分一杯羹,是摆着面前的一道大题。公司在年初接受机构调研时曾表示,公司上市后调整经营战略,聚焦助听器主业,并逐步减少其他品类的业务。公司为了打造自主品牌,提升核心技术能力,近年来在销售费用、研发费用以及管理费用上进行了持续投入。

锦好医疗未来能否成为中国助听器企业的龙头,这条路任重而道远。