天天财经讯,从2023年12月28日(按作出处罚决定的日期算,下同)至今的两个月内,浙商银行股份有限公司(下称浙商银行)及分支机构已累计被罚超2500万元。

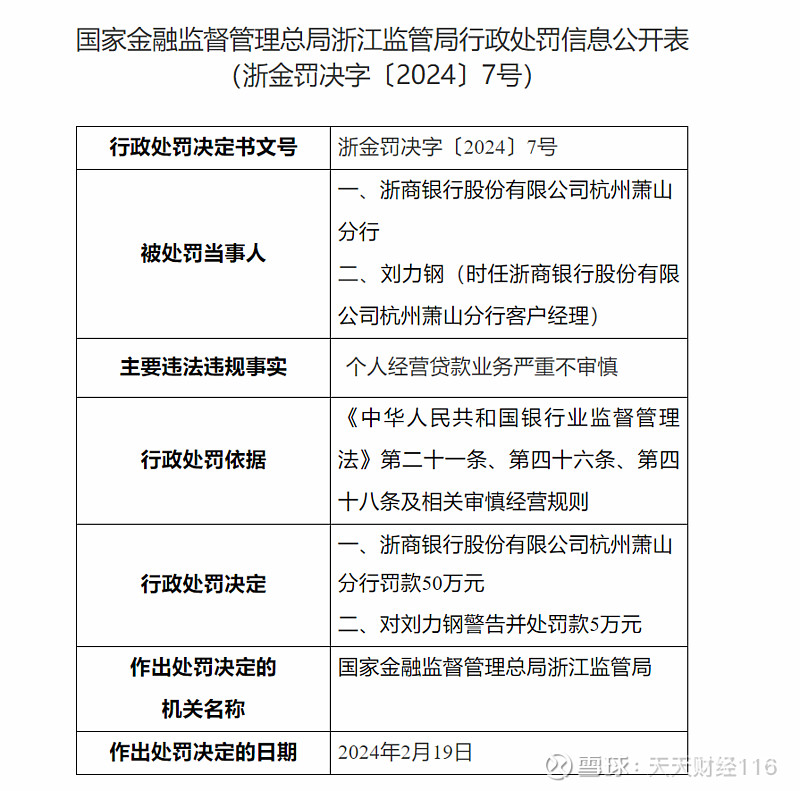

在这期间,最新的处罚发生在2月19日,浙商银行杭州萧山分行因“个人经营贷款业务严重不审慎”被罚款50万元。

最大的一笔罚单则是2023年12月28日,浙商银行上海分行被罚没合计1734.5万元,主要违法违规事实是“采用不正当手段吸收存款、发放贷款”。

这笔千万元的巨额处罚在当天国家金融监管总局官网集中披露的,针对15家银行金融机构共计超4500万的罚单里“拔得头筹”。

浙商银行是2004年成立的全国性股份制商业银行,近年来已经领了不少罚单,2024年开年仅两个月,浙商银行的内控管理的问题却暴露的越来越明显。

“旧疾”难改的罚单常客

浙商银行是十二家全国性股份制商业银行之一,全国第13家“A+H”上市银行。自2004年8月18日正式开业以来,浙商银行发展迅速,资产规模和业绩均快速增长。而与高速发展相对的是,浙商银行屡屡被监管部门处罚。

央广网曾在2023年1月中旬报道过浙商银行南京分行开年收到“1号罚单”,并统计出其近一年来合计被银保监系统罚款超过1500万元。另有媒体根据国家金融监督管理总局官网披露的公开处罚数据,统计出该行2019年-2021年累计被罚金额超过1.8亿元。

单看2023年全年,浙商银行收到超2800万罚单,几乎每个月都会因各种违规行为被监管部门处罚,而最近两个月的罚金已经快赶超去年全年。

经梳理发现,近两个月内收到的8张罚单涉及到浙商银行总部及杭州萧山分行、烟台分行、泰州分行、扬州分行、连云港分行、宁波分行、上海分行等,被处罚原因多与贷款业务、存款业务、信贷业务管理不到位等有关。

与浙商银行上海分行1734.5万元罚单一起的,还有另外13名相关责任人被罚,其中时任浙商银行上海分行行长的顾清良被终身禁业。

值得注意的是,根据中国裁判文书网披露的浙江省宁波市鄞州区人民法院一审刑事判决书,顾清良在任职期间为客户单位提供贷款便利、还提供信托通道业务渠道帮助其避税。其累计受贿1242.33万元,于2020年被判处有期徒刑14年。而此次罚单再次让顾清良利用职权之便操控下属晋升、大肆收钱等事实回到大众焦点,再次揭开了浙商银行上海分行内控问题主要仍以“旧疾”为主。除了顾清良,还有浙商银行上海分行副行长、以及分散在风险监控、跨境零售、个人银行、财富管理等多个相关业务部门的责任人被同步处罚,可见该行采用不正当手段吸收存款、发放贷款的违规行为持续时间之长、涉及部门之多。

上海分行是浙商银行总行直属的一级分行,比较有意思的是,浙商银行曾在2020年9月收到过一张上亿元的罚单,31项违法违规事实中有一项便是“对上海分行理财业务授权混乱”,时任浙商银行上海分行行长的顾清良作为相关责任人被罚款30万元。

1734.5万元大额处罚之后,浙商银行分支机构又于2023年12月28日、12月29日收到过两张百万元罚单,分别是浙商银行扬州分行因“虚增存款、票据业务贸易背景不真实”被罚款250万元;浙商银行泰州分行因“项目贷款贷前调查、贷后管理不到位”等“六宗罪”被罚款302.5万元。

表外和非标资产亦是违规高发地

在千万罚单出炉前一个月(即2023年11月),浙商银行贵阳分行及相关责任人曾收到贵州监管局开出的6张罚单,罚款合计160万元。罚单列明的5项违法违规事实中,首当其冲的就是“债权融资计划投资管控不到位”。债权融资计划作为债权类资产的一种,在2019年的资产新规中被明确认定为非标资产——指未按照标准化流程和要求进行交易和运作的资产,这类资产大多属于信用敞口较大的业务,一旦出现风险,将对银行造成巨大损失。

浙商银行早年间规模扩张的部分原因正是信托计划、资管计划、股票质押等理财非标资产的助力。这些非标资产大多属于表外资产,与表内资产相比流动性较差,但收益率相对较高。但正所谓高收益往往伴随着高风险,一旦市场环境发生变化,这些非标资产就可能成为银行的巨大负担。浙商银行的表外业务规模在2023年上半年达7680.1亿,在2.9万亿资产规模中占比超25%。

浙商银行贵阳分行罚单中的“信用证贸易背景不真实”“滚动签发银行承兑汇票虚增存款”这两项违规事实都涉及该行的表外业务,这也是浙商银行规模较大的业务之一。除贵阳分行受罚外,浙商银行在其他表外业务上也有多次被罚记录,如2022年11月杭州分行被罚事项中,就涉及通过债权融资计划虚增存贷款问题;2023年12月22日,浙商银行宁波分行因“国内信用证业务贸易背景审查不到位”被罚款50万元。

最后,浙商银行在房地产领域的风险敞口有扩大趋势。在浙商银行主要的贷款客户中,地产企业占比较高。截至2023年上半年,其前10大客户中有4家属于房地产行业。浙商银行贷款审查不到位的问题也多次出现在监管层的惩罚列表中,具体表现为曾接连踩中康美药业、神雾集团、北大方正、团贷网等大雷。2023年上半年,其房地产业务在对公贷款中的占比超过了10%,行业不良率从2019年的0.29%上升到了2023年上半年的2.31%。

业内人士分析认为,张张罚单和处罚金额的背后,反映了该行近年来快速扩张过程中累积的问题。更为重要的是,浙商银行目前还面临资本充足率在同业中明显偏低、高管更迭频繁等问题。

高管更迭频繁

资本充足率偏低

浙商银行的前身是浙江商业银行,2004年经过重组改制为现在的浙商银行。浙商银行内控问题频发、不断踩雷的重要原因或许和此前过于追求规模而疏于风控有关。

该行第二任行长刘晓春2014年上任后,经营战略由“前任”的“一体两翼”转变为“全资产经营战略”,2017年-2022年,该行总资产从1.53万亿元增加至2.63万亿元,营收规模几乎翻倍,净利润也稳步增长。至2018年刘晓春离任时,浙商银行的资产规模四年时间翻倍有余,但风险却逐步暴露,踩到的多个大雷多是在刘晓春时代出现的。第三任行长徐仁艳上任后,提出了互联网平台化服务战略,强调“科技+金融”,不过没有将去风险放到战略层面,因而此前踩雷的“后遗症”逐渐体现在了报表上。

除此前管理层的激进战略引发内控问题外,浙商银行还有较为频繁的高层人事更迭、管理层贪腐情况。

根据浙商银行的公告显示,从2021年1月至今,浙商银行已有14位高管离职。2023年8月9日,浙商银行发布公告称,陆建强为新任董事长。同年12月1日,浙商银行再次发布,林静然为新任副行长,然而同日该行首席审计官姜戎却辞职。

2022年1月11日,时任浙商银行董事长的沈仁康突然卸任,当时他距离退休年龄60岁还有1年。次年2月沈仁康涉嫌严重违纪违法被抓。除了沈仁康,浙商银行原副行长张长弓、前任董事会秘书张淑卿等人均因涉嫌违纪违法而被调查。

而这些高管相继出事,加剧了该行经营的不确定性和投资人的担忧。

对于二级市场的投资者而言,浙商银行A股发行价为4.94元,然而上市首日该行股价就经历了先破发再涨停,复牌后再跳水的“过山车”行情。总体来看,该行股价自上市以来深陷下行之苦,随着股价不断下跌,很多投资者惨遭套牢。截止2月27日收盘,报2.77元/股,涨幅0.36%;港股报2.16港元/股,跌幅0.46%。

数据显示,截至2023年第三季度末,浙商银行资本充足率为11.83%;一级资本充足率为9.62%;核心一级资本充足率为8.28%——虽然仍高于监管的最低标准,但是在股份制银行中处于靠后的位置。

为了提升资本充足率,浙商银行采取了多种措施,包括发行二级资本债券和配股。根据其2023年6月12日的配股公告,拟合计募集资金不超过180亿元人民币,将全部用于补充核心一级资本。但市场对此反应平平,最终A股认购金额仅约97亿元。

伴随投资者吐槽的配股问题,同期还发生了一件事令浙商银行备受质疑。

2023年6月26日,浙商银行宣布拟斥资23.34亿在深圳购买甲级写字楼。这是该行继2022年花费30.3亿元在上海购置办公用楼后第二次买楼。

再次购楼遭到了该行一董事反对,称“资本耗用应优先聚焦于生息资产”。面对外界争议,浙商银行董事会办公室相关负责人对此回应表示,“此次买楼耗用的风险加权资产占配股带来的风险加权资产增量的比重仅1.5%……购买办公用房事项在公司内部经过了多轮决策程序,董事会选择此时审议并公告,主要是商务谈判和履约进程方面考虑,与配股进度重合纯属巧合,所用资金不来自于配股”。

不良率延续下行趋势

作为有着近3万亿规模和体量的股份制银行,浙商银行也不乏亮点。

截至2022年末,该行资产总额达2.62万亿元,比上年末增长14.66%;全年实现营业收入610.85亿元、增长12.14%,增速稳居全国性股份行第一;实现归属于本行股东的净利润136.18亿元,增长7.67%。

这是陆建强上任后的业绩首秀。“一年来全行经营业绩逆势上扬,集团总资产、营收、存贷款等主要指标增速均取得两位数增长,其中营收、贷款等指标增速位居全国股份行首位,存款付息率在可比同业中降幅最大,不良贷款率实现五年来的首次下降。无论是发展速度,还是发展质量,浙商银行都实现全面跃升。”陆建强如是说。

资产质量方面,2022年末该行不良贷款率降至1.47%,比上年末下降0.06个百分点;拨备覆盖率升至182.19%,较上年末上升7.58个百分点。“我行不良贷款率5年来首次下降,风险抵御能力进一步增强。”浙商银行计划财务部(资产负债管理部)主要负责人彭志远坦言。

截至2023年上半年,浙商银行实现营业收入332.27亿元,同比增长4.68%;实现归属于股东净利润77.43亿元,同比增长11.03%。这也是该行时隔4年再现净利润两位数增长。

继2022年末实现5年来不良率首次下降后,截至2023年6月末,浙商银行不良贷款率为1.45%,比上年末下降0.02个百分点;拨备覆盖率182.42%,比上年末上升0.23个百分点。

此外,浙商银行1月1日发布公告称,公司于2023年12月29日收到监管批复,获准筹建浙银理财有限责任公司。这标志着浙商银行苦等3年后,拿下了2023年唯一获批筹建银行理财子公司的名额,成为国内第32家银行理财子公司。随着浙银理财的加入,全国性银行均已设立或获准筹建理财公司。