1 全市场分析:

1.1 数据说明

股票池:除证券、金融、保险外全市场股票

数据日期:2006年三季报 - 2021年中报

数据处理:个股绝对值求和后计算财务指标

财务数据均为过去四个季度年化

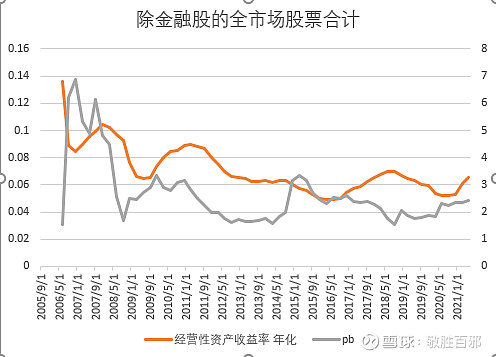

1.2 收益分析:

收益水平:中等

变化趋势:向上

1.3 估值pb分析:

估值水平:次低

变化趋势:平走

注:如果用pe计算估值,则估值水平下降,如下图:

2 分行业总表

2.1 数据说明

行业分类标准:申万1级行业分类

股票池:除证券、金融、保险外全市场股票

数据日期:2006年三季报 - 2021年中报

数据处理:分行业个股绝对值求和后计算财务指标

财务数据均为过去四个季度年化

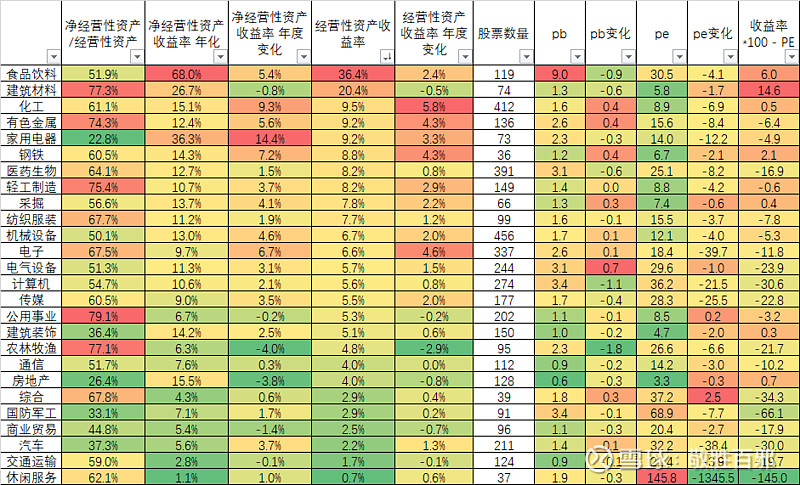

2.2 数据总表

2.3 收益率和经营分析分析

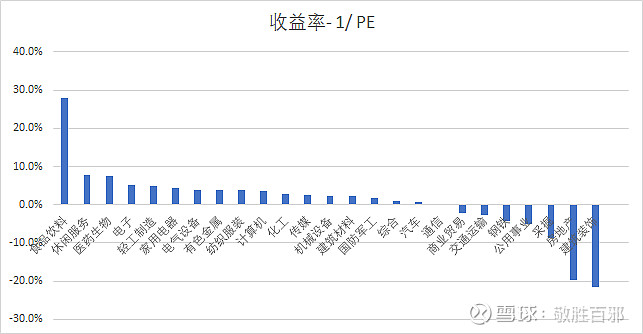

从企业投入到经营(而非金融投资)的资产的收益率可以看到,食品饮料依然遥遥领先,达到31%,而且一年来也保持了一定上升。排其次的是建筑材料和医药生物。

从收益率的变化来看,增长最快的是休闲电子、化工,其次是有色和轻工制造。

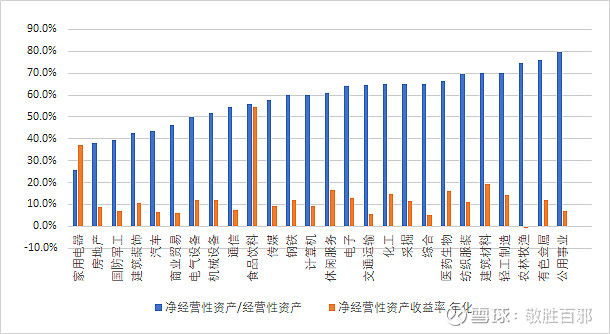

从上下游占款及其导致的净经营性资产收益率上来看,食品饮料、家电行业依然显著优势,如下图:

2.4 估值分析

PB 最低的是:建筑装饰、房地产、采掘;最高的是:食品饮料、计算机、国防军工

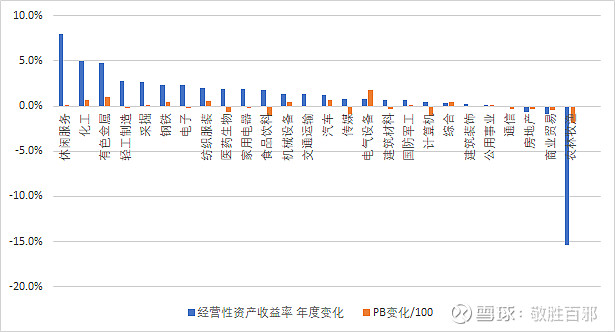

PB降低最多的是:农林牧渔、计算机、食品饮料; 增加最多的是:电气设备、有色、汽车。

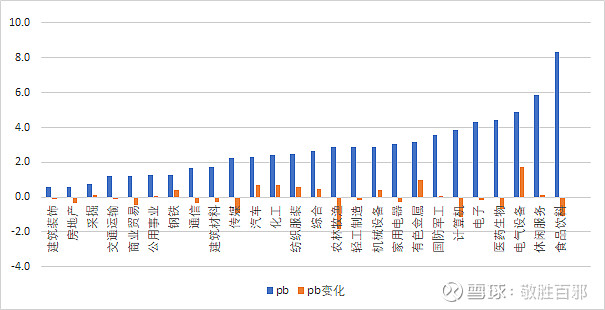

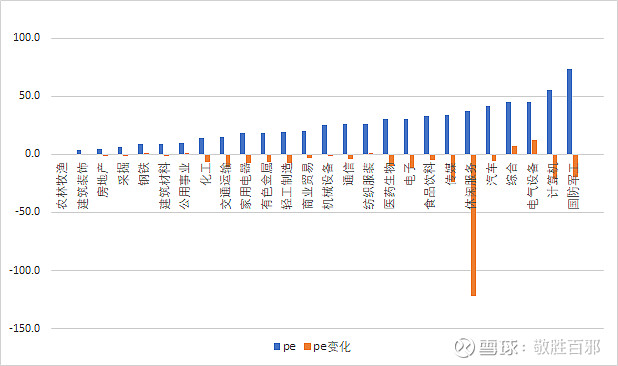

而PE分析类似,如下图(去掉农林牧渔:因为它负的太厉害了):

2.5 综合分析

经营性资产收益率反映企业的收益状况,然后PE市场对企业的认可程度,所以:

经营性资产收益率 - 1/PE 体现企业整体的景气程度。

3 总结

可以从数据了解到,2021年上半年,A股整体股票的业绩呈恢复性上升的阶段,相对于的股票估值呈现稳定和下降的情况。分行业看,是休闲服务、化工、有色这些行业贡献了收益增长,而估值降低主要由农林牧渔、计算机、食品饮料、传媒等行业贡献,如下图:

后面系列文章会分细分行业的,分析不同行业的状况,以了解整体经济状况,和找寻合适个行业和个股。

修改于 2021-09-08

深圳